Аналитики предсказывают, что, при текущих темпах роста, к 2020 году на мировом рынке умного страхования будет продано более 100 млн. страховых полисов, обеспечивающих более 50 млрд. евро премий.

К 2020 году, по мнению экспертов, услугами страховой телематики в России будут пользоваться более 5 млн. владельцев транспортных средств. Такие данные были озвучены в рамках III Международной конференции «Умное страхование», которая прошла в декабре в Москве.

В связи с активным развитием умного страхования, как в законодательном, так и в технологическом аспекте, игроки рынка считают, что цифра 5 млн. автовладельцев вполне достижима.

Умное страхование — реализация принципа Pay-as-you-drive (плати, как ездишь). В Европе этот вид страхования существует уже более 10 лет.

В 2014 году ряд российских страховых компаний (Intouch, «Важно. Новое страхование», Уралсиб и АльфаСтрахование) запустили пилотные проекты по умному страхованию. В частности, они начали устанавливать навигационно-связное оборудование для сбора информации о стиле вождения страхователей в обмен на скидки и бонусы. Опыт показал, что услуга действительно востребована среди владельцев транспорта.

Что такое умное страхование

Преимущество услуги умное страхование заключается в предоставлении владельцам транспорта индивидуальных тарифов по КАСКО, в зависимости от стиля вождения и пробега транспортного средства.

Данные о качестве вождения собираются в течение определенного периода времени с помощью специального навигационно-связного устройства, установленного в автомобиле.

Умное страхование помогает автовладельцам не только значительно экономить при оформлении полиса КАСКО, но и разрешать спорные вопросы при наступлении страхового случая. Страховые компании, в свою очередь, получают возможность «профилирования» клиентской базы и разработки более таргетированных тарифных планов.

С помощью скидок на КАСКО страховая компания мотивирует водителей быть аккуратнее и дисциплинированнее, что, повышает безопасность движения и сокращает издержки страховых компаний.

По словам заместителя генерального директора, члена Правления ОСАО «Ингосстрах» Игоря Ямова, новая модель умного страхования (UBI-страхование) предполагает, во-первых, оценку риска «ущерб» на основе не косвенных параметров (стаж, возраст водителей и пр.) и статистики о произошедших страховых случаях, а параметров, непосредственно влияющих на убыточность (манера вождения, характер использования автомобиля). Во-вторых, переход к управлению риском (сюда относится мотивирование клиентов к безопасной езде путем предоставления скидок и претворения в жизнь принципа «хорошо и безопасно ездить – выгодно).

Несмотря на то, что UBI-страхование получает все большее распространение в России, рынку еще только предстоит решить ряд серьезных задач, связанных с умным страхованием. Сюда относится и выбор технической основы (телематических устройств на борту транспортного средства и мобильных приложений пользователей), и унификация параметров для скоринга, и расширение портфеля страховых продуктов и мн. др.

Страхователи хотят экономить на КАСКО и не платить за мошенников и «лихачей»

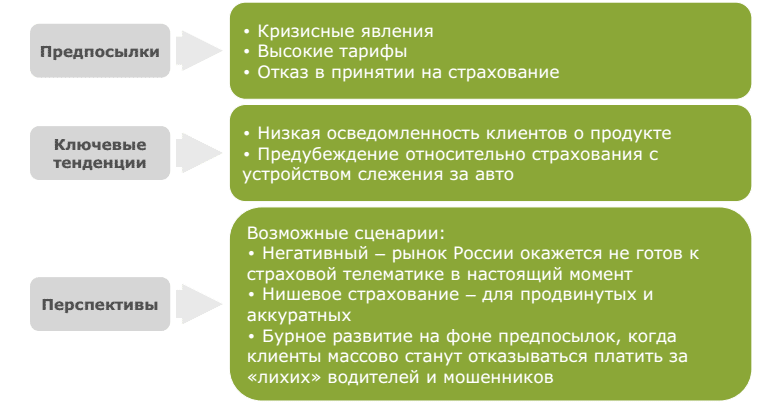

Текущие тенденции на рынке автокаско, а также увеличивающееся желание автовладельцев не оплачивать убытки неаккуратных водителей и мошенников могут стать драйверами активного развития страхования по принципу «плати, как ездишь», считает директор департамента аналитики и развития «АльфаСтрахование» Кирилл Варламов.

В настоящий момент тарифы на автокаско демонстрируют высокий рост, что вызвано изменением курса валюты и макроэкономической ситуацией, а также текущей судебной практикой. Удорожание ремонта, увеличение частоты заявлений страховых случаев в связи с ростом трафика и негативными ожиданиями населения в совокупности с массовыми решениями судебных инстанций, обязующих страховщиков осуществлять выплаты по условиям, которые не были закреплены договорами страхования — все это привело к изменению тарифов.

По итогам 9 месяцев 2014 года, размер средней премии по ТОП-12 компаниям на рынке каско вырос до 47 135 рублей, что на 7% больше, чем за аналогичный период прошлого года, средний тариф увеличился с 4,71% до 5,12%.

Кроме того, на рынок автострахования оказывает давление снижение продаж новых автомобилей. Это, в совокупности с изменением спроса на полисы каско, привело к снижению объема этого рынка во втором и третьем кварталах 2014 года на 0,7% и 3,4% соответственно.

— «В текущих условиях перед страховыми компаниями встает задача по поиску альтернативных путей развития сегмента автострахования в портфеле — поиск новых точек роста, которые будут интересны автовладельцам. Альтернативными инструментами являются «умное страхование», страхование с франшизой, продукты с ограниченными набором рисков, пролонгация со скидкой при условии безубыточности клиента», — считает Кирилл Варламов. — «Сейчас мы наблюдаем увеличение спроса на такие продукты. Это нормальное развитие рынка — движение в сторону грамотного использования полиса каско, когда владелец машины приобретает его не для ремонта, а для защиты от серьезных рисков».

— «Мы рассматриваем несколько сценариев развития ситуации со страховой телематикой. Вполне возможно, что российский рынок еще не готов к телематическому страхованию или этот инструмент станет нишевым для продвинутых и аккуратных водителей. Во-первых, и клиенты еще очень мало осведомлены о наличии таких продуктов, во-вторых, есть определенные предубеждения относительно страхования с устройством слежения за авто. Но нам очень хочется надеяться на то, что рынок будет активно развиваться», — резюмировал г-н Варламов.

Предпосылки развития умного страхования

В пользу этого говорят и текущие тенденции на рынке — люди находятся в поисках путей оптимизации стоимости полисов, и появляющееся нежелание водителей платить за «лихих» водителей и мошеннические действия. «Умное страхование» позволяет настроить индивидуальный тариф, это его ключевое преимущество.

Реализация умного страхования

В рамках конференции обсуждалась реализация всей работы умного страхования на базе системы «ЭРА-ГЛОНАСС». По мнению Вице-президента НП «ГЛОНАСС» Евгения Белянко, Россия — первая страна в мире, реализовавшая государственный проект по созданию системы экстренного реагирования при авариях. Постоянная эксплуатация системы начнется с 2015 года.

В рамках проекта проделана огромная работа в сфере построения инфраструктуры, сопряжения с операторами связи, разработки нормативно-правовой и нормативно-технической базы, взаимодействия с системой 112. Благодаря мультиплатформенности «ЭРА-ГЛОНАСС» станет базовым ядром, на основе которого может быть выстроен целый ряд дополнительных сервисов, включая страховую телематику. Система в значительной степени поможет преодолеть инфраструктурный и стоимостной барьеры на формирующемся рынке страховой телематики.

— «Рынок страховой телематики в России будет развиваться успешно, если мы все-таки начнем отталкиваться от потребителей, учитывать их интересы при пользовании услугами. Устоявшиеся принципы формирования и продвижения телематических сервисов здесь не работают», — считает генеральный директор T-One Group Александр Куканов.

До недавнего времени страховая телематика облегчала жизнь только страховым компаниям, помогая бороться с мошенничеством и угонами. Страхователь был выключен из процесса, не получая выгод от использования UBI. Сегодня ситуация начинает меняться. В рамках пилотных проектов появляется большой спектр страховых продуктов, ориентированных на пользователей, например, предоставление дополнительных милей или дополнительные скидки при хорошей езде. Вопрос в том, насколько это интересно страхователям, именно ли это хотят получить клиенты.

— «На мой взгляд, по-настоящему страховая телематика сделает рывок только после того, как страхователь получит простые, понятные и осязаемые выгоды от установки и использования телематических устройств, а страховщик будет иметь такое же прозрачное понимание своих интересов в данных решениях. Необходим прозрачный и понятный механизм сокращения прямых затрат обеих сторон. Общим фундаментом для решения данного вопроса может стать «ЭРА-ГЛОНАСС», — считает Александр Куканов.

По мнению руководителя департамента по работе с производителями СпейсТим холдинга Геннадия Гудумака, рынок страховой телематики еще в начале пути, несмотря на то что, конференция по тематике умного страхования уже третья по счету. Решений действительно много, однако страховые компании еще не определили четкую стратегию использования возможностей страховой телематики. — «Услуга страховой телематики будет активно развиваться только в том случае, если, во-первых, начнется полномасштабное оснащение транспорта в рамках проекта «ЭРА-ГЛОНАСС», во-вторых, появится единая база данных о водителях, о стиле их вождения, доступная для всех участников страхового рынка».

Бизнес-модели страховой телематики

На данный момент бизнес-модель страховой телематики планомерно переходит от принципа «Pay As You Drive» (PAYD) — анализ данных по времени и местам вождения, а также типам дорог, к модели «Pay How You Drive (PHYD)» — анализ данных по торможению, разгону, превышению скорости и соблюдению правил маневра, комментирует директор по развитию компании HERE (Nokia) Павел Козлов.

— «К 2020 году мы ожидаем, что на мировом рынке страховой телематики существенную долю займет модель «Manage How You Drive (MHYD)» — отслеживание поведения водителя и предоставление ему обратной связи. В России уже появляются пилотные разработки этой модели, так что нам не видится большое отставание в этом вопросе от мировой практики. При этих моделях существенно возрастают требования к точности и насыщенности контентом карт, которые будут использоваться в системах в качестве одного из измерительных инструментов для модели скоринга».

Технологические возможности на рынке страховой телематики весьма широки, чего нельзя сказать о законодательной и нормативной базе, хотя трудности на данном этапе развития по мнению Начальника Управления Европейского протокола Российского союза автостраховщиков Андрея Маклецова, естественны для рынка.

— «Основная задача — разобраться в многообразии предложений по услугам страховой телематики, выделить из них те продукты, которые действительно позволяют проводить реальный страховой скоринг, а не загружают изобилием телематических показателей, красивых на вид, но бесполезных для реальной оценки страхового риска. Добросовестные страховщики, которые, с одной стороны, тщательно следят за своими страховыми портфелями и, с другой стороны, имеют интеллектуальные и технологические возможности для применения действительно полезных решений в сфере страховой телематики, будут значительно увеличивать использование этих решений и при заключении договоров страхования, и при урегулировании страховых случаев. Но будет и немало компаний, которые под прикрытием слов и красивых картинок будут навязывать страховые полисы, не обеспеченные реальной страховой защиты», — прокомментировал Андрей Маклецов.

Страховое мошенничество — решаемая проблема

Еще одной проблемой является страховое мошенничество. По данным компании СМДТП Технолоджи, страховое мошенничество является серьезной проблемой во всей Европе. Считается, что на случаи мошенничества приходится 10-20% всех требований. Цифры зависят от конкретной страны и даже региона внутри страны, при этом доступны минимальные данные.

Как эффективный инструмент борьбы со страховым мошенничеством, развиваются системы менеджмента инцидентов цифрового мошенничества. Это позволяет говорить о том, что страховая телематика тянет за собой целую отрасль, множество компаний с интересными и перспективными решениями. Это делает услугу востребованной и перспективной.

Уже на рынке есть разработки, позволяющие проверять поступающие с ПСО фотографии на наличие подозрений на сценарии мошенничества. Дополнительно может использоваться для проверки входящих фотографий, поступающих от аварийных комиссаров, с автостанций и из других сегментов страхования.

Проверять фотографии, поступившие в процессе оформления Европроткола с лимитом, с проверкой на соответствие некорректируемости информации (разработан соответствующий регламент). Обрабатывать фотографии, поступающие в рамках ПСО, от аварийных комиссаров и с автостанций, полученные через мобильные приложения партнеров или SMTDP. Экспертная версия разработки позволяет получить экспертные заключения на попытку подделки EXIF, экспертные заключения на наличие фотомонтажа, экспертные заключения на корректируемость фотографий для Европротокола.

Для автовладельцев система умного страхования является не менее полезной, чем для страховых компаний, так как позволяет существенно экономить на страховом тарифе.

Рекламная листовка Allstate Insurance Company «Pay As You Drive» (1958 год)