Большинство европейских стран уже давно живет в условиях свободного тарифа ОСАГО.

Исследовательский холдинг Ромир опросил международных экспертов по страхованию о том, как у них в странах проходили этапы либерализации обязательного страхования автомобилей, и как это повлияло на цену полисов. Опрос показал, что в большинстве стран тарифы в результате их освобождения снизились на несколько десятков процентов.

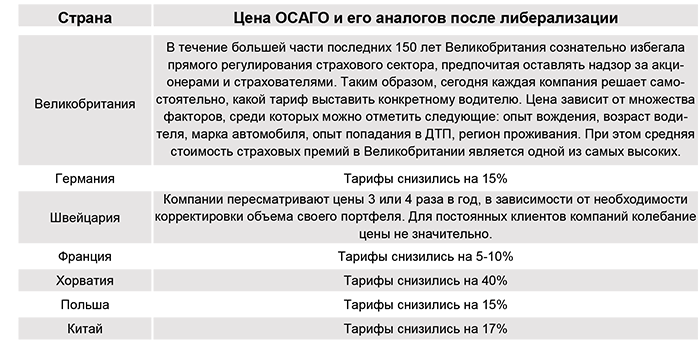

Позитивный опыт либерализации тарифов ОСАГО демонстрируют Великобритания, Германия, Хорватия, Польша, Франция и Китай. Несмотря на то, что формирование свободного тарифа на рынке автострахования в этих странах было запущено в разное время, они демонстрируют положительную динамику в ценообразовании. Дерегулирование тарифов ОСАГО привело к тому, что страховщики начали конкурировать друг с другом по цене, в результате чего средняя стоимость полиса начала снижаться. В Хорватии зафиксировано самое значительное падение в цене – на 40%.

Хорватские эксперты считают, что необходима либо полная либерализация, либо частичная, когда правительство или надзорные органы все же устанавливают нижнюю границу тарифа, в остальном давая страховым компаниям свободу. Контроль над тарифами нужен, чтобы мелкие страховщики не демпинговали, а набор услуг страховщиков должен быть одинаковым.

Также эксперты из Великобритании, Германии и Франции подчеркивают необходимость более дифференцированного подхода к расчету индивидуального тарифа для каждого водителя. В Германии, например, список коэффициентов был расширен до 30: регион проживания водителя, класс автомобиля, возраст водителя, его профессиональная занятость, число людей, использующих автомобиль и т.д.

Как изменились тарифы ОСАГО после либерализации рынка

Наиболее успешный кейс либерализации тарифов принадлежит Швейцарии: цены для клиентов в результате освобождения тарифов снизились на 10%, а страховые выплаты выросли. Тарифы формируют страховщики, но по правилам, установленными ASA (Швейцарская страховая ассоциация), есть и свобода ценообразования с возможностью предоставления скидок до определенного уровня.

Что касается ценовой политики в Швейцарии, то она может меняться в течение года в зависимости от дохода компании, доступной статистики, рынка. Компании, как правило, снижают цены, когда им нужно увеличить объемы своих портфелей. Как объем увеличивается, компании пересматривают цены, что происходит 3 или 4 раза в год. При этом необходимо отметить, что изменение тарифов несущественно для существующих клиентов. По данным экспертов Швейцарии, залогом успеха реформы стала масштабная информационно-разъяснительная кампания среди населения. Общество демонстрировало положительное отношение к реформе, а кроме того, этот процесс показал пример успешного сотрудничества бизнеса и правительства.

Исключением является опыт Италии. Ввиду высокого уровня мошенничества со страховкой (он растет ежегодно), цены на автострахование в ней держаться на стабильно высоком уровне. Эксперты отмечается, что либерализацию в Италии нельзя назвать полной: компании могут устанавливать собственные тарифы, но должны представлять их регулирующим органам на утверждение.

При этом параметры тарифных факторов чрезвычайно многообразны. "Сегодня параметры настолько различаются в разных страховых компаниях, что они позволяют компании страховать только голубоглазых людей, потому что согласно их статистике, голубоглазые люди менее подвержены несчастным случаям, чем люди с зелеными глазами", - поясняет эксперт из Италии.

Источник: Фориншурер