Количество исковых требований к страховым компаниям за первое полугодие 2018 года выросло на 12%, тогда как суммы – в 2,3 раза, достигнув 3% страховых выплат.

Мы страхуемся, что в случае наступления страхового случая мы могли бы получить компенсацию в страховой компании. Если этого не происходит и нет нашей уверенности в своей правоте, после рассмотрения дела у страхового омбудсмена остаётся один путь – суд. В этой связи представляем вашему вниманию рейтинг страховых компаний Казахстана по отношению сумм судебных исков клиентов (как показатель их недовольства качеством услуг) к страховым выплатам за первое полугодие 2018 года от «Улагат Консалтинг Групп».

За январь-июнь 2018 года клиенты подали судебные иски на 18 из 32 страховых компаний, что на одну компанию меньше по сравнению с соответствующим периодом прошлого года. За тот же период количество исковых заявлений выросло на 12%, до 58. Сумма исков выросла в 2,3 раза, до 1,47 млрд тенге, или 3% от страховых выплат, против 1% годом ранее.

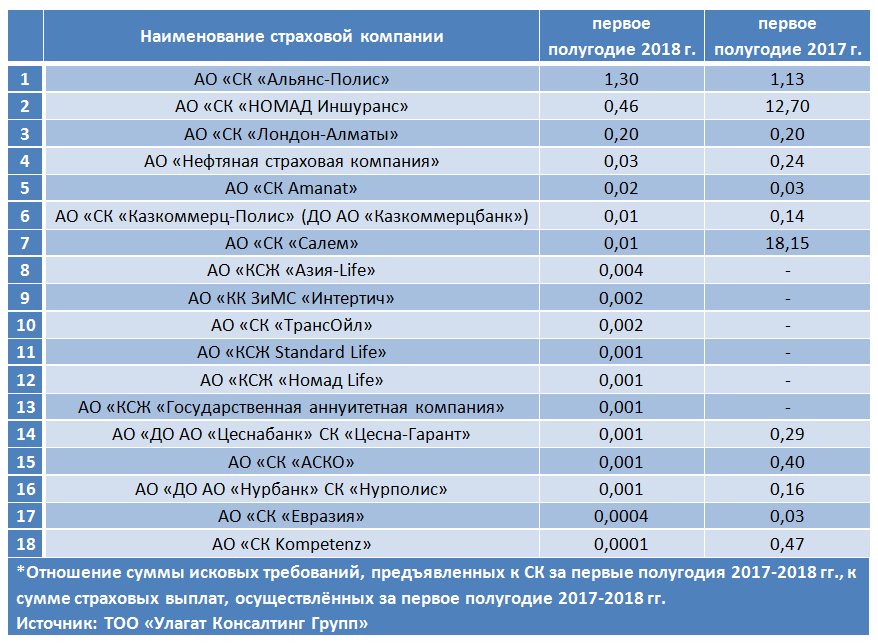

Первая тройка лидеров антирейтинга в первом полугодии 2018 года (АО «СК «Альянс-Полис», АО «СК «НОМАД Иншуранс», АО «СК «Лондон-Алматы») изменилась с прошлого года («Салем», «НОМАД Иншуранс», Standard – таблица 1). В списке худших осталась лишь СК «НОМАД Иншуранс», оставшись на том же втором месте в рейтинге. АО «Салем» в этом году переместилось на седьмое место с показателем в 0,01%, а на АО Standard в первом полугодии 2018 года исков не поступало.

Таб. 1. Суммы судебных исков к страховым выплатам за первое полугодие 2017-2018 гг. по различным страховым компаниям, % от выплат*

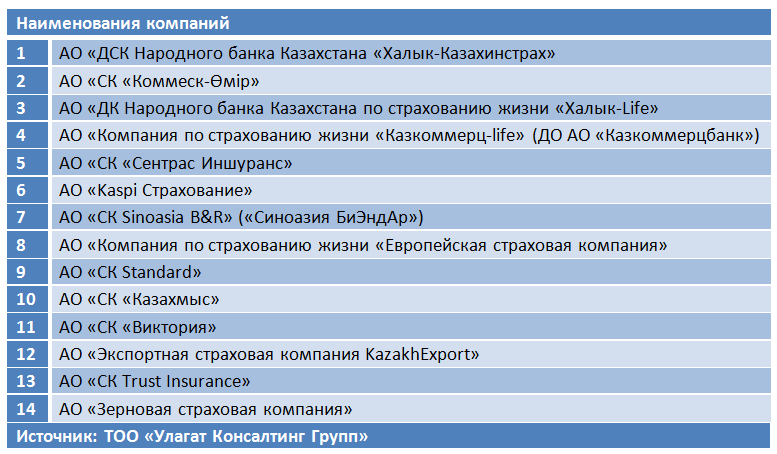

В свою очередь, можно выделить целый ряд отечественных страховых компаний, клиенты которых за рассматриваемый период вообще не подавали на них судебные иски. Это серьёзнейший показатель высокого уровня бизнес-процессов данных компаний, начиная от риск-менеджмента (качество актуарных расчётов и другое) и заканчивая системой урегулирования претензий и управления ликвидностью компании. Компании проранжированы по сумме страховых выплат за первое полугодие 2018 года (Таблица 2).

Таб. 2. Список страховых компаний, к которым не подавали иски за первое полугодие 2018 г.

Все иски поданы юридическими лицами – товариществами с ограниченной ответственностью, индивидуальными предпринимателями и так далее. 57% исков выиграны клиентами, по 40% отказано или оставлено без рассмотрения и 3% ещё не окончены.

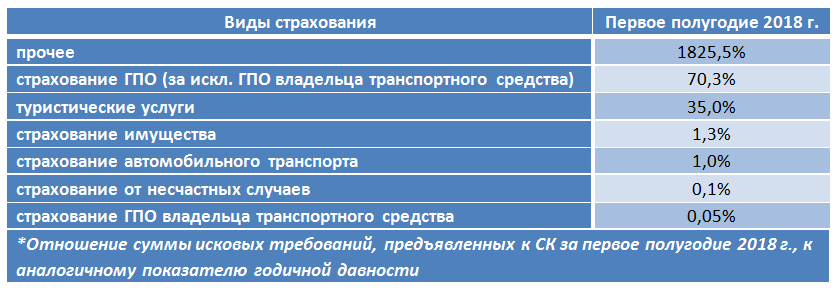

С точки зрения видов страхования наиболее «скандальными» вышли прочие услуги (страхование в растениеводстве, экологическое страхование, займов и так далее – 1825,5%. Таблица 3). По абсолютным суммам исков увеличение составило 1824%, затем страхование ГПО (за исключением ГПО владельца транспортного средства) (70,3%) и туристические услуги (1,5%).

Наиболее «безопасными» видами выступают: страхование ГПО владельца транспортного средства (0,05%), страхование от несчастных случаев (0,1%) и страхование автомобильного транспорта (1%). Страхование от несчастных случаев и страхование ГПО владельца транспортного средства остались такими же безопасными, как и в первом полугодии 2017 года, среди лидирующих остались туристические услуги и прочие.

Таб. 3. Виды страхования по суммам судебных исков к страховым выплатам за первое полугодие 2018 г., % от выплат*

В условиях ожидаемого свободного допуска иностранных страховых компаний на отечественный рынок в рамках требований ВТО, ожидаемого уже в 2020 году, отечественным страховщикам остаётся всё меньше времени, чтобы подтянуть бизнес-процессы. Ведь значительное количество судебных исков к страховой компании со стороны клиентов – это показатель уровня бизнес-процессов и политики страховой компании к своим клиентам. Ведь страховая компания, как показывает практика, может не платить, даже если у неё хорошие показатели в традиционных рейтингах финансовой устойчивости.

Однако в условиях высокого уровня добросовестной конкуренции такая политика будет провальной. Гораздо лучше будет, если наши страховые компании отработают свои бизнес-процессы и политику до такого уровня, что не будут допускать возникновения ситуации, при которой добросовестные клиенты вынуждены или считают возможным обращаться в суд. Не будет дыр в договорах или в их исполнении (в том числе и по причине внутрикорпоративной коррупции), и ликвидности будет достаточно, чтобы не оттягивать выплаты до следующего месяца, квартала, года и так далее. Возможно, скоро это станет залогом их выживания.

Марат Каирленов, экономист

Atameken Business