Медицинское страхование в Казахстане, несмотря на более чем 15-летнюю историю, до сих пор является недостаточно развитым сектором экономики. О факторах, сдерживающих развитие отрасли, и мерах, предлагаемых для её дальнейшего развития, рассказывает Ляззат БУРАНБАЕВА, председатель правления АО «Медицинская страховая компания «Архимедес Казахстан».

Почему нам далеко до России, не сравниться с США

Почему нам далеко до России, не сравниться с США

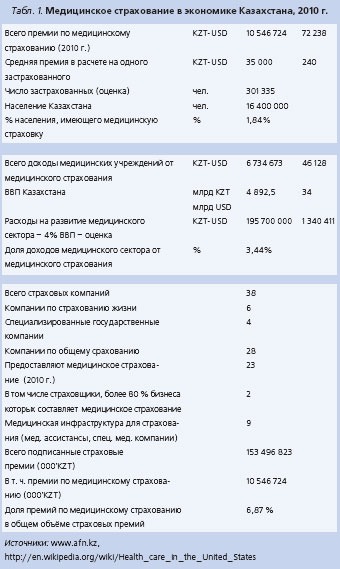

Доходы медицинских организаций в рамках программ медицинского страхования в Казахстане в 2010 году составили около 3 % от общего объёма доходов медицинского сектора, что также является низким показателем (см. табл. 1). Таким образом, социальный и экономический эффект от медицинского страхования, заключающийся в снижении нагрузки на государственный бюджет Республики Казахстан, в развитии негосударственного сектора здравоохранения и лучшем удовлетворении потребностей населения в услугах здравоохранения на сегодняшний день является минимальным.В 2010 году, по оценкам, только 1,8 % населения Казахстана имели медицинскую страховку. С таким показателем нам далеко до России, и тем более никакого сравнения с США, странами Западной Европы, которые вышли на уровень 80-85 %. Даже в странах с развитой системой государственного здравоохранения, например в Израиле, Норвегии, частным (добровольным) медицинским страхованием охвачено не менее 12-15 % населения.

Необходимо отметить, что развитие системы медицинского страхования является одной из важнейших составляющих оценки общего уровня жизни населения. Например, в США вопрос расширения системы медицинского страхования является одной из наиболее актуальных задач действующей администрации.

Одним из факторов, сдерживающих развитие медицинского страхования в Казахстане, является система регулирования страхового рынка, которая, в отличие от систем регулирования, принятых в развитых странах мира, в России и других странах, совершенно не учитывает специфику медицинского страхования. Если в развитых странах мира медицинское страхование ведётся специализированными страховыми компаниями, например «BUPA», «CIGNA», или этот бизнес выделен в отдельные подразделения глобальных страховых компаний, как «Allianz Health Worldwide», «Munich Health», то в Казахстане такая специализация весьма проблематична из-за несоразмерных регуляторных требований и, следовательно, исключительно низкой эффективности капитала, вкладываемого в такие компании. Очень показателен тот факт, что в развитых странах мира, где процент охвата населения медицинским страхованием и цены на медицинские услуги в десятки раз выше, чем в Казахстане, а одна страховая компания по обороту медицинских страховых премий равна всему рынку медицинского страхования в Казахстане, - размер требований ниже, чем в Казахстане! Например, в соответствии с действующими для развитых стран Европы требованиями стандартов «Solvency I» минимальный гарантийный фонд (accident and health insurance) устанавливается в размере 2 млн евро, тогда как в Казахстане он составляет 2,5 млн евро (500 млн тенге), причём к 2012 году планируется его повышение до 3 млн евро - и это при том, что весь рынок медицинского страхования в Казахстане составляет 52 млн евро, включая перестрахование и комиссии!

Табл. 1. «Solvency I» - требования по минимальному гарантийному фонду, млн евро

|

|

Отрасли страхования |

Минимальный размер гарантийного фонда |

|

1. |

Общее страхование |

2-3 |

|

|

Страхование жизни |

3 |

В результате на рынке Казахстана мы сейчас наблюдаем тенденцию отхода страховщиков от специализации на медицинском страховании:

1) произошло слияние «БТА Забота» (специализированного медицинского страховщика) с «БТА-Страхование» из-за невозможности продолжать специализированный бизнес;

2) АО СК «Экополис» практически ушёл с рынка медицинского страхования, сосредоточившись на других линиях бизнеса;

3) АО «КК ЗиМС "Интертич" провело диверсификацию своего портфеля со снижением доли медицинского страхования до 85 %.

Такое регулирование полностью дестимулирует развитие медицинского страхования!

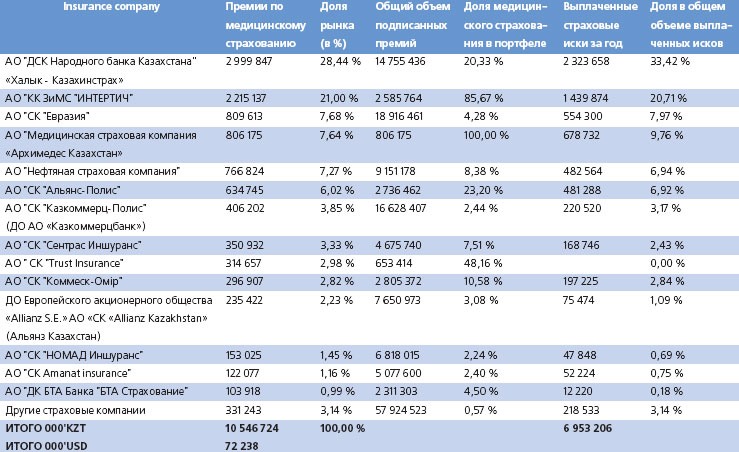

Единственной компанией, сохраняющей полную специализацию в медицинском страховании на рынке Казахстана, является наше АО «МСК «Архимедес Казахстан» - и то это связано с общей стратегией её акционеров по развитию международной сети медицинских страховых компаний. Из 28 компаний по общему страхованию, действующих на рынке Казахстана, 23 компании предлагают услуги медицинского страхования. Из них только 9 компаний имеют собственную (или аффилированную) специализированную медицинскую инфраструктуру для обслуживания, остальные или используют эти инфраструктуры, или организуют выплаты каким-то другим образом. 8 компаний (и этот список постепенно расширяется - не включая АО «МСК «Архимедес Казахстан») используют систему перестрахования и медицинского обслуживания АО «МСК «Архимедес Казахстан». Общая информация о структуре рынка медицинского страхования в Казахстане приведена в табл. 2.

Табл. 2. Анализ медицинского страхования в Казахстане, 2010 г.

Необходимо отметить, что оба специализированных медицинских страховщика - АО «КК ЗиМС «Интертич» и АО «МСК «Архимедес Казахстан» с их показателями соответственно 85 % и 100 % портфеля - испытывают трудности с выполнением регуляторных требований. По состоянию на 1 мая 2011 года оба страховщика не выполнили норматив по достаточности фактической маржи платежеспособности. На 1 июня АО «МСК «Архимедес Казахстан» выполнило этот норматив путём дополнительных вливаний в капитал компании со стороны акционеров. Причём дополнительные вливания потребовались, несмотря на то, что покрытие всех обязательств АО «МСК «Архимедес Казахстан» активами составляет 300 - 350 %, что намного превышает разумные размеры обеспечения обязательств страховщиков по международным стандартам - 150 %!

Если в развитых странах Европы для страховщиков с оборотом 50 млн евро минимальный гарантийный фонд составляет 2 млн евро, то в Казахстане компания с оборотом 4,5 млн евро должна поддерживать минимальный гарантийный фонд на уровне 2,5 млн евро - то есть на 25 % выше, чем в Европе! Безусловно, такое регулирование полностью дестимулирует развитие медицинского страхования, и будущее этой линии бизнеса в Казахстане - под серьёзным вопросом. Такая ситуация ни в коей мере не отвечает целям и задачам развития казахстанской экономики и поставленным перед Правительством и государственными органами задачам.

В связи с этим возникает настоятельная необходимость гармонизации казахстанского законодательства по регулированию страхового сектора экономики с международными стандартами и практикой такого регулирования, особенно в части учёта специфики медицинского страхования.

Специфика отрасли

Медицинское страхование (health insurance) - это общий термин, применяемый ко всем видам страхования, связанным с компенсацией или возмещением убытков в связи с заболеванием или инвалидностью, или расходов на медицинские услуги, возникающих в связи с заболеванием или инвалидностью.

Таким образом, объектом медицинского страхования является здоровье физического лица и медицинское страхование может осуществляться только в отношении физических лиц (то есть является личным страхованием).

В практике медицинского страхования большое распространение получили групповые полисы медицинского страхования, в которых застрахованные объединены в группы своими работодателями или ассоциациями, или профсоюзами, или другим образом, и договор медицинского страхования заключается с такими застрахованными на условиях, общих для группы.

В большинстве случаев для предоставления услуг медицинского страхования страховщик развивает поддерживающую медицинскую инфраструктуру. Содержание и поддержание такой инфраструктуры представляет собой фиксированные затраты медицинского страховщика, которые не характерны для других видов страхового бизнеса. Кроме того, медицинское страхование обычно включает услуги, направленные на превентивные мероприятия по поддержанию здоровья - например профилактические осмотры, вакцинации и т. д. либо услуги, не связанные непосредственно с риском заболевания, а связанные со специфическим статусом здоровья застрахованного (например, ведением беременности, патронажем новорожденных). Таким образом, медицинское страхование содержит значительную компоненту расходов, не связанных напрямую с наступлением страхового риска - заболеванием или инвалидностью.

Профиль риска в медицинском страховании значительно отличается от других видов страхования, и даже от профиля рисков родственного вида страхования от несчастных случаев. Если вероятность реализации страхового риска, которая ведёт к страховой выплате, обычно очень низкая - менее 1 % для имущественного страхования и до 20 % - для страхования гражданско-правовой ответственности владельцев транспортных средств, то вероятность выплаты в рамках медицинского страхования составляет свыше 85 %!

Медицинское страхование характеризуется высокой частотой наступления страховых событий, каждое из которых имеет незначительный размер. Средняя частота наступления страховых случаев по медицинскому страхованию по одному застрахованному составляет 3,2 случая в год, тогда как, например, по страхованию имущества - 1 раз в 100 лет. В то же время медицинское страхование характеризуется отсутствием рисков катастрофического размера, особенно в условиях Казахстана, когда в полисах медицинского страхования предусмотрено исключение критических заболеваний, таких как СПИД, онкологические заболевания, врожденные пороки развития, заболевания, приведшие к инвалидности, требующие гемодиализа, трансплантации органов и т. д., и возмещения расходов при наступлении инвалидности. В то время как по другим видам страхования для урегулирования страховых исков требуется длительное время - например, по крупным страховым искам срок урегулирования может составлять 2-3 года, а обязательства при урегулировании страховых исков по медицинскому страхованию являются краткосрочными.

Табл. 3. Обслуживающая медицинская инфраструктура (фиксированные затраты)

Фактически каждый месяц заработанная премия медицинских страховщиков незамедлительно используется на осуществление страховых выплат, но в то же время медицинским страховщикам нет необходимости накапливать рисковые резервы для покрытия возможных крупных убытков в будущем. Соответственно такие принципиальные различия в профиле риска между различными видами страхования должны находить своё отражение и в системе регулирования страхового бизнеса. Именно поэтому в международной практике страхового бизнеса устанавливаются различные стандарты регулирования для компаний - по страхованию жизни (life insurance), по общему страхованию (non-life insurance) и медицинскому страхованию (health insurance).

Следующим принципиальным отличием медицинского страхования от других видов страхования является его содержание. По другим видам страхования «не-жизни» (non-life) страхование предоставляется на случай наступления непредвиденных рисков и для возмещения убытков от наступления таких рисков - то есть страхователь платит страховщику страховую премию за то, что он формирует для него резервный капитал и, соответственно, такая страховая премия относится на налоговые вычеты. По медицинскому страхованию страховая премия фактически является предоплатой медицинских услуг, которые с высокой степенью вероятности могут потребоваться застрахованному в течение периода страхования, и переносит на страховщика риск того, что расходы на такие услуги могут существенно превысить размеры такой предоплаты. Соответственно премии по медицинскому страхованию выплачиваются из собственного дохода застрахованного и, в отличие от других стран мира, в Казахстане даже облагаются соответствующим подоходным налогом: в случае, если премии по медицинскому страхованию оплачиваются работодателем в рамках группового страхования, - эти премии включаются в доход работника.

Секрет - в нормах регулирования

Таким образом, медицинское страхование никоим образом не может быть поставлено в один ряд с разными видами страхования «не-жизни», особенно такими видами, как, например, страхование нефтяных рисков или крупных индустриальных комплексов или авиационной ответственности, которые на сегодняшний день составляют значительную долю доходов страхового рынка в Казахстане. Действующие сегодня у нас единые нормы для всех видов страхования «не-жизни» деформируют рынок медицинского страхования и среду для его дальнейшего развития. Поэтому разработка специальных норм регулирования для медицинского страхования является актуальной настоятельной необходимостью.

Источник: Журнал «Рынок страхования» № 7 (82), Июль 2011 г.