Основным сдерживающим фактором развития розничного страхования страховщики называют низкую страховую культуру населения и считают, что привить такую культуру можно только через введение обязательного страхования, где только возможно. Но факты говорят об обратном….

На развивающихся страховых рынках, к каковым относится и Казахстан, основным драйвером розницы общего страхования традиционно является моторное страхование (до 90%), причем в обязательной форме. Страхование имущества, в том числе и автотранспорта, в качестве добровольного вида востребовано слабо и, в основном, «привязано» к какому-либо обязательству, чаще всего к кредиту на покупку недвижимости или авто. Такие тренды характерны и для Казахстана.

Если посмотреть на статистику по состоянию на 1 июня 2019 года, то доля физических лиц в премиях по действующим договорам страхования составляет:

- по добровольному страхованию имущества – 2%;

- добровольному страхованию автотранспорта – 40%;

- обязательному страхованию ГПО автовладельца – 80%.

По примерной оценке доля розничного страхования в портфеле премий общего страхования составляет около 28%, при этом 3/4 от этой доли приходится на моторные классы. Рассмотрим по порядку все составляющие казахстанской розницы.

Добровольное страхование имущества

Добровольное страхование имущества составляет 25% от розничного страхования, но добровольным его можно назвать только в первом приближении, поскольку около 90% объемов страхования имущества физическими лицами – это страхование залогового обеспечения по требованию банков. На рынке страхования имущества предложения страховщиков для физических лиц представлены:

- «коробочными продуктами» для определенных целей, которые предлагают небольшое покрытие, стоят не очень дорого и, как «вещь не особо полезная» востребованы слабо;

- полноценными «страховыми конструкторами», с помощью которых можно составить неплохую программу страхования жилой недвижимости и содержимого имущества, но разобраться в «хитросплетениях» такого предложения может не каждый, а стартовый тариф в 0,5% заставляет задуматься о соотношении «цена-выгода»

- страхованием имущества, как залогового обеспечения, которое является добровольным, но, наличие которого обязательно по требованию кредитующей организации. Страховая сумма по страхованию залогового имущества соответствует не рыночной стоимости имущества, а в целях экономии «дополнительных расходов на страхование» равна сумме задолженности по кредиту и, если что-то случится, то выплату получит банк, а не хозяин недвижимости.

Одним словом, на существующей линейке продуктов страхования имущества физических лиц «поднять» страховую культуру, похоже, не получится. Недаром в 2015 году, во избежание социальной напряженности уже готовый закон об обязательном страховании недвижимости физических лиц, над которым работали более 2-х лет, благополучно «лег под сукно» на неопределенный срок. Видимо были и есть сомнения в популярности страхования имущества у казахстанцев на основе практического опыта его использования.

Моторное страхование

Совокупная доля премий моторных классов страхования (добровольное страхование автотранспорта и обязательное страхование ГПО автовладельца) в портфеле компаний общего страхования составляет уже 29% на 1 июня 2019 года, а их доля в розничном страховании составляет 75%. При этом, продукты моторного страхования в Казахстане граждане покупают «по принуждению».

Обязательное страхование ГПО автовладельца

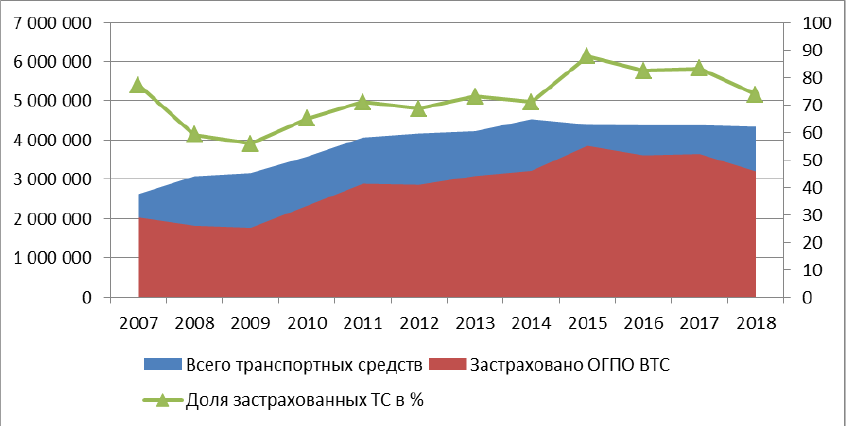

Самым розничным (по количеству вовлеченных физических лиц) классом страхования в Казахстане является обязательное страхование ГПО владельцев транспортных средств (ОГПО ВТС). На 1 июня 2019 года доля этого класса в совокупных премиях рынка общего страхования составила 21,5% (29,6 млрд тенге), что на 15% больше, чем на аналогичную дату в прошлом году. При этом последние 4 года доля застрахованных автотранспортных средств (ТС ) планомерно снижается при относительно стабильном количестве ТС, зарегистрированных на территории Казахстана. Также нужно учитывать, что в статистике действующих договоров страхования на конец года, которая была использована для сопоставления данных, присутствует какое-то количество договоров с нерезидентами (приграничка), которые временно въезжают на территорию Казахстана, поэтому фактическое покрытие страхованием ОГПО ВТС еще меньше, чем показано на графике 1.

График 1. Динамика количества зарегистрированных на территории Республики Казахстан ТС и договоров страхования ОГПО ВТС по состоянию на 31 декабря 2007-2018 годы

Источник: данные НБРК и МНЭ РК, расчеты Allunsurance.kz

Для понимания причин снижения проникновения ОГПО ВТС рассмотрим динамику показателей ОГПО ВТС с 2007 года, поскольку с 2008 года были введены основные законодательные изменения, которые закрепили действующий подход к расчету тарифов.

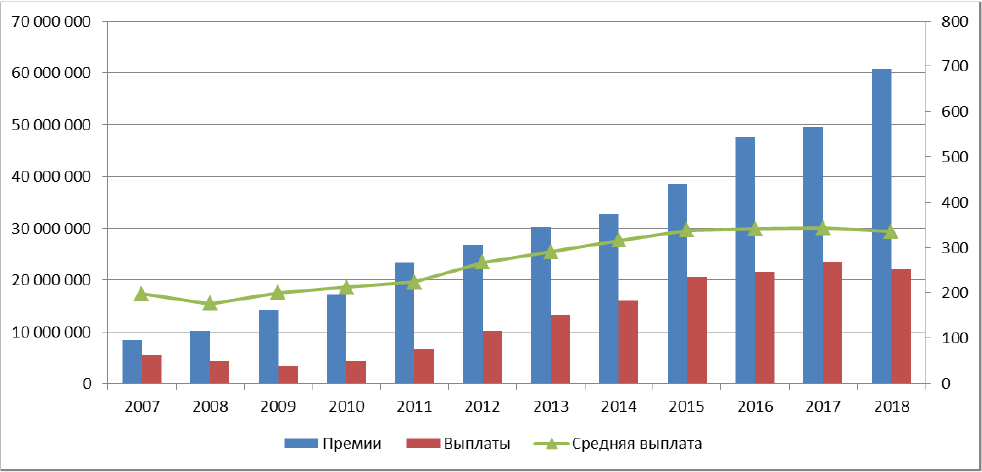

На графике 2 показана динамика сборов премий и выплаты по ОГПО ВТС, а также динамика средней суммы страховой выплаты. Из приведенных данных видно, что с 2008 года по 2018 год премии динамично росли в среднем на 10% в год, динамика выплат была впечатляющей – рост более, чем на 40% в среднем ежегодно, средняя выплата за 7 лет выроста почти в 2 раза.

Но в 2015 году тренд изменился. Премии по-прежнему продолжили рост (до 60,7 млрд тенге в 2018 году), а вот средний размер выплат «замерз» возле отметки 340 тыс. тенге, так же как и объем выплат, который за 4 года так и не преодолел «психологический барьер» в 25 млрд тенге.

График 2. Динамика страховых премий и выплат по ОГПО ВТС 2007-2018 годы, в тыс. тенге

Источник: данные НБРК, расчеты Allunsurance.kz

Почему 2015 год стал «переломным» для динамики страховых выплат ОГПО ВТС? Причин несколько, но две из них хотелось бы обсудить.

Первое, что сыграло роль – это изменение подходов к расчету тарифов для нерезидентов, временно въезжающих не территорию РК, так называемая «приграничка» (подробнее см. «Парадоксы автогражданки в Казахстане: пока локомотив на запасном пути» ), которая серьезно «разбавила» убыточность в силу своей специфики и повлияла на статистику. Поскольку мы не видим фактический объем пригранички ни в премиях, ни в выплатах, то, к сожалению, этот «фактор» для нас остается «серым», но есть понимание, что он в среднем занижает показатели по средней выплате на 10-15%.

Второй причиной стало изменение подходов в оценке вреда ТС и, соответственно, суммы страховой выплаты. Из процесса оценки были выведены независимые оценщики и страховщики стали считать убытки по единой методике, что привело к единообразию расчетов и исключило фактор «заинтересованного профессионального мнения». Но при этом добавило другой риск – возможность манипулирования выплатами с целью сдерживания убыточности, что в настоящее время практикуют отдельные страховщики.

В результате, несмотря на обязательность класса ОГПО ВТС для автовладельцев, страхователи начали «голосовать ногами», несмотря даже на наличие административного штрафа, который соизмерим со стоимостью страховки. Поэтому, ОГПО ВТС, как стимул для развития страховой культуры автовладельцев и добровольной розницы, похоже, тоже не годится.

АвтоКАСКО

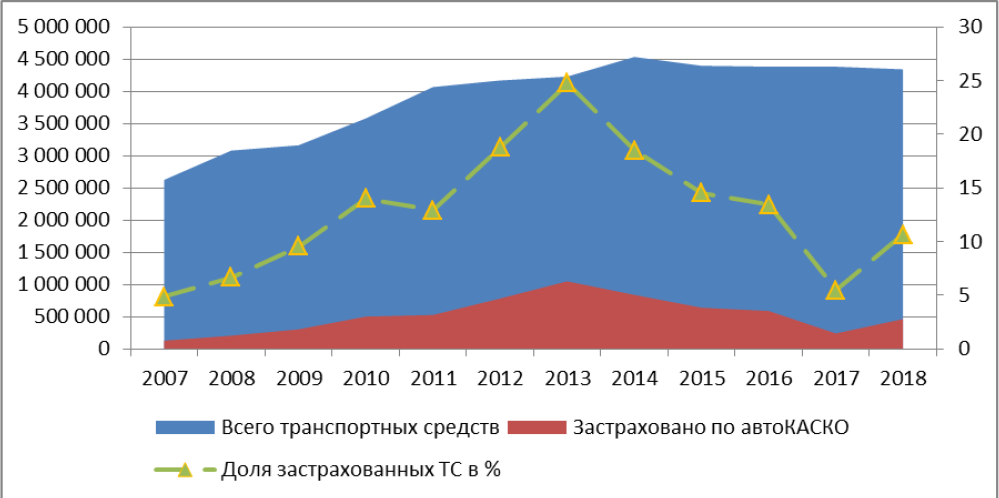

Классическое страхование автомобиля, которое могло бы развиваться при поддержке обязательного страхования ГПО ВТС, в Казахстане тоже имеет свои особенности. Если в России и Беларуси страхованием автоКАСКО покрыто от 60 до 70% автопарка в стране, то в Казахстане в конце 2018 года доля застрахованных ТС по автоКАСКО составляет 11% от общего зарегистрированного количества автомашин, при этом, годом ранее этот показатель составлял только 5%.

Максимальная доля застрахованных ТС за весь рассматриваемый временной период составляла 25% в 2013 году, когда страховщики к обязательному договору ОГПО ВТС «дарили» полис автоКАСКО на сумму покрытия, которая была в 3-4 раза ниже среднего убытка по ОГПО ВТС. Даже такой «широкий жест» со стороны страховщиков не был оценен страхователями и не стал стимулом для покупки полноценного продукта автоКАСКО.

Получив закономерный рост убытков, и не ощутив преимуществ от «раздачи слонов», большинство страховщиков свернули практически все программы «бесплатного автоКАСКО» и сосредоточились на сегменте платежеспособных клиентов, которые реально понимают выгоду автострахования.

График 3. Динамика количества зарегистрированных на территории Республики Казахстан ТС и договоров страхования автоКАСКО по состоянию на 31 декабря 2007-2018 годы

Источник: данные НБРК и МНЭ РК, расчеты Allunsurance.kz

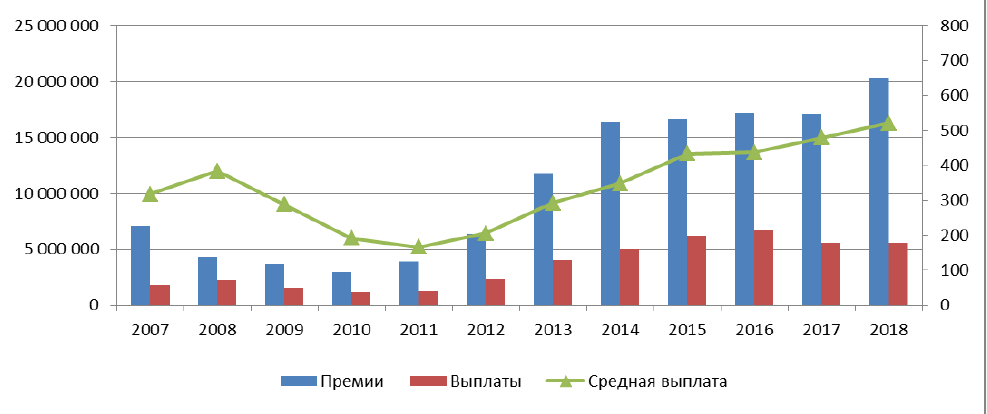

Но помимо «подарочного» автоКАСКО с 2013 года активизировались банки и МФО с программами автокредитования, которые и стали вносить существенный вклад в рост страховых премий по автоКАСКО. Но, опять же, автоКАСКО, которое привязано к банковскому кредиту, имеет свои особенности, о которым мы уже писали (см. «Новые программы льготного автокредитования простимулируют рост автокаско в Казахстане, но не поднимут страховую культуру»).

С 2015 года запущено уже две государственные программы льготного автокредитования, которые имеют револьверный характер, то есть все средства, которые заемщики возвращают текущими платежами по кредитам, тут же обратно направляются на выдачу новых кредитов, что похоже на, своего рода, «вечный двигатель».

График 4. Динамика показателей добровольного страхования автомобиля 2007-2018 годы, в тыс. тенге

Источник: данные НБРК, расчеты Allunsurance.kz

Специфика банковского автоКАСКО такова:

- приоритетным выгодоприобретателем является банк,

- страховая сумма равна сумме задолженности по кредиту,

- франшиза составляет сумму, которая выше в 1,5 раза среднего убытка ОГПО ВТС выплачиваемого страховщиками,

- средний тариф 3% и выше.

Такой «банковский» страховой продукт дезориентирует страхователя относительно пользы и выгоды от страхования классического автоКАСКО, каковым оно является для тех автовладельцев, которые покупают его, как полноценный страховой продукт для защиты своих интересов, как автовладельцев, а не как заемщики.

После окончания срока кредита и расчета с банком, автовладелец, которому в течение всего срока кредитования «навязывали» дополнительные расходы на страхование не может понять и ощутить пользу классического автоКАСКО. Поэтому, значительный рост объемов страхования добровольного автоКАСКО, который так восхищает некоторых страховщиков, учитывая еще и низкую убыточность (27,6 % за 2018 год) в среднем по рынку, которая для «профессионалов банковского автоКАСКО» является еще более низкой, является не чем иным, как прямым дестимулятором для покупки розничного страхования автоКАСКО и уж никак не способствует развитию культуры страхования, для тех, кто невольно угодил в автокредитные отношения с банками.

Где стоим? Куда идем?

Мы рассмотрели основные классы страхования, которые могли бы стать потенциальными стимуляторами развития розничного страхования, но, при ближайшем рассмотрении, оказывается, что на самом деле, они создают реальные дестимуляторы. Причин этому несколько, остановимcя только на двух.

Первая причина – это почти полная зависимость добровольно розничного страхования в настоящее время от банковского кредитования, которое помогает «надувать» статистику по сборам премий, но, фактически, дестимулирует страхователей использовать страховые продукты по окончании договора кредитования, оставляя неприятное «послевкусие» от навязанного бесполезного страхового продукта.

Изменение подходов к разработке страховых продуктов при страховании залогового имущества с учетом не только интересов банков, но и страхователей могло бы изменить ситуацию. Но, те компании, которые «допущены к поеданию пирога» банковского автоКАСКО, похоже, не заинтересованы менять ситуацию. Согласитесь, кто, будучи в здравом уме и трезвом рассудке «поломает схему», которая приносит хорошие деньги и не требует особых усилий. Наверно, ситуацию может исправить регулятор, который призван обеспечивать защиту прав потребителей страховых услуг и, в то же время, содействовать развитию рынка.

Вторая, но не менее важная причина, заключается в «зацикленности» страховщиков на «ходовых» страховых продуктах, которые, по их мнению, кроме реальных финансовых потоков обеспечивают еще и лояльный клиентский портфель. Судя по рекламе, которую размещают страховщики в СМИ, основной сферой их интересов является обязательная автогражданка и медицинское страхование выезжающих за рубеж. В остальном, их бизнес, похоже, «любит тишину». Высокая конкуренция в массовых классах только повышает ставки аквизиции, но не влияет на другие направления розницы, судя по статистике. Поэтому «обогревать улицу» никто не торопится и очереди из желающих «двигать идею страхования в массы» тоже не наблюдается.

Наверно поэтому страховщики пока сидят в ожидании новых классов обязательного страхования для широкого круга незаинтересованных в этом страховании граждан и рассуждают о низкой страховой культуре соотечественников.

Не за горами декабрь 2020 года, когда в рамках ВТО крупные международные компании получат возможность свободно себя чувствовать в страховом секторе Казахстана, а ведь им есть что предложить местным предпринимателям, и конкурировать в корпоративном секторе с ними будет очень тяжело, даже учитывая местный менталитет в отношении «вознаграждения за организацию договора страхования».

Наверно тогда местные страховщики вспомнят о рознице, которой фактически нет.

Подготовлено порталом Allinsurance.kz