Автогражданка в Казахстане, несмотря на постоянный и уверенный рост премий, имеет свои внутренние особенности и тренды и, пока, не стала "локомотивом" развития добровольных рыночных страховых продуктов.

Поговорим о трендах

Возьмем, к примеру, показатель концентрации по сбору страховых премий, рассчитанный, как доля в портфеле ОГПО ВТС компаний, входящих в ТОП-5 по сборам страховых премий. В соответствии с данными, предоставленные редакции портала Allinsurance.kz аналитиками специализированного telegram-канала KERIMBAYEV, которые отражают двенадцатилетнюю историю наблюдений за показателями ОГПО ВТС, можно увидеть довольно любопытную картину.

Показатель концентрации страховых премий в ТОП-5 подвержен цикличности, с периодом примерно 3-4 года. То есть каждые 3-4 года на рынке ОГПО ВТС сменяется тренд в части роста или снижения концентрации в ТОП-5 компаний по сбору премий. Такая цикличность сопровождается появлением «лидера», который агрессивно претендует на значительную долю рынка и использует «старые как мир» технологии захвата доли на рынке, в числе которых:

- привлечение к сотрудничеству продающих агентских сетей за большое комиссионное вознаграждение (до 40%, а иногда и более, когда речь идет о приграничном страховании);

- агрессивная и массированная реклама, в том числе в интернете (в последние годы);

- наращивание филиальной сети и продающих подразделений, включая увеличение количества сотрудников колл-центра;

- скидки (или подарки) для страхователей, «упакованные в выгодные предложения или партнерские программы».

У каждого нового «лидера» могут быть и свои оригинальные способы добиться желаемого результата, но выше перечислены самые основные способы, которые на протяжении многих лет подтверждали свою состоятельность.

На представленном графике расположены два тренда: динамика концентрации (доли в портфеле премий) компаний ТОП-5 по сборам страховых премий ОГПО ВТС и динамика совокупной доли этих же ТОП-5 компаний, но уже в портфеле страховых выплат ОГПО ВТС. То есть у нас есть возможность проследить, как изменяется во времени доля ТОП-5 в совокупных сборах премий и одновременно увидеть какую долю ТОП-5 имеют в совокупных выплатах.

Динамика доли компаний ТОП-5 по сборам страховых премий ОГПО ВТС и доля этих же компаний в выплатах, 2012-2019 год

Источник: данные НБРК, расчеты KERIMBAYEV

История повторяется

Начало периода наблюдений (июнь 2007 года) попадает на пик концентрации рынка ОГПО ВТС, когда неадекватность тарифов по этому классу заставила большинство страховщиков приостановить продажи автогражданки и «ожидать лучших времен». Тогда доля крупнейшего игрока достигала до 40% от портфеля премий ОГПО ВТС, а рыночная концентрация по премиям достигала 70%. Нужно также отметить, что даже большая доля выплат (74%) в сравнении с долей в сборах премий, также приходилась на этих игроков ТОП-5 по сборам премий.

Законодательные изменения с января 2008 года установили «новые правила игры» и довольно комфортные условия для сдерживания убыточности на рынке ОГПО ВТС и все, кто «отсиживался в засаде» решили, что пробил их час…

До середины 2009 года концентрация рынка по сбору премий ОГПО ВТС в ТОП-5 компаний упала на 20% и стала равна 50%, при этом, доля выплат лидеров упала еще больше и, практически, сравнялась с долей в премиях. Следующие два года с половиной были годами серьезного передела рынка ОГПО ВТС, после того, как регулятор страхового рынка прекратил деятельность «супер-лидера автогражданки». В этот период максимальная доля лидера по сборам в ТОП-5 по сборам премий не превышала 20%, а самая маленькая доля составляла чуть больше 5%, при этом ТОП-5 имели практически сопоставимую долю и в выплатах.

Следующий этап развития рынка ОГПО ВТС, который начался в 2012 году ознаменовался сменой лидера по сборам премий ОГПО ВТС в ТОП-5, после того, как молодая и агрессивная компания «взорвала рынок», а действующий лидер ТОП-5, которого порядком «догнали выплаты», решил не участвовать в «гонке агентских комиссий», а привести в порядок свои дела, немного ослабив хватку.

Уже к концу 2012 года доля нового лидера в ТОП-5 составляла более 20%, вторую позицию занимал бывший лидер, снизив свою долю только на 2,5%. Концентрация рынка по сбору премий компаниями из ТОП-5 выросла на 10 пунктов до 60%. Именно в этот период интересно понаблюдать за графиком доли ТОП-5 рассматриваемых компаний в выплатах. Разрыв в долях по выплатам и премиям достиг 20%, что свидетельствует о том, что те, кто собирал большую часть премий, фактически пока не участвовали в выплатах, но это и понятно, поскольку «убытки» догоняют в среднем через год, полтора. А вот когда убытки все-таки «догоняют» компанию, то она становится перед выбором: либо продолжать наращивать портфель, что очень дорого и затратно, либо «резать страховые выплаты», чтобы сократить расходную часть, поскольку, если начать «резать комиссию агентам», то они, как «та девушка с низкой социальной ответственностью может в любой момент сменить благодетеля».

Этот непростой выбор всегда стоит перед теми компаниями, которые претендуют на лидерство в ОГПО ВТС, а судя по представленному графику, мы сейчас переживаем уже третью волну смены лидера рэнкинга.

А вторая волна закончилась волевым решением акционера компании-лидера прекратить «участие в гонке», что обернулось значительными убытками для бизнеса, поскольку решение - «не продолжать», не освобождает от необходимости «платить по долгам».

На пороге перемен

В текущей ситуации, которая разворачивается на рынке ОГПО ВТС в виде третьего этапа гонки за лидерство в период наблюдений, есть свои особенности.

После достижения во второй половине 2016 года минимального значения показателя концентрации портфеля премий ОГПО ВТС на уровне 41%, когда доля компаний в ТОП-5 распределялись в диапазоне от 7% от 11 %, а доля в выплатах этих компаний превышала долю в премиях, у рынка открылась новая возможность для конкуренции – страхование автовладельцев, временно въезжающих на территорию РК, именуемое в профессиональных кругах - «приграничкой».

К сожалению, публикуемая НБРК статистическая информация по страховому рынку не позволяет увидеть фактическую долю пригранички в объем собранных премий по ОС ГПО ВТС в разрезе компаний. При этом, как утверждают сами страховщики, убыточность пригранички крайне мала и составляет около 5%, но премиальный портфель составляет не менее 10 млрд тенге.

Основные расходы по этой категории застрахованных автовладельцев составляют не страховые выплаты, а агентская комиссия при продаже полиса, которая, по некоторым данным, в настоящий момент может составлять более 50%, в зависимости от аппетита страховщика по наращиванию доли по приграничке. Признаки, косвенно указывающие на страховщика, который «налегает» на приграничку можно сформулировать так: значительный рост объема собранных премий по ОС ГПО ВТС с одновременным снижением коэффициента выплат (в период от 6 месяцев до одного года).

Кроме пригранички, на расстановку сил на рынке ОГПО ВТС серьезно повлияли процессы слияний и поглощений, а также уход с рынка (в добровольном порядке и не очень) компаний, которые имели «приличные» портфели ОГПО ВТС. Судите сами, если в 2012 году премии ОГПО ВТС собирали 25 компаний, то в 2019 году их осталось всего 16, а объемы сборов премий за это время выросли почти в три раза.

На перегруппировку сил страховщики потратили почти полтора года – с середины 2016 до конца 2017, постепенно наращивая «мускулы». А вот с начала 2018 года мы видим новый, очередной этап роста концентрации рынка и появления «спринтеров», которые за полтора года нарастили свою долю в портфеле в два раза с 10% в середине 2017 года до 21% на 1 июня 2019 года и это при том, что сейчас с долей рынка менее 10% в ТОП-5 не попасть.

На 1 июня 2019 года концентрация рынка ОГПО ВТС в ТОП-5 компаниях составляет 73%, при этом доля этих компаний в выплатах составляет 61%, что на 12% меньше доли в премиях. Имеющийся дисбаланс может свидетельствовать о наличии значительного объема пригранички в портфеле компаний ТОП-5, что «дороже стоит» в части аквизиции, но «дешевле» в части страховых выплат. Хотя, есть определенные сомнения, что все участники ТОП-5 в равной степени «увлекаются» приграничкой, судя по динамике их персонального коэффициента выплат.

Тогда можно предположить, что дисбаланс также может сигнализировать и о том, что кое-кто начал «резать страховые выплаты», чтобы удержаться в приемлемом диапазоне комбинированного коэффициента убыточности.

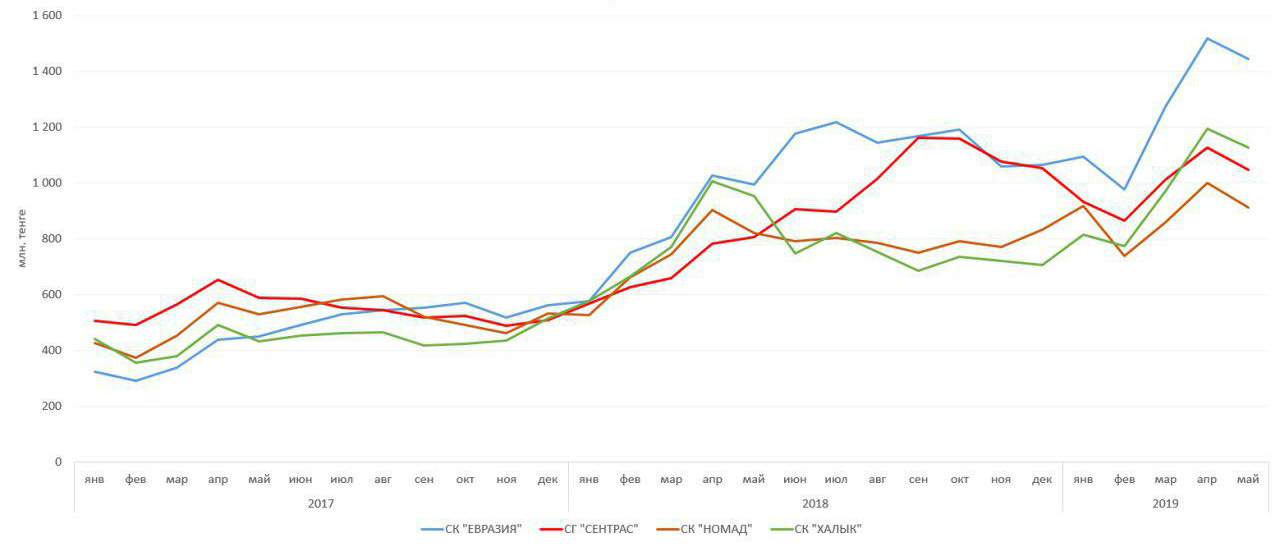

Динамика сбора премий основных игроков ОГПО ВТС

Источник: данные НБРК, расчеты KERIMBAYEV

Вопросы, вопросы, вопросы….

Теперь возникает вопрос: насколько хватит запаса прочности участникам гонки за лидерство, прежде, чем они начнут сдавать свои позиции «нахлебавшись» убытков? Но это, наверно больше вопрос, который акционеры будут задавать своему топ-менеджменту. А потребители могут и должны задать другой вопрос: до каких пор гонка за лидерство будет осуществляться, в том числе, и за счет их денег, которые полагаются им в виде страховой выплаты?

Несмотря на то, что в «цивилизованном виде» автогражданка присутствует в Казахстане более 15 лет, потребители так до конца и не верят в «справедливость» этого страхового продукта, хотя законом их обязывают его покупать. На автогражданке «кормится» не одно поколение страховых агентов, которые кроме продажи «обязаловки», которая сама идет в руки, стоит только «сесть» на проходное место, больше ничего продавать не умеют. Даже введение продажи полисов онлайн не спасает ситуацию.

Страховщик, не видя в глаза своего страхователя, сразу же забывает о его существовании после того, как получит оплату страховой премии и, в большинстве случаев, неохотно о нем вспоминает, когда дело доходит до страховой выплаты. О каком клиенториентированном бизнесе можно говорить, когда в этой системе выгоду получают все (страховщики, агенты, рекламщики и прочие), кроме самого клиента? Такой «локомотив» для других розничных страховых продуктов, как часто называют автогражданку, в светлое будущее точно не увезет.

Подготовлено порталом Allinsurance.kz