Понимание эволюционного состояния страхования важно и создает индивидуальный подход для всех заинтересованных сторон в отрасли.

Термин «InsurTech» становится таким же распространенным, как и сама страховка. На самом деле, стоимость сделок InsurTech увеличилась на 32% по сравнению с прошлым годом, так как инвесторы и страховщики стремятся революционизировать отрасль и получать от нее прибыль, согласно «Глобальному анализу тенденций в страховании» 2018 года. И эти инвестиции влияют на всех в цепочке создания страховой стоимости, включая страховщиков, брокеров, агентов, продавцов и клиентов.

Технология выделяет страховщиков

Сегодня перед страховщиками стоит задача либо разработать правильную технологию, либо сотрудничать с правильными стартапами, чтобы оставаться впереди. К примеру, AXA Venture Partners была основана с этой явной целью: инвестировать в технологические стартапы, которые могут пересмотреть предложение по страхованию. В то же время начинающие фирмы AXA Venture Partner получают преимущество от участия в сети AXA и использования отраслевых знаний и предложений по управлению рисками.

Точно так же Lemonade был построен на довольно простой предпосылке: страховку арендаторам и домовладельцам можно приобрести мгновенно, даже с мобильного телефона. Все это стало возможным благодаря автоматизированным технологиям и приложениям, которые соответствуют ожиданиям современных клиентов.

Агенты и брокеры встают на ноги

Когда технологии впервые начали оказывать влияние на страховую отрасль, некоторые считали, что такое развитие событий крайне опасно для страховых агентов. Эти скептики видели в технологии способ избавления от посредника.

Но на самом деле ценность брокера пересматривается. Сегодняшние специалисты по страхованию отходят от простого предоставления списка вариантов страховки, чтобы стать специалистами по рискам, которые понимают разнообразные потребности своих клиентов и знают компании, где существуют лучшие варианты покрытия. Технологии помогают сегодняшним агентам быстрее разобраться в фактах, позволяя им высвободить время, чтобы повысить ценность своих услуг для существующих клиентов и расширить свой портфель.

McKinsey прогнозирует, что агент будущего сможет продавать практически все виды страхового покрытия и увеличивать стоимость своих услуг, комплексно консультируя клиентов. Агенты будут использовать умных персональных помощников для оптимизации своих задач и ботов с поддержкой ИИ для поиска потенциальных сделок для клиентов, в соответствии с исследованием McKinsey, проведенном в 2018 году «Цифровое страхование: обеспечение реального воздействия с помощью цифровых технологий и аналитики».

Заказчик требует инноваций

Ожидания потребителей все больше зависят от взаимодействия с ведущими технологическими компаниями, такими как Apple или Google. Взаимодействия неразрывны, взаимосвязаны и, конечно, поддерживаются цифровыми технологиями. Это означает, что сегодня уже немного сложнее удивить современного покупателя страхования.

Предложение цифровых решений может показаться простым решением, но это еще не все из истории страховых инноваций. Engine Insights недавно провела онлайн-опрос среди лиц, принимающих решения в области страхования. Вот что узнали исследователи:

• Размышляя о наиболее важных аспектах решения о покупке страхового покрытия, цена вышла на первое место у 40% респондентов, после чего следовало обеспечение адекватного покрытия у 18% опрошенных.

• Наличие возможности управлять страховками через мобильное приложение упало до минимума - до 3%.

• Если смотреть только на молодых потребителей в возрасте от 18 до 34 лет, эта цифра увеличивается лишь незначительно - до 5%.

Эти тенденции могут свидетельствовать о том, что цифровые технологии изменили способ взаимодействия людей с продуктами и услугами. Но для страхования необходимо создать адекватное покрытие и по правильной цене, прежде чем производить цифровые усовершенствования.

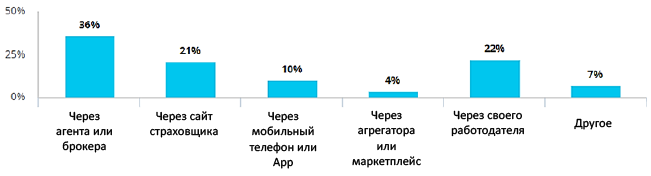

Рассматривая, как потребители покупают страховку сегодня, и это включает, как страхование жизни и здоровья, так и продукты общего страхования, мы видим, что большинство все еще полагаются на какую-либо форму консультации, будь то через агента или брокера (44%) или работодателя (34%).

Опрос Engine Insights: если бы у вас был только один вариант, где бы вы хотели купить страховку?

(опрос среди всех возрастных категорий, N=897 человек)

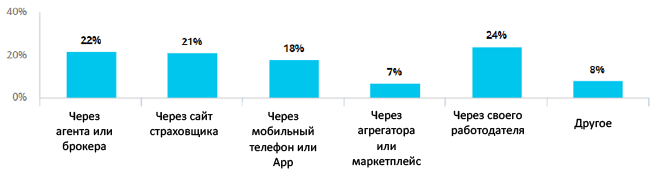

При взгляде на молодых потребителей в возрасте от 18 до 34 лет мы видим несколько иную картину. Молодые потребители также в основном покупают у агентов или брокеров (29%) или через работодателя (35%).

Однако, рассматривая способ, как они хотели бы купить страховку, мы видим растущее предпочтение для веб-приложений (21%) и мобильных вариантов (18%).

Опрос Engine Insights: если бы у вас был только один вариант, где бы вы хотели купить страховку?

(опрос молодых потребителей в возрасте от 18 до 34 лет, N=234 человека)

Причина, по которой эта группа хочет приобрести страховку через мобильное приложение, сводится к тому, чтобы просто облегчить себе жизнь. 52% отметили, что это удобно, а 38% предпочли мобильные приложения, потому, что они быстрые.

По мере того, как молодое поколение продолжает проходить через взрослую жизнь, его влияние на отрасль, вероятно, будет усиливаться. Поэтому пристальный взгляд на молодых потребителей является ключевым моментом для страховщиков.

Итак ... Что все это значит?

Понимание эволюционного состояния страхования важно и создает индивидуальный подход для всех заинтересованных сторон отрасли. Также важно внимательно следить за движениями конкурентов, а также за более широкими макроэкономическими тенденциями, которые в конечном итоге будут влиять на то, как страховые продукты проектируются, продаются и обслуживаются.

Страховщики могут работать в цифровом формате, чтобы подчеркнуть простоту и удобство своих предложений, при этом гарантируя, что в покрытии не будет отказано, а диапазон цен по-прежнему комфортный.

А агентам и брокерам по-прежнему будет поручено усовершенствовать свои ценностные предложения в мире, который становится все более цифровым, и расширить возможности, которые они могут предложить потребителям с точки зрения руководства и отраслевых знаний.

Подготовлено порталом Allinsurance.kz