10.3.1. Система показателей

Система показателей в страховом деле формируется путем систематической сводки данных, характеризующих хозяйственную деятельность страховых компаний. Она составляется для анализа внутренней производственной деятельности, сравнительного анализа с другими страховщиками по видам страхования, а также в целях контроля результатов.

Наряду с показателями эффективности хозяйственной деятельности большое значение для контроллинга имеют также показатели, позволяющие судить о производительности труда и оказанных страховых услугах. Являясь индикаторами изменений и внедрения новых методов работы и отражая результаты хозяйственной деятельности, они сигнализируют контроллеру, когда и в каком объеме необходимо его вмешательство.

Для контроллинга затрат в принципе могут использоваться все показатели, рассчитываемые при учете затрат. Инвестиционный контроллинг опирается на показатели, характеризующие инвестиционную деятельность страховой компании. Кроме того, большое значение для страховых компаний имеют внутрипроизводственные показатели и показатели, позволяющие судить о функционировании каналов сбыта.

Одним из показателей, характеризующим работу системы сбыта, является удельный вес заключенных договоров в общей сумме предложенных к заключению договоров страхования:

Суммировав эти два показателя, мы получим норму заключения и перезаключения договоров страхования через агентскую сеть страховой компании. Этот показатель следует, однако, использовать осторожно, так как он в значительной мере зависит от индивидуальной нормы посещений страховых агентов.

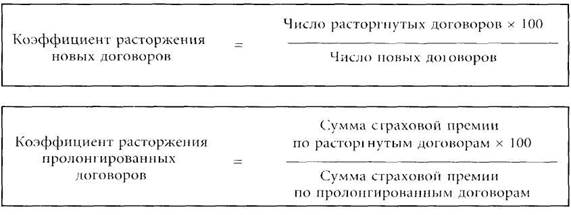

Важным показателем для страховых компаний является коэффициент расторжения договоров. Он рассчитывается как соотношение числа расторгнутых и заключенных договоров страхования за отчетный период. Этот показатель напрямую связан с доходами страховых агентов, которые получают комиссионные за заключение и перезаключение договоров. Поскольку агенты, стремясь увеличить размер своих комиссионных и бонусов, могут быть заинтересованы в заключении договоров страхования, связанных с очень высоким риском, страховые компании предоставляют им денежное вознаграждение лишь за те договоры, которые имеют среднесрочный и долгосрочный характер. Коэффициент расторжения договоров рассчитывают как соотношение числа расторгнутых и заключенных договоров или как соотношение сумм страховых премий по расторгнутым и заключенным договорам.

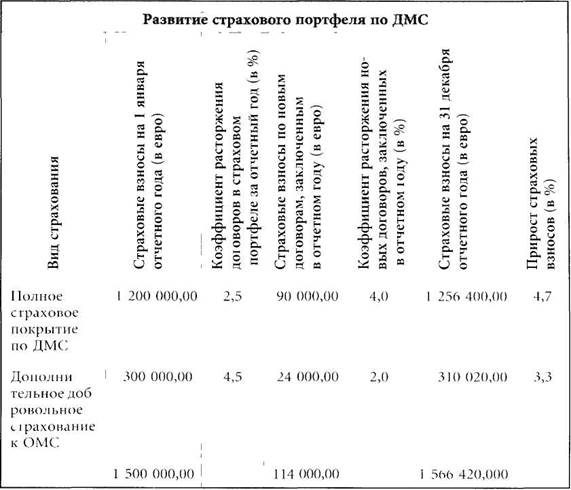

Показатель темпов прироста страховой премии позволяет страховщику сделать выводы о динамике развития своего страхового портфеля за отчетный период. Покажем это на примере добровольного медицинского страхования (ДМС) (для простоты приводится лишь выдержка из таблицы):

Оперативное определение темпов прироста объема страховых премий позволяет страховщику постоянно следить за достижением поставленных в отчетном году целей. Своевременное выявление отставания в этой области дает возможность принять соответствующие меры до окончания года и исправить положение.

Для контроллинга затрат особое значение имеет расчет коэффициента административно-хозяйственных расходов. Этот показатель выражает соотношение административно-хозяйственных расходов страховой компании и полученной выручки. Свое завершение принцип самоокупаемости находит в создании центров прибыли. Подразделения компании, работающие по принципам центров прибыли, сами несут ответственность за уровень доходов и расходов в них.

Обычно коэффициент административно-хозяйственных расходов рассчитывается следующим образом:

Пример:

Рассчитайте коэффициент административно-хозяйственных расходов

на основе следующих данных.

Основные элементы затрат (в евро):

Административно-хозяйственные расходы

37 400,00

Затраты на электроэнергию

5 000,00

Расходы по выплате заработной платы

115 000,00

Расходы на социальные нужды

32 000,00

Затраты на арендную плату

24 000,00

Затраты на уплату налогов

14 000,00

Сумма затрат

227 400,00

Заработанная страховая брутто-премия составляет

372 250,00

Коэффициент административно-хозяйственных расходов (227 400,00 х 100) /372 250,00 = 61,09 %

В вышеперечисленных показателях, используемых для контроллинга работы страховщиков, никак не учитывался размер страховых выплат. Предположим, что страховщик предоставил своему агенту полномочия по урегулированию убытков в пределах 3000,00 евро. Однако, поскольку суммы страховых возмещений, выплачиваемых агентами и связанные с этим расходы включаются в конце отчетного года в расходы страховщика по виду договоров страхования, сам агент не может рассчитать для себя показатель убыточности. Он определяется штабными отделами страховщика по страховому портфелю агента. Показатель убыточности работы агентов можно лишь условно использовать для контроллинга затрат по выплате страховых возмещений.

Он рассчитывается следующим образом: