Страховые компании ведут учет по следующим статьям затрат.

- Расходы на персонал

Они включают в себя заработную плату работникам, отчисления на социальные нужды, в том числе отчисления работодателя на социальное страхование, отчисления в фонд корпоративного пенсионного страхования, оплату отпусков работников, выплату пособий по болезни, премий к рождеству и т.д. Часто в этой статье отдельной строкой отражаются расходы, связанные с работой штатных сотрудников подразделений внешней службы, например, командировочные расходы, заработная плата этой категории сотрудников, комиссионные вознаграждения.

- Расходы на оплату труда страховых посредников

Сюда относятся все комиссионные вознаграждения самостоятельно работающим страховым посредникам и брокерам, включая доплаты любого рода.

- Материальные затраты

В составе материальных затрат, отражаются, например,

амортизация основных фондов и расходы по ремонту основных средств;

- стоимость потребленных материалов, топлива и электроэнергии;

- плата за аренду помещений, компьютерной техники, автомобилей и других основных фондов;

- прочие расходы, такие как почтово-телеграфные расходы, оплата услуг телефонной связи, платежи по обязательному страхованию имущества компании, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц, платежи в органы страхового надзора и т.д.

- Расходы, связанные с уплатой налогов

В данном элементе затрат, в частности, отражаются налоги с владельцев транспортных средств, на противопожарные мероприятия и налог на добавленную стоимость. Налог на страхование сюда не включается, поскольку он является «сквозной» статьей.

- Расходы по выплате страховых возмещений в пределах лимита ответственности страховщика

В этой статье отражаются суммы страховых выплат после вычета долей перестраховщика и отчислений в страховые резервы, произведенных за учетный период.

- Расходы по перестрахованию

Они складываются из уплаченных страховых премий по рискам, переданным в перестрахование и ретроцессию, за вычетом комиссионных вознаграждений, полученных от перестраховщика, и долей участия в прибыли по договорам, переданным в перестрахование.

Кроме фактических расходов на ведение дела в страховых компаниях также ведется учет так называемых калькуляционных расходов, которым не соответствуют реально произведенные затраты или которые отличаются от фактических затрат по величине. Порядок исчисления калькуляционных затрат устанавливается действующими предписаниями. Примером калькуляционных затрат могут служить калькуляционная амортизация, калькуляционные проценты, расчетная арендная плата и калькуляционные затраты на покрытие непредвиденных рисков.

- Калькуляционная амортизация

В целях выполнения амортизацией функции источника финансирования списание стоимости в страховании производится

- по зданиям, оборудованию помещений, предметам производственного характера;

- расходам, связанным с организацией каналов продаж;

- прочим нематериальным активам компании, например, средствам программного обеспечения;

- предоплаченным аквизиционным расходам.

При начислении амортизации для целей бухгалтерского учета и налогообложения во многом приходится придерживаться принципов, не имеющих большого значения для контроля за фактическим наличием материальных средств на предприятии. В качестве примера можно привести принцип преемственности балансов. Именно этим объясняются случаи, когда балансовая стоимость объекта основных средств списывается до символической суммы в один евро, дальнейшее начисление амортизации в бухгалтерском учете прекращается, а объект продолжает использоваться. Сам факт продолжения использования объекта означает, что начисленные в прошлом суммы амортизации были завышены, а, следовательно, неверны. Начисление калькуляционной амортизации в рамках учета затрат позволяет исправить допущенную ошибку и учесть объект, продолжающий находиться в эксплуатации, даже после полного списания его стоимости в документах бухгалтерского учета.

- Калькуляционные проценты

Включение калькуляционных процентов в учет затрат призван восполнить пробел, возникающий в связи с тем, что в бухгалтерском учете находят отражение только проценты, фактически подлежащие уплате, т.е. проценты на привлеченный капитал, проценты же на собственный капитал остаются при этом вне поля зрения. Начисление калькуляционных процентов на имущество предприятия, приобретенное для ведения хозяйственной деятельности, представляет собой учет процентов на собственный капитал. Хотя оно не означает фактического получения денежных средств, однако позволяет учесть те суммы, которые предприятие могло бы получить, но не получило, если бы эти средства были вложены не в само предприятие, а вовне.

- Расчетная арендная плата

Если страховая компания размещается в собственных помещениях и поэтому не платит арендную плату, то в рамках учета затрат производится определение расчетной арендной платы. Сравнение этого показателя с показателями арендной платы других компаний или их подразделений, не располагающих собственными помещениями, позволяет сделать вывод о том, что более выгодно: размещение в собственных помещениях или сдача их в аренду сторонним пользователям.

- Затраты на покрытие калькуляционных рисков

К числу калькуляционных затрат относятся затраты на покрытие так называемых калькуляционных рисков. Калькуляционные риски - это, во-первых, определенные риски, не включаемые в бухгалтерский учет и не имеющие в нем эквивалента. В качестве примера можно назвать риск потери вложенных денежных средств. Во-вторых, это риски, калькуляционная величина которых отличается от величины, отражаемой в бухгалтерском учете. Такими рисками являются риск невыполнения дебиторами своих обязательств перед кредитором, риск невыполнения гарантийных обязательств и т.д. Кроме того, деятельность по страхованию сопряжена не только с техническими рисками, но и с рядом других рисков, входящих в эту группу, таких, как, например, риск неисполнения договора, риск потери капиталовложений или риск неблагоприятного изменения состава страхового портфеля.

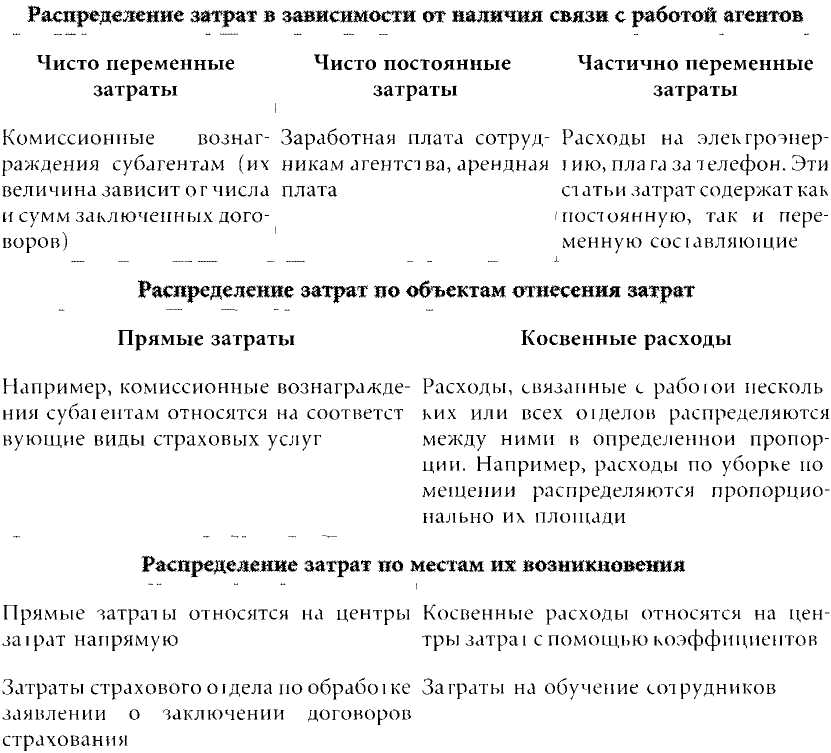

Постатейный учет затрат (на примере страхового агентства)