В свете украино-российских отношений, которые сегодня сложились из-за сложной политической ситуации, актуальным стал вопрос, как вести себя украинским страховым компаниям, которые осуществляют перестрахование в российских страховых и перестраховочных компаниях?

На фоне перспективы применения к России торговых санкций со стороны США и Европы, служба кредитных рейтингов Standard&Poor's понизила прогноз суверенного рейтинга РФ до «негативного».

S&P отмечает, что повышенные геополитические риски и перспективы санкций могут привести к снижению потенциальных инвестиций, повысить отток капитала и дополнительно ослабить и без того ухудшающиеся экономические показатели России.

По мнению аналитиков агентства, ухудшающаяся геополитическая ситуация уже оказала отрицательное влияние на российскую экономику. В случае ухудшения ситуации S&P считает, что в отношении российских организаций и физических лиц могут быть применены дополнительные и более широкие санкции, возможно, включая торговые ограничения.

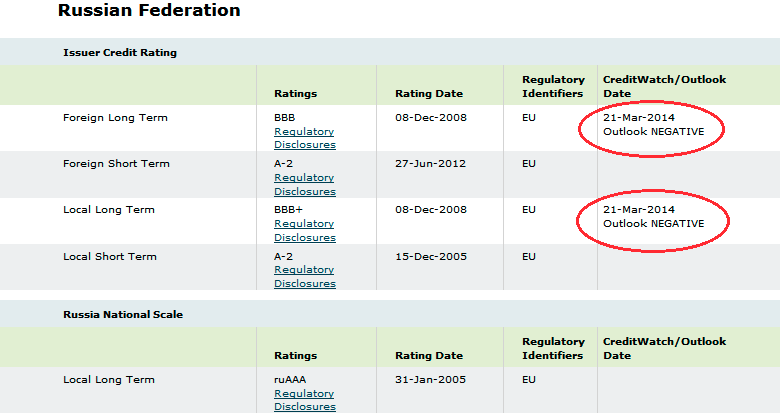

Ниже приведены данные с сайта международного рейтингового агентства Standard&Poor's относительно понижения рейтингов РФ.

Применение к РФ санкций также неблагоприятно отразилось и на перестраховочном рынке страны, поскольку для России вероятна перспектива закрытия финансовых рынков Европы и США, считают аналитики S&P.

Какие пути будут искать российские страховщики и перестраховщики, если ситуация с санкциями усугубится?

— «Если против России введут экономические санкции и западный рынок окажется вообще недоступен, что мы тогда будем делать без государственной перестраховочной компании? Иран в ситуации санкций столкнулся с тем, что западные перестраховщики расторгли все действовавшие договоры страхования и перестрахования», — заявил Директор департамента перестрахования ОСАО «Ингосстрах» Алексей Савельев в интервью «Страхование Сегодня».

— «В случае санкций мы будем думать, какие искать пути. Как показывает опять же опыт ситуации в Иране, санкции были наложены США и ЕС, а Индия и ряд других стран, которые не присоединились к санкциям, продолжали принимать риски и вести другой бизнес. Конечно, полностью закрыть все потребности Ирана они не могут, но, тем не менее, работа продолжалась. Другой вопрос, что все крупнейшие игроки мирового перестрахования действительно находятся в Европе и Америке. По линии авиаответственности России нужна емкость $1-1,2 млрд. ежегодно, кто без западного рынка сможет ее дать? Только государство.»

Таким образом, российские перестрахователи наверняка будут рассматривать альтернативные пути перестраховочной защиты — например, азиатское направление и создание государственного перестраховщика.

Ввиду сложившейся ситуации, возникает вопрос о возможных путях развития перестраховочного рынка Украины.

Как писал Фориншурер, украинские страховые компании по итогам 2013 года больше всего премий по исходящему перестрахованию, переданному нерезидентам (1,634 млн. грн.), направили в Россию — 41% (669,9 млн. грн.). Далее с существенным отрывом следует Германия — 17% (277,8 млн. грн.), Великобритания — 13% (212,4 млн. грн.) и Швейцария — 10% (163,4 млн. грн.).

Таким образом, Россия для украинского рынка перестрахования в 2013 году была важным бизнес-партнером. При этом нужно отдавать себе отчет, что зачастую украинские страховщики, и компании других стран СНГ не столько напрямую перестраховывали риски у российских перестраховщиков, сколько через российские компании передавали риски далее, на европейский рынок.

Такая ситуация сложилась благодаря тому, что у российских компаний были более выгодные условия перестрахования с крупными европейскими перестраховщиками, нежели у украинских. И поэтому, перестрахователям из стран СНГ было выгодно перестраховывать риски через Россию, которая в таких случаях выступала своеобразным аккумулятором. Зачастую в договоре с российскими перестраховщиками предусматривалась оговорка об обязательной ретроцессии рисков в европейских компаниях.

Очевидно, в сложившейся ситуации роль России, как посредника между европейским рынком перестрахования и рынками стран СНГ, будет пересматриваться и, возможно, не только со стороны Украины. Поскольку Россия может стать уже аккумулятором внутренних рисков финансово-экономического характера.

Тенденции приостановления сотрудничества между украинскими и российскими страховщиками в 2014 году уже вызвали ответную реакцию ряда российских компаний, которые пытаются отмежеваться от политического курса России. Но сможет ли это убедить украинских перестрахователей, это большой вопрос, лежащий не в политической, а скорее в экономической плоскости, считают эксперты. Поскольку существуют проблемы «независимости» российских рынков, в т.ч. финансовых от политического курса страны. А также настораживают возможные связи тех или иных коммерческих структур с конкретными государственными лицами. Поскольку у таких, «связанных лиц» могут возникнуть ситуации, произошедшие с банком «Россия», которого коснулись санкции.

Какие же пути искать украинскому рынку перестрахования?

Самое интересное, что и украинский рынок оказался в ситуации, аналогичной российскому, с той лишь разницей, что у нашего рынка есть надежда на благоприятное отношение со стороны европейцев. Хотя на выстраивание отношений потребуется определенное время, а также существует ряд вопросов, связанных с внутренним валютным регулированием, ростом курса валют и тарифной политикой европейского рынка по отношению к Украине.

Очевидно, что внутренний украинский рынок не сможет принять на себя все риски, особенно наиболее крупные, и в этом плане альтернативы европейскому перестрахованию нет. Однако, достаточно большой процент рисков, которые ранее уходили в Россию, могут, при определенных условиях, быть качественно распределены и на внутреннем отечественном рынке. В свете этих изменений роль внутреннего рынка перестрахования будет однозначно расти.

Конечно же, может рассматриваться также идея создания государственной перестраховочной компании, которая впрочем, муссировалась при предыдущем руководстве страны и может вызвать у многих неприятие из-за вопросов к эффективности администрирования такой компании, возможности коррупционной составляющей и т.д.

Можно также прогнозировать, что в отношении ряда специализированных видов страхования будет идти речь о новой волне создания страховых пулов.

Что же касается более массовых видов страхования, то тут стоит надеяться на повышение уровня взаимодействия между всеми участниками украинского рынка в рамках разных объединений общего значения, а также на технологические решения в сфере коммуникации и IT в перестраховании.

В связи с этим, вероятно, украинский рынок перестрахования в 2014 году ждут серьёзные изменения, которые однозначно не стоит рассматривать как негатив. К ним стоит относиться как к шансу на создание нового и качественного пересраховочного рынка.

Павел Лозневой