Международная организация труда (ILO) выступила в поддержку микрострахования, которое сегодня в мире охватывает 500 млн. человек и провайдерами которого выступают 33 из 50 крупнейших страховщиков мира.

В течение определённого времени страховые компании, законодательные органы и правительства пытаются решить вопрос ценой в миллиарды долларов. Он звучит так: «Способно ли микрострахование быть одновременно жизнеспособным бизнесом и приносить пользу своим клиентам с низкими доходами?»

Основываясь на детальных исследованиях и знаниях, накопленных за последние 5 лет, мы теперь можем ответить: «Да, способно», — заявил Глава Инновационного фонда микрострахования ILO Крэйг Чёрчилль (Craig Churchill), которого цитирует агентство Abc.az.

Система микрострахования «взрослеет». В последние несколько лет этот механизм страхования, защищающий людей с низкими доходами от таких рисков, как несчастный случай, болезнь, смерть близкого человека или стихийное бедствие, развивался высокими темпами.

В Азии в период с 2010 по 2012 год число людей, охваченных микрострахованием, выросло на 40%, а в Африке с 2008 по 2012 год оно выросло на более чем 200%. В целом в мире за последние 5 лет число людей, охваченных микрострахованием, выросло, по оценкам экспертов, с 78 млн. до более чем 500 млн. человек.

При этом всё большее число стран рассматривают микрострахование как значимый механизм, обеспечивающий не только страхование от различных бедствий, но также финансовую стабильность, сокращение масштабов бедности, экономический рост и расширение доступа домохозяйств с низкими доходами к медицинскому обслуживанию.

Следует также отметить внушительный рост числа, доступности и способов предоставления продуктов микрострахования домохозяйствам с низкими доходами. Сегодня самые разные партнёры — от правительств до предприятий розничной торговли, от неправительственных организаций до страховых компаний — всё более активно сотрудничают друг с другом, чтобы построить рынки микрострахования.

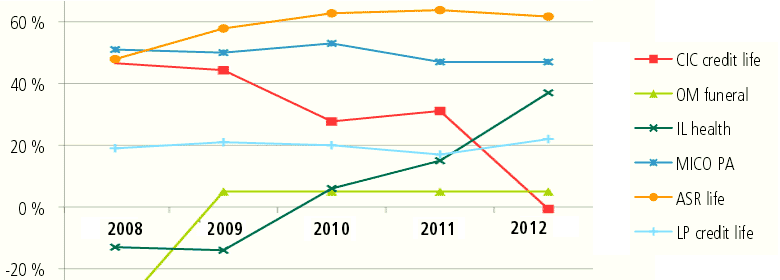

Рост валовой прибыли от операций по микрострахованию в мире в 2008-2012

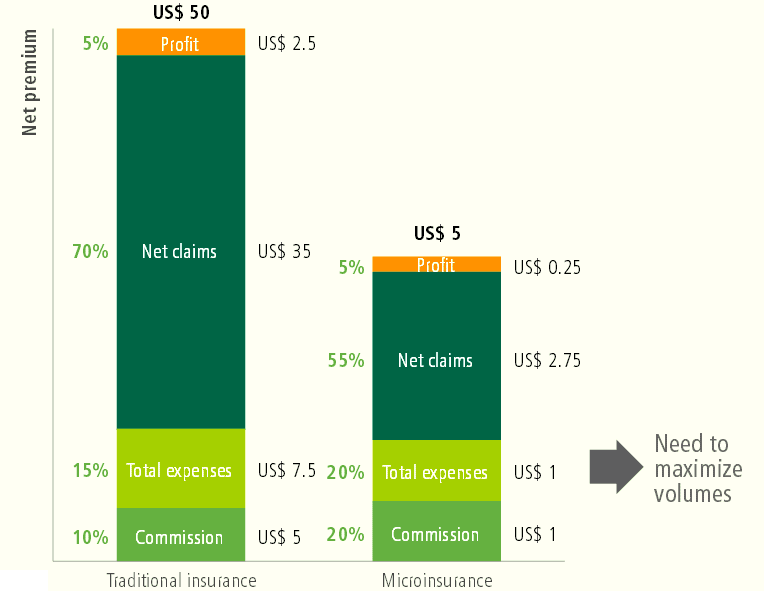

Традиционное страхование и микрострахование: доходы, расходы и прибыль от страхования

Ключевым фактором стало использование технологий. За последние 6 лет появилось множество впечатляющих разработок, гранты на многие из которых были выделены Инновационным фондом микрострахования ILO.

В качестве примеров можно привести использование спутниковых изображений для страхования домашнего скота в Кении, установка сложных компьютерных программ для безналичного урегулирования претензий в системе медицинского микрострахования в Индии, использование возможностей операторов сотовой связи для продажи продуктов микрострахования людям с низкими доходами, пользующимся мобильными телефонами.

Использование возможностей операторов сотовой связи при распространении продуктов страхования особенно эффективно показало себя в Африке. Многие операторы в борьбе за клиентскую базу предлагают даже бесплатное страхование. Учитывая, что в регионе насчитывается 600 млн. пользователей мобильных телефонов, перспективы роста велики.

Сегодня Инновационный фонд микрострахования ILO ставит перед собой новую задачу. От первого пятилетнего этапа инноваций, исследований, накопления знаний и обмена опытом мы переходим на новый уровень – рассчитанную на 5 лет программу «Шире охват, выше качество» (Quality of Scale), разработанную с целью донести накопленные знания до тех, кто наиболее успешно претворит их в жизнь.

«Наша цель — охватить микрострахованием ещё 100 млн. человек с низкими доходами. Мы планируем осуществить это, содействуя ускоренному развитию рынков, государственно-частному партнёрству и дальнейшим инновациям, направленным на расширение доступа к микрострахованию. Мы верим, что микрострахование способно изменить жизнь людей, защитить их здоровье и имущество, подарить им финансовую уверенность, позволяющую инвестировать в будущее. В течение следующих пяти лет мы обеспечим исполнение надежд, связанных с микрострахованием, для миллионов людей во всем мире», — заявил Чёрчилль.

Фориншурер