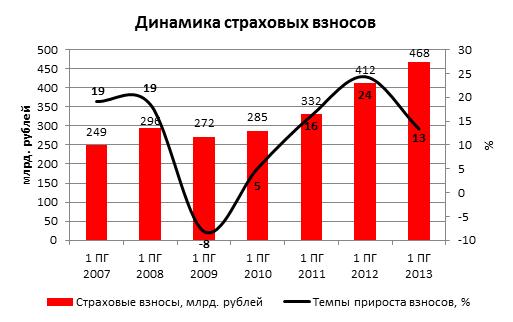

Страховой рынок, который продемонстрировал замедление темпов роста в первом полугодии 2013 года на 11 процентных пунктов относительного того же периода 2012 года, вырастет за 2013 год на 13% до 910-920 миллиардов рублей, говорится в исследование агентства "Эксперт РА".

Замедление роста взносов в первом полугодии 2013 года до 13%, в первую очередь, произошло за счет корпоративного сегмента и являлось следствием снижения темпов роста промышленного производства и объема инвестиций. Замедление темпов роста ВВП и нулевые темпы прироста промышленного производства вынуждают предприятия сокращать инвестиции и оптимизировать свои страховые бюджеты. Этот фактор будет продолжать сказываться и в дальнейшем до конца 2013 года.

В то же время положительное влияние на динамику взносов окажет восстановление программы льготного автокредитования с первого сентября 2013 года. Активно будут развиваться новые каналы продаж – через нестраховых посредников и интернет. В частности, ускорение роста взносов по страхованию имущества физических лиц произошло в первом полугодии за счет банковского канала продаж (+72% за первое полугодие 2013 года), тогда как агентские продажи выросли менее чем на 5%, отмечает агентство.

На фоне замедления темпов роста взносов в первом полугодии 2013 года продолжилась тенденция ужесточения условий работы страховщиков, отмечает агентство. В частности, было принято постановление Верховного суда о применении судами законодательства о добровольном страховании имущества граждан, что создало предпосылки для еще большего роста расходов. Угрозой для рынка стали готовящиеся корректировки лимитов в ОСАГО.

Кроме того, все первое полугодие активно обсуждались масштабные поправки к закону "Об организации страхового дела в РФ" и создание мегарегулятора. Эти события в среднесрочной перспективе приведут к существенной перестройке всего страхового рынка.

СЖАТИЕ БИЗНЕСА ИЛИ ДЕМПИНГ?

В ответ на замедление роста корпоративного сегмента кэптивные страховщики постарались усилить свои позиции в рознице. Единственный быстрорастущий сегмент - страхование жизни и здоровья заемщиков – при этом находится в руках компаний, связанных с банками. Остальные компании уже сейчас работают в условиях усиления конкуренции и стагнации и делают непростой выбор между демпингом и сжатием страхового портфеля.

Компании вынуждены либо корректировать тарифы на страхование с учетом позиции судов и инфляции и получать резкое сокращение страхового портфеля, либо оставлять тарифы на прежнем уровне, имея стабильный денежный поток взносов, но в итоге генерируя убытки.

При этом по сравнению с кризисом 2008-2009 годов в 2013 году страховые компании имеют гораздо меньшее пространство для маневра. Снижение качества урегулирования убытков для них практически моментально выльется в рост судебных издержек и штрафы со стороны регулятора.

Агентство обращает внимание, что средние темпы прироста взносов у компаний, не связанных с промышленными и финансовыми группами, в первом полугодии 2013 года составили лишь 8%, в то время как компании, имеющие доступ к банковскому каналу продаж выросли на 37%, а кэптивные компании - на 15%.