Финансовые и технологичекие инновации сопровождают страховой рынок в решении проблем, которые становятся актуальными из-за последствий изменения климата и роста числа стихийных бедствий. Одним из примеров такого "тандема" можно назвать катастрофные облигации.

История катастрофных облигаций

Облигации для страхового покрытия рисков стихийных бедствий появились на мировом рынке перестрахования в конце ХХ века как инструмент перераспределения риска выплаты страхового покрытия при стихийных бедствиях и крупных природных или техногенных катастрофах. Такие облигации выпускают перестраховочные компании, правительства и международные финансовые институты.

Как правило, денег на ликвидацию последствий серьезных катаклизмов нужно много итребуются они немедленно. Редкий случай, когда ураганы, землетрясения и наводнения не сопровождаются массовыми потерями жизней и имущества. Для масштабной и скорой помощи и нужны надежные и ликвидные резервы, которые создают эмитенты катастрофических облигаций.

Покупают такие облигации инвесторы с большим аппетитом к риску и доходности — последняя, по данным Bloomberg, в 2023 году превысила в среднем 20%.

Если риск не реализовался — инвестор в хорошем плюсе, но что он получит при катастрофе? В некоторых случаях — ничего (ни тела займа, ни купонов), но и здесь возможны варианты: такие бумаги — инструмент диверсификации рисков в портфеле, для них они не связаны с общими тенденциями и трендами на фондовых рынках. Такие облигации приобретают по большей части самые агрессивные хедж-фонды, но и другим институциональным инвесторам путь не закрыт. Рискнуть небольшой долей инвесткапитала могут многие, и спрос на такие инструменты есть.

Рост интенсивности стихийных бедствий в последнее время и заинтересованность в страховом покрытии таких событий требует значительного притока капитала в страховую и перестраховочную отрасль. Для сравнения: по данным перестраховщика Munich Re, в 2023 году глобальный ущерб от стихийных бедствий составил $250 млрд — на $60 млрд больше, чем в 2018 году, а в 2024 году статистика только застрахованных убытков уже превышает $135 vkhl. То есть рынку страхования катастроф есть куда расти, учитывая к тому же низкую долю проникновения страхования от катастроф на развивающихся, и недостаточно высокую на развитых рынках.

Климатические изменения уже сломали прежние страховые модели: более частые и суровые погодные явления приводят к росту рисков ущерба и повышенным страховым премиям. Особенно это видно по новым стратегиям страховых компаний в США, где климатические катаклизмы в прямом смысле слова бьют по густонаселенному восточному побережью мощнейшими ураганами, торнадо, пожарами и наводнениями. Год назад крупнейшая компания страхования домовладельцев в Калифорнии State Farm прекратила прием новых заявок на страхование имущества и от несчастных случаев из-за исторического роста затрат на строительство, опережающего инфляцию, частоты природных катастроф и сложного рынка перестрахования: финансовая модель перестала работать. Аналогичные решения приняли и некоторые другие страховщики.

Отсутствие страхования — плохой сигнал для рынка жилья, который является базисом потребительской экономики. И все чаще в мире страховщики стали говорить о взаимодействии государства и частных игроков при решении проблем страхового покрытия, а также прибегать к специальным финансовым инструментам для перераспределения не только частных, но и суверенных страховых обязательств.

Примеры выпусков катастрофных облигаций

Примером использования катастрофных облигаций и государственно-частного партнерства может служить, проведенная в апреле Всемирным банком эмиссия трех выпусков облигаций, которые финансируют страховое покрытие правительства Мексики на сумму $420 млн на случай землетрясений и ураганов вдоль атлантического побережья. Кстати, Мексика была первой страной, использовавшей инструмент катастрофических облигаций, и начиная с 2016 года в ее интересах сделано уже порядка 20 выпусков. Последний выпуск привлек средства 27 институциональных инвесторов со всего мира, обеспечив Мексике финансирование страхования от катастроф на ближайшие четыре года (если события будут соответствовать условиям выпуска). По оценкам участников сделки, использование инновационного инструмента катастрофных облигаций позволит смягчить негативное воздействие стихийных бедствий на государственные финансы Мехико.

Наряду с облигациями, в том числе хеджирующими риски невыплаты страховых премий и банкротств страховых компаний, на рынках разных стран стали появляться новые климатические продукты, к примеру страхование физлиц от волн жары. Такие продукты вывели в прошлом году на рынок Японии компании Sumimoto Life и Sompo. Используя мобильное приложение, клиент платит небольшую сумму за однодневный страховой полис, который вступает в силу в десять часов утра. Если за день покупатель страховки получает тепловой удар и попадает в больницу, полис покрывает расходы. По словам представителя Sumimoto Life, за прошлое лето в программе зарегистрировалось более 80 тыс. человек и на пике летней жары страховку приобретали несколько тысяч человек в день.

В Великобритании же проходит испытания программа параметрического страхования крупного рогатого скота от теплового стресса — выплаты фермерам зависят от триггерных событий. Мониторинг данных независимых спутников и метеостанций обеспечивает точную оценку температурных порогов, указанных в страховой политике, а выплаты могут быть направлены как на покрытие потерь, так и на улучшение инфраструктуры ферм. При этом для получения страховки не обязательны «физические» потери — например, волны жары могут как снизить надои, так и поставить под угрозу долгосрочную устойчивость агробизнеса, и простой механизм защищает и от этих рисков.

Рекорды рынка катастрофных облигаций

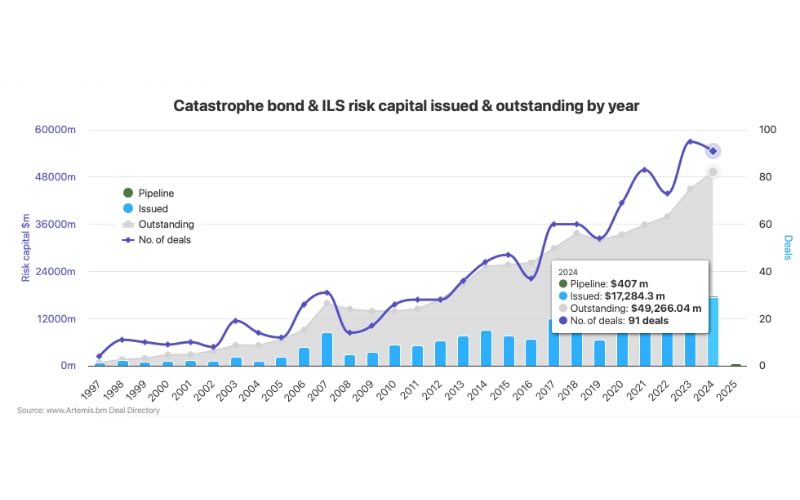

Рекорды рынка катастрофных облигаций не снижаются в 2024 году и, скорее всего, будут побиты по большинству направлений, поскольку общий объем эмиссии должен достичь нового максимума в почти $17,7 млрд за год. Эта впечатляющая цифра также включает в себя рекордные $17,24 млрд облигаций категории «катастрофы» по правилу 144A, что помогло установить новый рекорд рынка на конец года и обеспечить рост рынка катастрофных облигаций категории на 10%. Ожидается, что непогашенный рынок, включающий катастрофические облигации 144A, облигации категории «катастрофа» 144A, охватывающие другие виды страхования и перестрахования, включая киберстрахование, а также частные облигации категории «катастрофа» достигнет $49,5 млрд. Эта цифра представляет собой более чем 10%-ный рост непогашенного капитала по риску катастрофных облигаций с конца 2023 года по этим категориям сделок.

С другой стороны, хотя количество сделок должно немного снизиться по сравнению с прошлогодними 95 и достичь 93 с учетом двух выпусков, по которым еще не произведен расчет, это все равно приведет к тому, что в 2024 году будет зафиксировано второе по величине количество новых выпусков за все время наблюдений.

В целом общий объем эмиссии, отслеживаемый Artemis, включая облигации категории 144A Property Cat и другие виды коммерческих катастрофных облигаций, а также частные катастрофные облигации, должен достичь нового рекорда в почти $17,7 млрд d 2024 году, что на 7,4% больше предыдущего рекорда, установленного год назад. На диаграмме Artemis, которая отслеживает выпуск облигаций катастроф, представлен размер рынка непогашенных и количество новых сделок с облигациями катастроф по годам. Она показывает прогнозируемую общую сумму около $17,7 млрд, если сложить уже погашенные выпуски и поток новых сделок, которые все будут погашены и выйдут на рынок до конца года.

Если рассматривать только катастрофные облигации 144A, выпущенные в 2024 году, то к концу этого года их общая сумма должна достичь почти $17,24 млрд что на 9% больше предыдущего рекордного объема годовой эмиссии, установленного в 2023 году. Кроме того, ядром рынка остаются катастрофические облигации по правилу 144A, и здесь рекорд, установленный в 2024 году, еще более примечателен. Фактически, эмиссия облигаций категории 144A "имущественной катастрофы" в 2024 году должна достичь почти $16,6 млрд, что почти на 11% больше предыдущего рекорда 2023 года.

Стоит отметить, что с учетом того, что ядро рынка облигаций категории «катастрофа» (сделки с недвижимостью категории «катастрофа» 144A) продолжает расширяться, в том числе за счет более крупных выпусков, растет число новых спонсоров облигаций категории «катастрофа» и растет интерес инвесторов, а также создаются новые фонды облигаций категории «катастрофа» для увеличения предложения капитала, похоже, что рынок облигаций категории «катастрофа» переживет еще один сильный год в 2025 году.

Однако одним из ключевых фактов относительно выпуска катастрофных облигаций в 2024 году является то, что вторая половина года, а также третий и четвертый кварталы в отдельности не побили рекордов эмиссии. Фактически весь рост рынка пришелся на первую половину этого года. Эмиссия за первое полугодие, отслеживаемая Artemis, достигла более $12,6 млрд. С другой стороны, вторая половина 2024 года станет лишь вторым случаем, когда за второе полугодие будет выпущено новых облигаций категории «катастрофы» на сумму более $5 млрд.

Стоит также отметить, что с учетом того, что со сроком погашения в первой половине 2025 года объем катастрофных облигаций составит более $10 млрд, на рынок вернется значительный объем денежных средств и ликвидности, которые, вероятно, придется направить на новые инвестиционные возможности в виде катастрофных облигаций. В целом, это весомый сигнал для спонсоров (и потенциальных спонсоров катастрофных облигаций), что тенденции на рынке катастрофных облигаций, вероятно, продолжит быть благоприятным для покупателей защиты, поскольку и инвесторы, и управляющие фондами смогут поддерживать крупные сделки в ближайшие месяцы.

Подготовлено порталом Allinsurance.kz