Согласно отчету Swiss Re, под заголовком «Природные катастрофы и инфляция в 2022 году: идеальный шторм», в сложных рыночных условиях отрасль перестрахования сталкивается со значительными препятствиями, поскольку убытки от катастроф растут, а зависимость от внешнего капитала становится все более уязвимой.

За последние два десятилетия низкие процентные ставки подпитывали повышенный аппетит к риску на финансовых рынках, что привело к тому, что значительная часть капитала, поддерживающего риск катастроф, была получена на альтернативных рынках, таких как катастрофные облигации и ценные бумаги, связанные со страхованием.

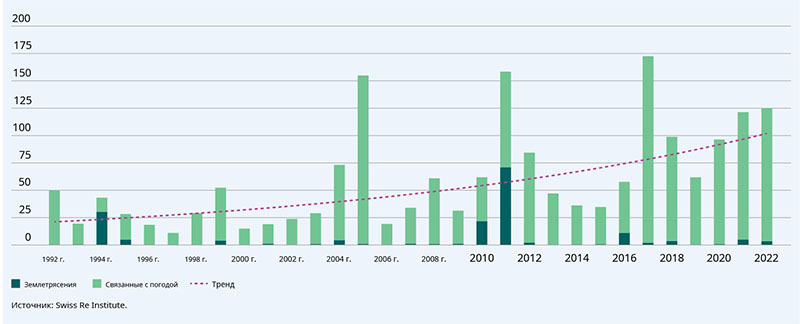

Swiss Re сообщила, что застрахованные убытки от стихийных бедствий достигли ошеломляющих $125 млрд в 2022 году, что стало четвертым по величине годом застрахованных убытков за всю историю наблюдений. Цифры затмили только потери в 2005, 2011 и 2017 годах.

Рост страховых убытков от глобальных природных катастроф в млрд долл. США (в ценах 2022 г.)

Традиционно рынок перестрахования полагался на модель самоподдерживающегося финансирования. Однако с ростом привлечения внешнего капитала балансы перестраховщиков стали сильно заемными, что сделало их уязвимыми для краткосрочных потоков капитала.

Этот сдвиг изменил отрасль, сделав ее в значительной степени зависимой от наличия внешнего капитала, тем самым создавая риски и проблемы.

Сектор перестрахования претерпел фундаментальные изменения, когда нераспределенная прибыль оказалась недостаточной для покрытия стоимости капитала, не говоря уже об укреплении балансов для покрытия расширяющегося ландшафта рисков.

С 2017 года связанные с погодой стихийные бедствия обошлись перестраховочной отрасли в ошеломляющие $650 млрд (в ценах 2022 года) в виде страховых требований о возмещении убытков.

К сожалению, доход от собранных премий не поспевает за увеличением частоты и серьезности этих событий, что приводит к снижению прибыли отрасли.

Глобальный перестраховочный капитал по сравнению с ростом рисков, в соотношении к 2018 году

Убытки от стихийных бедствий оказывают прямое влияние на производственный потенциал, снижая прибыльность и капиталоемкость. Эти потери также заставляют перестраховщиков и инвесторов пересматривать свои оценки рисков. Беспокойство по поводу того, адекватно ли оцениваются риски, влияет на предложение капитала и возможности, доступные для андеррайтинга.

Всплеск активности в связи с катастрофами и претензиями с 2017 года вызвал сомнения у перестраховщиков и инвесторов, что привело к замедлению притока капитала. Как следствие, позиции с использованием заемных средств сворачиваются перед лицом рекордных убытков от вторичных рисков и беспрецедентного всплеска инфляции, которая достигла 40-летнего максимума.

Вторичные опасности, такие как связанные с погодой катастрофы, привели к потерям, которые значительно отклоняются от традиционных отраслевых моделей потерь. Масштабы этих убытков в период с 1970 по 2022 год очевидны, поскольку они отражают проблемы, с которыми столкнулась перестраховочная отрасль при управлении такими событиями.

Неопределенность, связанная с дисциплиной моделирования и адекватностью уровней премий для покрытия растущих издержек убытков и возникающих вторичных рисков, также снизила склонность поставщиков к риску.

Эти проблемы усугубляются затяжным слабым рынком, с которым сталкивается перестраховочная отрасль, что связано с исторически положительными результатами. Это позволило первичным страховщикам активно использовать заемные средства для перестраховочной защиты на низких уровнях прикрепления.

По мере того, как баланс рисков смещался между страховщиками и перестраховщиками, страховой рынок становился все более зависимым от рынка перестрахования, который, в свою очередь, становился зависимым от рынков капитала.

Начало этого десятилетия принесло дополнительную нагрузку, поскольку перестраховщики столкнулись с системными и макроэкономическими рисками, которые не были должным образом оценены, начиная с пандемии COVID-19 и связанных с ней убытков от прерывания бизнеса.

Нынешние последствия войны на Украине и продолжающийся инфляционный шок усугубили давление. Экономисты Swiss Re прогнозируют, что более высокая инфляция сохранится в 2023 году и далее.

Подготовлено порталом Allinsurance.kz