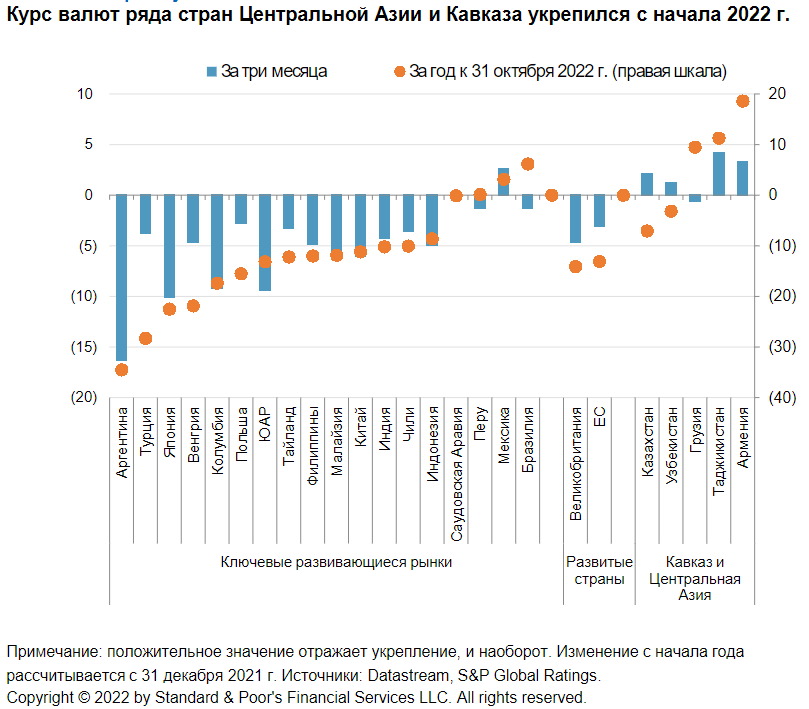

Вопреки общим тенденциям, национальные валюты Армении, Грузии и Таджикистана демонстрировали устойчивое укрепление в течение 2022 г. Обменные курсы этих валют в настоящее время значительно выше, чем до российско-украинского конфликта, и являются одними из наиболее укрепляющихся на развивающихся рынках в этом году.

Валюты большинства развивающихся стран обесценились.

Это произошло на фоне глобального ухудшения условий финансирования и сокращения профицита счета текущих операций вследствие резкого скачка цен на сырьевые товары после начала российско-украинского конфликта. Валюты импортеров энергоносителей пострадали больше всего вследствие резкого роста цен на нефть и газ и последующего ухудшения торгового баланса. Исключениями являются несколько стран в Латинской Америке, в частности Бразилия, Мексика и Перу, валюты которых укрепились за год к 31 октября 2022 г.

Диаграмма 1

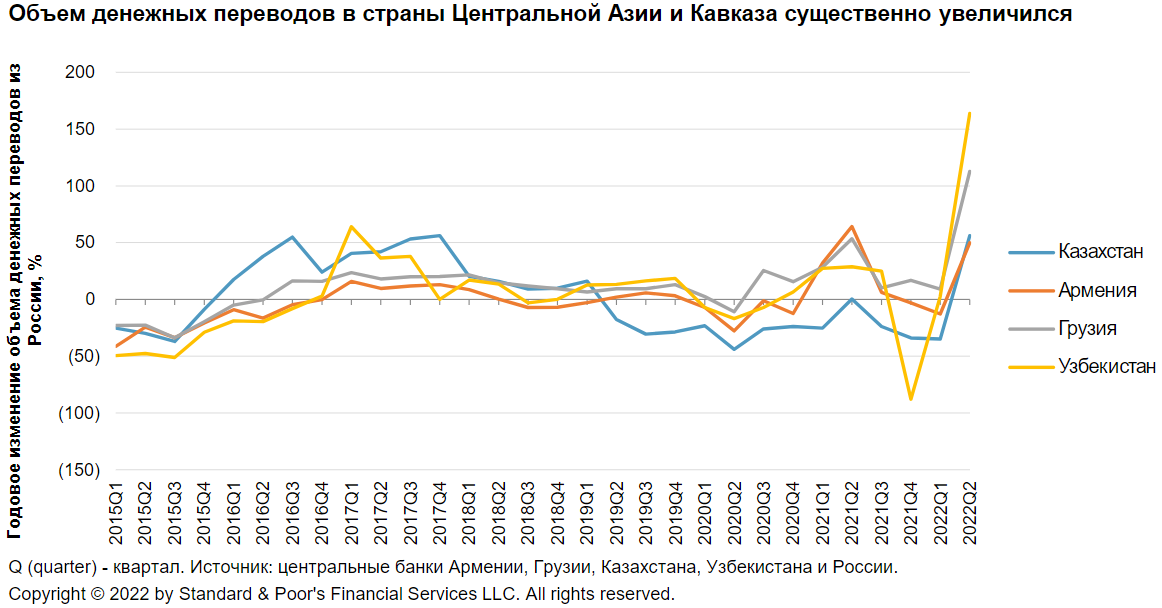

Страны Центральной Азии и Кавказа столкнулись со значительным притоком выходцев из России, покинувших страну после начала российско-украинского конфликта.

Мы не располагаем точными данными, но, по оценкам, число покинувших Россию граждан с февраля по середину апреля 2022 г. составляет 150–300 тыс. человек, причем большинство из них в настоящее время проживают в странах Центральной Азии, на Кавказе, в Турции и странах ЕС. Значительная часть этих людей являются ИТ-специалистами, которые в настоящее время работают удаленно или переехали вместе с ИТ-компаниями. Например, по официальным данным, примерно половина из 1 700 компаний из России, Беларуси и Украины, зарегистрированных в Армении с начала войны, работают в ИТ-секторе. Данные с пограничных переходов показывают, что некоторые россияне вернулись на родину в июне-августе, однако значительное их число осталось за пределами России.

Как следствие, объем денежных переводов из России в эти страны резко возрос (см. диаграмму 2).

После снижения в начале марта армянский драм и грузинский лари укрепились примерно на 30% и 20% по отношению к доллару США соответственно. Резкий рост объема денежных переводов из России поддерживал платежный баланс в этих странах. Массовый приток граждан России также способствовал повышению внутреннего спроса и росту ВВП в Армении и Грузии на 13,1% и 10,3% в первой половине года, что намного превышает рыночные ожидания начала 2022 г. Последствия увеличения объема денежных переводов в Казахстане и Узбекистане были менее значительными с учетом относительно большого размера этих экономик по отношению к общей сумме переводов (например, денежные переводы составляют около 1% ВВП в Казахстане по сравнению с примерно 25% ВВП в Таджикистане).

Диаграмма 2

По официальным данным принимающих стран, после того как Россия объявила мобилизацию, страну покинуло больше людей, чем в феврале-апреле.

По данным МВД Грузии, с момента объявления мобилизации в России с 21 сентября по 4 октября границу с Грузией пересекли 78 тысяч россиян. Министр внутренних дел Казахстана сообщает о более 200 тыс. российских граждан, перешедших границу между Россией и Казахстаном в течение двух недель после начала мобилизации (из них 147 тыс. уже покинули Казахстан). По данным властей Узбекистана, в сентябре в страну въехало 78 тыс. человек из России.

Таким образом, мы полагаем, что повышение обменного курса валют стран Центральной Азии и Кавказа может продолжиться, но при некоторых условиях.

Некоторые факторы, поддерживавшие высокий обменный курс ранее в 2022 г., более не актуальны:

• В Грузии, где доходы от туризма составляют около четверти ВВП, туристический сезон завершился.

• Цены на энергоносители снизились по сравнению с их пиковыми значениями в начале 2022 г., при том что Казахстан является крупным нетто-экспортером энергии, а Узбекистан – экспортером природного газа.

• Кроме того, напряженность между Кыргызстаном и Таджикистаном, а также между Арменией и Азербайджаном может оказать давление на обменные курсы этих валют.

Источник: S&P Global Ratings