Мировые цены на коммерческое страхование выросли на 11% в первом квартале 2022 года, что стало пятым подряд снижением тренда повышения ставок с тех пор, как цены достигли пика в 22% в четвертом квартале 2020 года, согласно индексу глобального страхового рынка, опубликованному страховым брокером Marsh.

Первый квартал 2022 г. стал 18 -м кварталом подряд, когда глобальные композитные цены на страхование росли, что продолжило самый продолжительный рост с момента создания индекса глобального страхового рынка Marsh в 2012 г. Тем не менее, темпы роста по большинству линий продолжают оставаться умеренными и почти во всех регионах, говорится в отчете Marsh.

«Переоценка стала основным моментом практически при каждом обновлении для всех страховщиков, особенно в связи с опасениями по поводу текущей инфляционной среды, проблем с цепочками поставок и нехватки рабочей силы. Опыт убытков, когда скорректированные суммы убытков были значительно выше заявленных значений, еще больше привлек внимание страховщиков к этому вопросу».

Основным исключением, по словам Marsh, является киберстрахование, что вызвано в основном продолжающимся увеличением частоты и серьезности претензий по программам-вымогателям, когда многие страховщики стремятся ужесточить условия покрытия, особенно в связи с конфликтом на Украине. «Война в Украине усугубила опасения, связанные с системным воздействием и риском накопления», — говорится в отчете.

Рост тарифов на киберстрахование в значительной степени был обусловлен продолжающимся увеличением частоты и серьезности претензий по программам-вымогателям, поскольку многие страховщики стремились ужесточить условия покрытия, особенно в связи с конфликтом в Украине. Цены выросли на 110% в США (по сравнению со 130% в четвертом квартале 2021 года) и на 102% в Великобритании (по сравнению с 92%).

В первом квартале 2022 года более медленные темпы роста ставок по финансовым и профессиональным линиям привели к более умеренным ставкам в большинстве регионов, но финансовые и профессиональные линии по-прежнему опережают линии по имуществу и страховым случаям — в основном за счет ценообразования по киберрискам — при росте ставок в среднем на 26%. по сравнению с 7% по имуществу и 4% по несчастным случаям, говорится в отчете.

Мировые страховые композитные цены

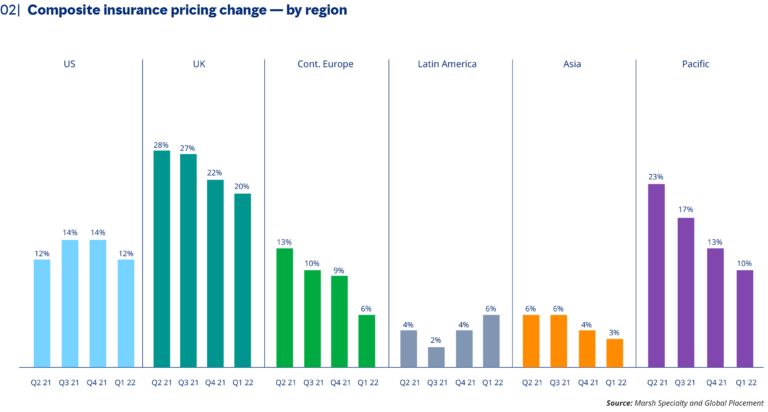

Глобальный рост цен на коммерческое страхование в большинстве регионов замедлился из-за более медленных темпов роста ставок по финансовым и профессиональным линиям. Великобритания, где совокупный рост цен составил 20% (по сравнению с 22% в четвертом квартале 2021 года), и США, где цены выросли на 12% (по сравнению с 14%), продолжали влиять на глобальный композитный показатель.

Темпы роста в Тихоокеанском регионе составили 10 % (снижение с 13 %), в Азии — 3 % (снижение с 4 %) и 6 % в континентальной Европе (снижение с 9 %).

Второй квартал подряд единственным исключением из тенденции снижения цен на композитные цены была Латинская Америка и Карибский бассейн, где ставки выросли на 6% (по сравнению с 4% в четвертом квартале 2021 года).

В Соединенных Штатах рост цен на страхование имущества отражал тренд роста цен на страхование имущества в четвертом квартале 2021 года на 7%, сообщает Marsh, отметив, что клиенты со значительными убытками, а также те, кто продемонстрировал низкое качество риска или был значительно подвержен вторичным опасностям после катастрофам (CAT ), в том числе лесных пожаров, конвективных штормов и ливневых наводнений, обычно наблюдали увеличение скорости роста тарифов, которое было намного выше среднего.

В двух разделах отчета — о тенденциях цен на страхование недвижимости в США и континентальной Европе — Marsh указал, что страховщики проявляют повышенное внимание к адекватности оценок из-за сложных условий, вызванных быстро растущей инфляцией. Например, в США, по словам Marsh: «Оценка стала центром внимания практически при каждом обновлении для всех страховщиков, особенно в связи с опасениями по поводу текущей инфляционной среды, проблем с цепочками поставок и нехватки рабочей силы. Опыт убытков, когда скорректированные суммы убытков были значительно выше заявленных значений, еще больше привлек внимание страховщиков к этому вопросу».

Среди других результатов опроса:

Глобальные цены на страхование имущества выросли в среднем на 7% в первом квартале 2022 года по сравнению с ростом на 8% в четвертом квартале 2021 года.

Глобальные цены на страхование от несчастныхе случаев выросли в среднем на 4% по сравнению с 5% в предыдущем квартале.

Цены на страхование финансовых и профессиональных услуг, в значительной степени обусловленные кибербезопасностью, снова продемонстрировали самые высокие темпы роста среди основных категорий страховых продуктов — 26%. Тем не менее, это меньше, чем 31% в предыдущем квартале, из-за более медленных темпов роста страхования директоров и должностных лиц.

Рост инфляции уже влияет на требования по нескольким направлениям бизнеса и был отмечен страховщиками как проблема в затронутых регионах.

Американские страховщики имущества, по-видимому, регулируют размеры своих линий на случай вторичных рисков катастроф и ужесточают свои цены; таким образом, емкость значительно сократилась, что негативно сказалось на клиентских портфелях, которые в основном подвержены воздействию лесных пожаров.

Цены на страхование от несчастных случаев в США выросли на 4%, как и в четвертом квартале 2021 года, но без учета компенсации работникам рост составил 6%. «Конкурентоспособный рынок компенсаций работникам помог частично компенсировать увеличение страхование ответственности автовладельцев и общей ответственности», — говорится в отчете брокера. Marsh, добавляет, что страховщики продемонстрировали готовность вести переговоры по ответственности автовладельцев и общей ответственности, чтобы обеспечить более прибыльные условия для линий компенсации работников.

Цены на страхование имущества в Великобритании выросли на 9% по сравнению с 10% в четвертом квартале 2021 года. Marsh отметил, что значительный рост цен наблюдался у клиентов, «с крупными убытками или сложными условиями занятости или бизнес-процессами, такими как производство продуктов питания, складирование или переработка мусора». «Страховщики перешли от стремления навязать всеобщее повышение цен к нацеливанию на определенные области портфеля, которые, по их мнению, недооценены или пострадали от убытков», — добавил Marsh.

Цены на страхование от несчастных случаев в Великобритании выросли на 3% по сравнению с ростом на 4% в предыдущем квартале (четвертый квартал 2021 года). В отчете говорится, что оценка ответственности работодателей была такой же, как и в предыдущем квартале. По словам Marsh, электромобили (EV) значительно повлияли на количество претензий на рынке автострахования: затраты на устранение повреждений электромобилей примерно на 25% выше, чем у автомобилей с двигателями внутреннего сгорания, пояснив, что запасные части трудно найти, а специалистов по ремонту электромобилей не хватает.

Цены на страхование имущества в континентальной Европе выросли на 6% по сравнению с 10% в предыдущем квартале. Риски, связанные с катастрофами, оставались сложными и испытали наибольший рост, хотя и на более низком уровне по сравнению с предыдущими кварталами.

Цены на страхование от несчастных случаев в континентальной Европе выросли на 6% по сравнению с 7% в четвертом квартале 2021 года. Ставки демонстрировали признаки стабилизации, но с региональными различиями в некоторых территориях наблюдалось двузначное повышение ставок. По словам Marsh, чрезмерные потери и размещение в США остаются сложными, поскольку в некоторых странах цены на общую ответственность выросли на 20%.

«Война в Украине, хотя и является, прежде всего, гуманитарной трагедией, усилила давление на и без того сложный страховой рынок для наших клиентов. Мы также начинаем видеть влияние роста инфляции на стоимость убытков и рост риска, что, в свою очередь, может повлиять на ценообразование», — прокомментировала Люси Кларк, президент Marsh Specialty и Marsh Global Placement.

«Тем не менее, фундаментальные факторы рынка остаются сильными, и мы ожидаем, что повышение ставок продолжит тенденцию к замедлению. Мы будем продолжать помогать клиентам находить конкурентоспособные цены и покрытие, а также ценную информацию о том, как быстро меняющаяся динамика рынка может повлиять на их риски».

Подготовлено порталом Allinsurance.kz