10. Позиция перестраховщика

Перестраховщик тесно связан со страховщиком. Их отношения поддерживаются по общепризнанному принципу "следования судьбе". Это, в первую очередь, относится к пропорциональному (договорному) перестрахованию, где страховщик и перестраховщик распределяют между собой все технические аспекты передаваемого бизнеса: ответственность, премии и убытки. Однако страховщики, не занимающиеся договорным страхованием, также очень заинтересованы в наблюдении за ходом дел у источника: как-никак именно здесь определяется, какой будет сумма страховой премии, а какими - удержания и лимиты в зависимости от риска, события или срока. Более того, как перестраховщики, так и страховщики стремятся к поддержанию своего комбинированногокоэффициента на уровне до 100 и через какое-то время достичь ожидаемого ими уровня окупаемости вложенного ими капитала. Таким образом, все они зависят от прозрачности их бизнеса у источника, который должен приносить им прибыль в течение многих лет.

Являясь перестраховщиками в области страхования имущества, несущими на себе самую большую часть риска, они заинтересованы вести свои дела, придерживаясь принципов честности, прозрачности и основных полисов. С одной стороны, клиенты, среди которых есть как частные, так и юридические лица, должны быть полностью застрахованы от рисков, защититься от которых они сами не в состоянии (за исключением нанесения намеренного ущерба самим себе или допущения грубой халатности). С другой стороны, для страховщиков, принимающих риск на себя, крайне важно получение вознаграждения, достаточного длякомпенсации своих убытков- из года в год.

С точки зрения перестраховщиков мультирисковый полис имущественного страхования должен соответствовать пяти следующим принципам:

1.Полис не должен выходить за рамки страховых возможностей.

2.Полис имущественногострахования не должен покрывать ущерба при порче имущества или возникновении риска, которые могут быть застрахованы по полисам других видов- например, по полису страхования от выхода из строя оборудования. Если же полис все-таки покрывает такие виды рисков, то эти риски должны быть перечислены в специальном разделе полиса.

3.Для обеспечения надлежащей прозрачности и точного расчета сумм страховых премий и лимитов мультирисковый полис должен быть разделен на разделы по названным и неназванным рискам.

4.В полисе должны учитываться местные условия, а также правила и традиции местного рынка.

5.В полисе должна отражаться реальная ситуация. Должны быть приняты во внимание кумулятивные риски и катастрофы.

Каков же следующий шаг?

Некоторые катастрофические риски, связанные с войной и опасностью радиоактивного загрязнения, находятся за пределами страховой области и должны быть исключены из полиса. Риск терроризма и загрязнения окружающей среды нерадиоактивными веществами являются страшными рисками, соприкасающимися с каждой гранью страхования. Там, где частные страховщики способны застраховать все эти риски, необходимо установить строгие ограничения. Многие полисы полного страхования настолько великодушно включают в себя страхование от неизвестных рисков- некоторые из которых еще ни разу не проявляли себя- что это начинает вызывать беспокойство: в отношении этих рисков не имеется никаких достоверных статистических данных и не было получено ни одной адекватной страховой премии. Существует реальная угроза того, что совокупность таких рисков может крайне отрицательно сказаться на результатах деятельности страховых компаний через несколько лет, и тогда уже будет трудно найти способ разобраться с каждым из них по отдельности.

В заключение можно сказать, что эта публикация является попыткой призыва к усилению прозрачности, отсутствие которой бросает тень на всю сферу полного страхования. Однако перестраховщики зачастую, когда дело доходит до составления полисов, ведут себя довольно сдержанно. По этой причине никакого образца детализированного полиса к этой публикации не прилагается. Авторы уверены, что идеи, высказанные ими в рамках этого документа, могут быть применены читателями- если они сочтут их полезными для себя- самыми разнообразными способами.

Однако для того, чтобы "приручить чудовище" и сделать смелый новаторский шаг в пользу индустрии страхования, понадобятся опыт, творчество и мужество.

Приложение

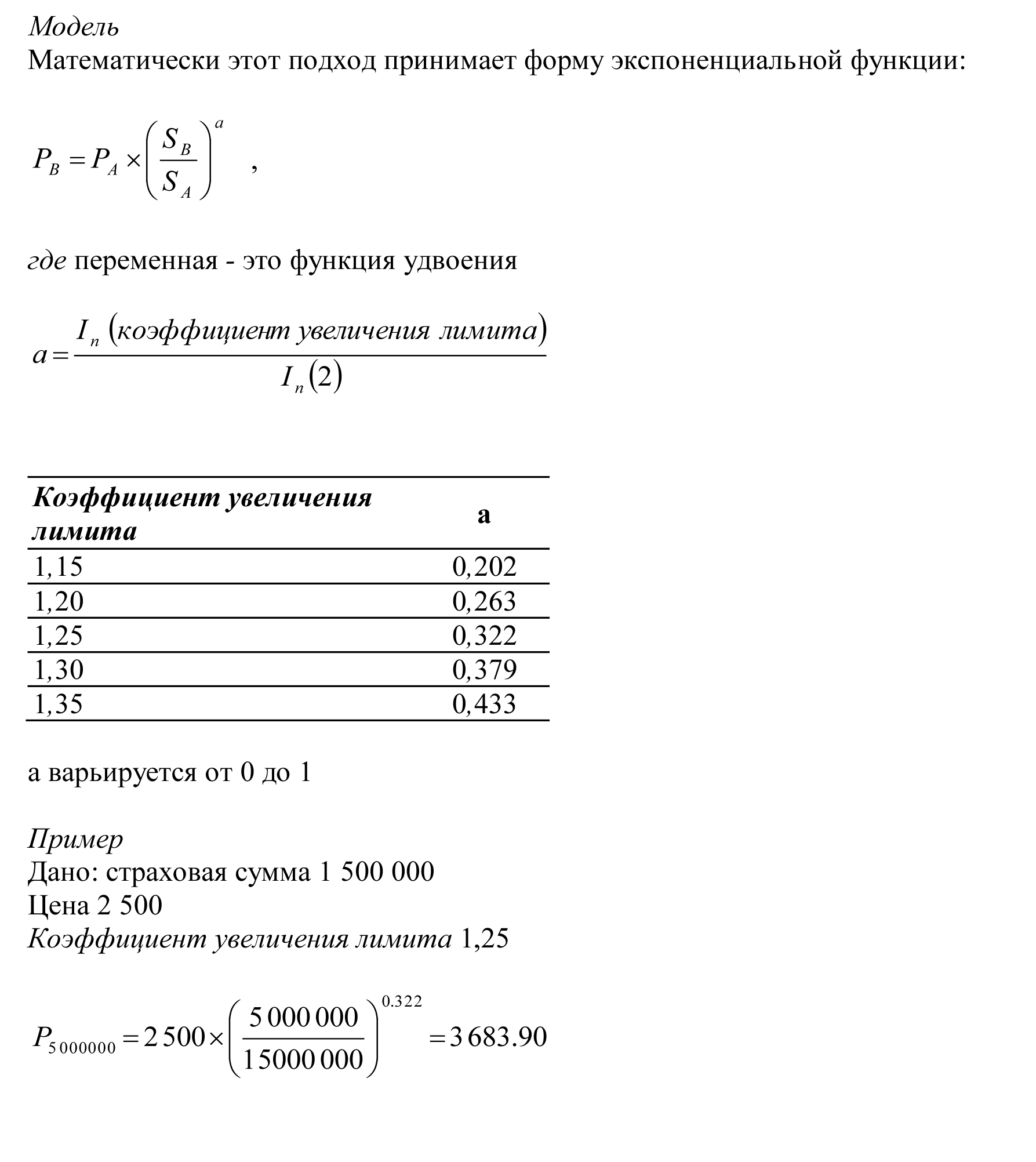

Коэффициент увеличения лимита

Исходная ситуация

Предположим, что полис A имеет страховую сумму SAи цену PA.

Какова будет цена PB полиса B, страховая сумма которого выше?

В тех областях страхования, где невозможно решить этот вопрос только при помощи анализа убыточности, используется теоретическая модель.

Отправной точкой является знание того, что удвоение страховой суммы всегда приводит к увеличению суммы страховой премии с учетом того же коэффициента.

Тогда в соответствии с уравнением выше цена на страховую сумму составит 5 000 000.

Обсуждение

С первого взгляда этот подход может показаться произвольным, однако:

§уравнения просты

§нет привязки к определенной валюте (работа только с цифрами, а не с денежными величинами)

§в основе- общеизвестное распределение

§достигнута точность, достаточная для первого приближения

§имеется опыт частого использования в области страхования ответственности

§более простых альтернатив нет

Однако:

§цена слишком высока для высоких страховых сумм (и приближается к бесконечности, если продолжить удваивать размер страховой суммы).

Примечание. Для корректировки последнего эффекта не обязательно строгое применение системы, постоянно повышающей размер страховой премии при каждом удвоении размера страховой суммы. Коэффициент 1,25 можно использовать только в начале, затем перейти на 1,20 при очередном повышении определенной страховой суммы, а для более высоких сумм принять коэффициент 1,15.

Более того, уравнения можно усложнить, а также применить привязку к денежным величинам, так как нет разницы между снижением коэффициента 1,20 при сумме в 1 млн швейцарских франков, например, или при сумме 1 млн долларов США.

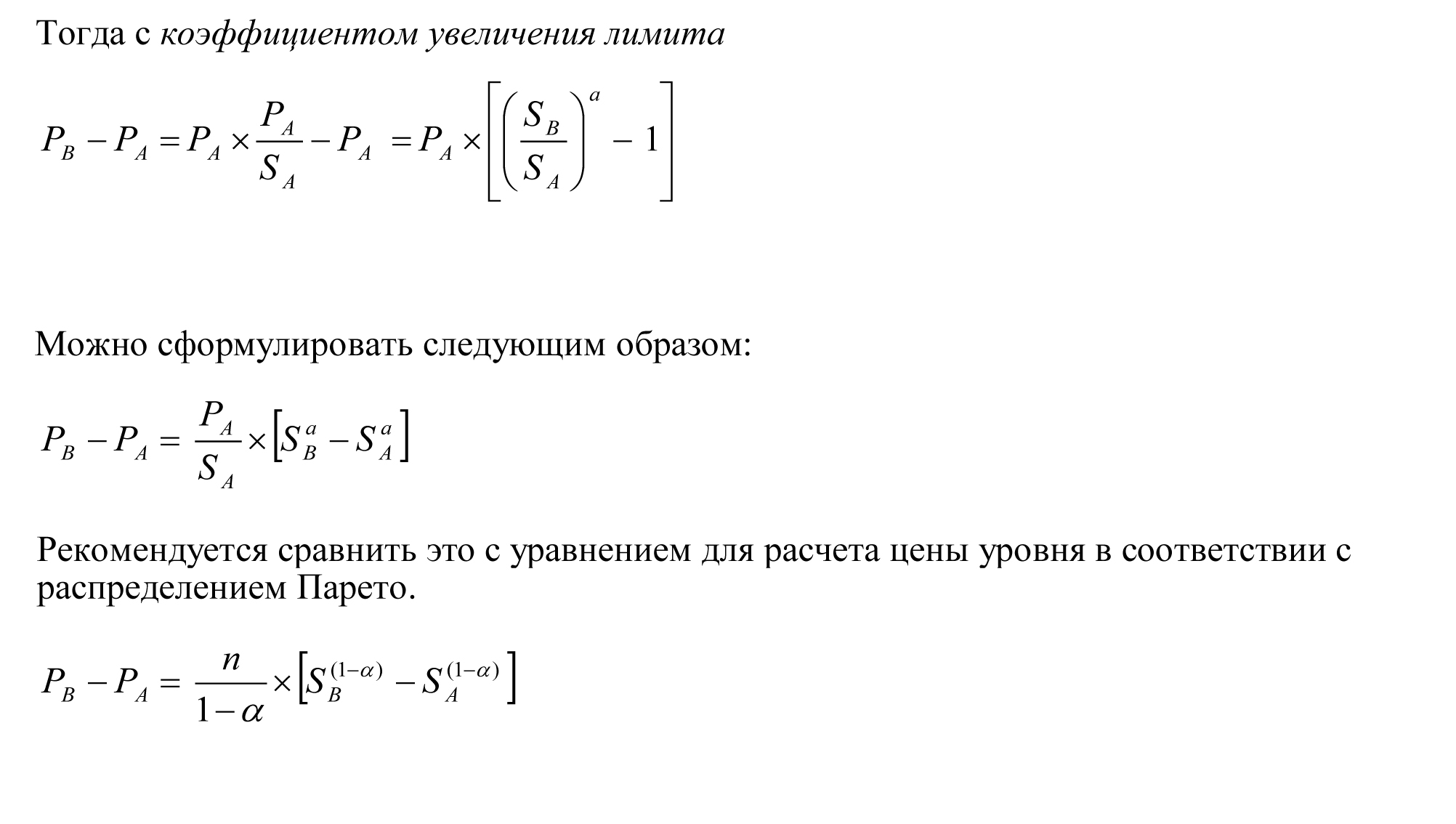

Отношение коэффициент увеличения лимита к распределению Парето

Так как цену можно рассчитать для любой страховой суммы, то возможно также и рассчитать цену каждого уровня.

Если PA- это цена уровня от 0 до SA, а PB- это цена уровня от 0 до PB, то тогда, предположив, что SB > SA, цена уровня (SB-SA) xsSA равна PB-PA.

(Это уравнение используется в области страхования ответственности, где n- это ряд убытков из удержания 1.)

Формы те же самые. Параметр, используемый методом с применением коэффициента увеличения лимита, соответствует методам Парето 1-α.

Тогда a = 1-α

Так как α варьируется между 0 и 1, то подход с применением коэффициента увеличения лимита - ничто другое, как функция страховой премии Парето, где α < 1.

Пример: Как видно на примере выше, для коэффициента увеличения лимита, равного 25%, α = 0,322. Это соответствует распределению Парето, где α = 1 – 0,322 = 0,678

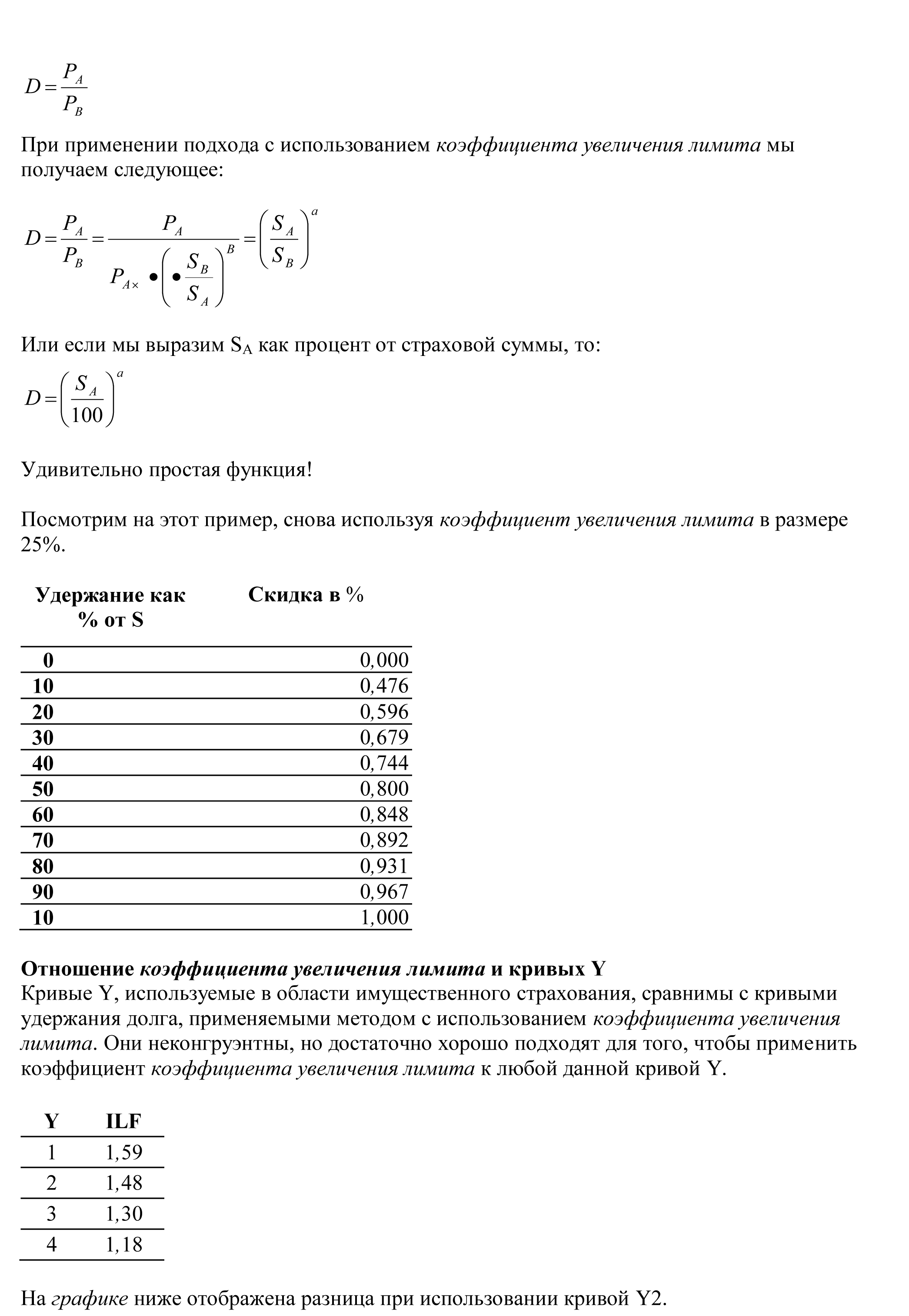

Отношение коэффициента увеличения лимита и кривой удерживаемого долга

Дается полис со страховой суммой SB, и нужно рассчитать, какую скидку D мы сможем дать держателю полиса, если тот согласится на удержание SA: то есть мы определяем цену от 0 до SA как фактор цены от 0 до SB. Тогда скидка составит:

Авторы:

Питер БУТЛЬКОФЕР,

Джорджес ГЕЙЛИ,

головной страховой офис

при участии Рональда ГРЮНИГА в составлении приложения

Об авторах

Питер БУТЛЬКОФЕР пришел в компанию "SwissRe" в 1983 году как специалист по факультативному имущественному страхованию, которому был поручен к выполнению ряд особых задач. Позднее, после получения квалификации специалиста договорного имущественного страхования, занял соответствующую должность в отделе по работе с клиентами в Корее. В его обязанности входило заключение договоров по факультативному и договорному страхованию в странах Дальневосточного региона. Затем работал в должности руководителем отдела по продуктам имущественного страхования по международному портфелю договорных соглашений, включающему континентальную Европу.

В 1995 году назначен на должность заместителя руководителя департамента по управлению продуктов группового страхования имущества и производственного оборудования и руководителем отдела по продуктам страхования. Также проработал в должности руководителя страхового офиса в Мюнхене до 2002 – 2004 гг. С 2005 года работает в должности руководителя департамента по управлению продуктов группового страхования имущества и производственного оборудования.

Генеральный директор по перестрахованию имущества и ответственности Swiss Re Урс Берчи в своем недавнем выступлении сравнил непредсказуемый характер современного ландшафта рисков с американскими горками. «Те из нас, кто занимается управлением рисками, тоже испытывают взлеты, падения и неожиданные повороты, — отметил Берчи, — но мне с этим аттракционом справиться проще».

Генеральный директор по перестрахованию имущества и ответственности Swiss Re Урс Берчи в своем недавнем выступлении сравнил непредсказуемый характер современного ландшафта рисков с американскими горками. «Те из нас, кто занимается управлением рисками, тоже испытывают взлеты, падения и неожиданные повороты, — отметил Берчи, — но мне с этим аттракционом справиться проще».

На предконференционном брифинге в Монте-Карло перед Rendez-Vous de Septembre 2025 генеральный директор EMEA и Global Capital Solutions в Guy Carpenter Лоран Руссо поделился взглядом на текущее состояние мирового рынка перестрахования.

На предконференционном брифинге в Монте-Карло перед Rendez-Vous de Septembre 2025 генеральный директор EMEA и Global Capital Solutions в Guy Carpenter Лоран Руссо поделился взглядом на текущее состояние мирового рынка перестрахования.