При составлении бухгалтерского баланса страховые компании опираются на общие принципы учета, изложенные в ГТУ, специальные нормативные положения, касающиеся только страхования, а также методические инструкции по учету, содержащиеся в Постановлении об отчетности в страховых компаниях.

Общие принципы составления баланса по ГТУ:

- сальдо постоянных счетов, отраженные в бухгалтерском балансе на конец периода, переносятся на следующий отчетный период как начальные сальдо данного периода (№ 1);

- принцип действующего предприятия означает, что при балансовой оценке следует исходить из того, что экономическая единица будет и в дальнейшем продолжать функционировать в течение неопределенно долгого периода времени (№ 2);

- каждый вид активов и обязательств учитывается отдельно на дату периода составления баланса (№ 3);

- принцип осторожности в оценке (№ 4);

- принцип учетного периода состоит в том, что доходы и расходы за хозяйственный год отражаются в документах годовой отчетности независимо от времени поступления соответствующих платежей (№ 5);

- принцип постоянства методов учета (№ 6).

Учет основных и оборотных средств

Хотя в страховом деле не используется деление активов на основные и оборотные средства, тем не менее в основу их учета положены принципы учета основных и оборотных средств.

Учет следующих активов страховых компаний производится по принципам оценки основных средств:

- нематериальные активы, приобретенные на возмездной основе;

- земельные участки и здания;

- участие в капитале и финансовые вложения во взаимосвязанные предприятия;

- участие в капитале предприятий, связанных системой участий;

- именные облигации;

- ипотечные ссуды и ссуды, обеспеченные залогом недвижимого имущества;

- прочие финансовые вложения;

- техническое оборудование и машины;

- офисное и иное оборудование, необходимое для ведения хозяйственной деятельности;

- строящиеся основные средства и товарно-материальные запасы.

По принципам оценки оборотных средств производится учет следующих видов капитальных вложений:

- акции;

- паи инвестиционных фондов;

- ценные бумаги с твердым процентом.

Учет основных средств

Затраты на приобретение и издержки производства

Принимаемые к бухгалтерскому учету основные средства страховой компании оцениваются по первоначальной стоимости, которая равняется стоимости фактических затрат на их приобретение, а в случае изготовления основных средств в самой компании - стоимости издержек производства.

Затраты на приобретение складываются следующим образом:

Цена приобретения (цена покупки)

+ Накладные расходы, связанные с приобретением

- Полученные скидки (например, за платеж наличными, покупку определенного количества изделий и т.д.)

= Затраты на приобретениеЗатраты на производство - это затраты, произведенные в результате потребления товаров и услуг в целях изготовления определенных материальных благ.

Поскольку страховые компании непосредственно не занимаются производственной деятельностью, то лишь незначительная часть основных средств оценивается по стоимости затрат на их производство. Например, по стоимости издержек производства учитываются построенные самим страховщиком здания или стандартные средства программного обеспечения собственной разработки.

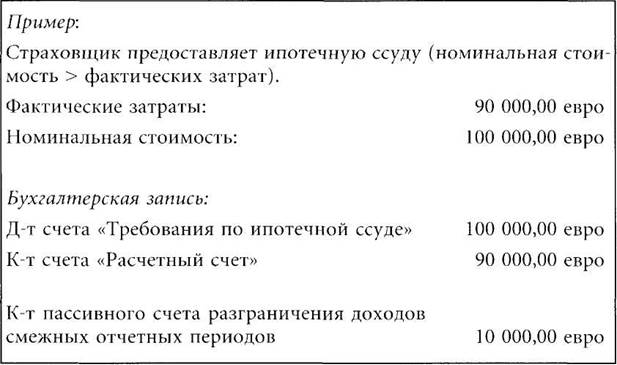

Размер фактических затрат на приобретение или создание основных средств всегда является верхним пределом их оценочной стоимости. Исключение составляют финансовые вложения страховых компаний в ценные бумаги, например, именные облигации, предоставление ипотечных ссуд и другие виды требований, учет которых производится по номинальной стоимости.

Если номинальная стоимость ценных бумаг превышает фактические затраты на их приобретение, то разность между покупной и номинальной стоимостью отражается на пассивном разграничительном счете учета доходов/расходов смежных отчетных периодов (Passive Rechnungsabgrenzung) (1). На доходы будущих периодов дается отдельная ссылка в приложении к балансу.

(1) На разграничительных счетах учета доходов/расходов смежных отчетных периодов отражаются доходы, полученные в счет будущих периодов, и расходы, являющиеся затратами будущих периодов. Активный разграничительный счет служит регулированию произведенных в нынешнем и подлежащих отнесению па будущий период расходов, а пассивный счет - корректировке слишком высоких поступлений в отчетном периоде и их переносу на последующий период. В новом отчетном периоде суммы с этих счетов списываются на доходы (затраты) текущего периода. - O.K.

Если номинальная стоимость ценных бумаг ниже фактических затрат на их приобретение, то разность между покупной и номинальной стоимостью отражается на активном разграничительном счете учета доходов/расходов смежных отчетных периодов (Aktive Rechnungsabgrenzung).

Дальнейшее отражение в учете основных средств

Плановая амортизация

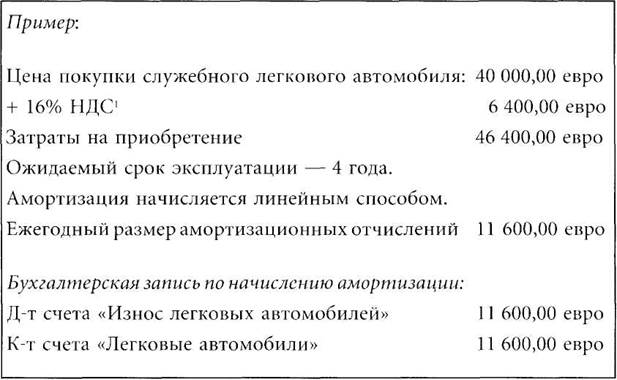

Согласно ГТУ стоимость объектов основных средств, имеющих ограниченный во времени срок полезного использования, систематически погашается путем начисления амортизации. Законом допускается использование двух способов начисления амортизации: линейным и способом уменьшаемого остатка.

При линейном способе начисления амортизации (lineare Abschreibung) производится списание стоимости объекта равными суммами в течение срока его службы. Способ уменьшаемого остатка (degressive Abschreibung) предполагает начисление амортизации с первоначальной стоимости объекта основных средств лишь в первый год эксплуатации. В последующие годы норма амортизации применяется к уменьшающейся, т.е. остаточной, стоимости объекта.

(1) В настоящее время этот налог исчисляется на основе оборота и поэтому его официальное название - налог с оборота (Umsatzsteuer). - O.K.

Внеплановая амортизация

В определенных случаях допускается ускоренная амортизация финансовых вложений в целях их учета по более низкой стоимости. В данном случае действует так называемый свободный принцип оценки по минимальной стоимости (gemildertes Niederstwertprinzip). Если же имеет место непрерывное снижение стоимости определенных объектов основных средств, то закон обязывает к начислению внеплановой амортизации и тем самым уменьшению их оценочной стоимости.

При прекращении оснований для начисления ускоренной амортизации на определенные объекты основных средств их оценочная стоимость должна быть соответствующим образом скорректирована на величину возрастания стоимости объекта.

Учет оборотных средств

Затраты на приобретение и издержки производства

Первичный учет оборотных средств производится по стоимости затрат на их приобретение или создание.

Дальнейшее отражение в учете оборотных средств

В дальнейшем со стоимости оборотных средств списывается амортизация, что позволяет отражать их в учете по более низкой стоимости, которая определяется рыночной или биржевой ценой этих средств на дату составления баланса. В этом состоит так называемый безусловный принцип оценки по минимальной стоимости (strenges Niederstwertprinzip). Если невозможно установить рыночную или биржевую цену данного вида оборотных средств, а цена покупки на дату составления баланса превышает оценочную стоимость, то оборотные средства амортизуются до величины оценочной стоимости. Кроме того, законом предусматривается возможность начисления амортизации на оборотные средства по разумной предпринимательской оценке во избежание необходимости изменения балансовой стоимости оборотных средств в результате колебаний их рыночной стоимости.

Действие безусловного принципа оценки оборотных средств по минимальной стоимости:

Затраты на приобретение оборотных средств > их стоимости на дату составления баланса => оборотные средства отражаются в учете по их стоимости на дату составления баланса. Благодаря этому в учете отражаются еще не наступившие убытки.

Затраты на приобретение оборотных средств < их стоимости на дату составления баланса => оборотные средства отражаются в учете по стоимости затрат на их приобретение. Благодаря этому в учете не отражается еще не полученная прибыль.

Текущая стоимость капитальных вложений

В соответствии с Постановлением об отчетности в страховых компаниях в Приложении к балансу должна указываться общей суммой текущая стоимость тех капитальных вложений, которые включены в баланс по цене приобретения. К ним относятся земельные участки, права, приравненные к владению земельными участками, здания, включая здания на чужих земельных участках, и другие виды капитальных вложений.

Учет обязательств и резервов

Согласно ГТУ учет обязательств и резервов страховой компании производится следующим образом:

Вид долговых обязательств

Отражение в учете

Обязательства

По сумме задолженности к погашению

Обязательства по корпоративному пенсионному обеспечению

По чистой стоимости

Резервы

В размере, необходимом по разумной предпринимательской оценке

Учет технических резервов регулируется не только положениями ГТУ, но и соответствующими положениями Постановления об отчетности в страховых компаниях.

При учете обязательств страховых компаний следует иметь в виду, что в балансе должны быть отражены все риски и убытки, наступление которых можно было предвидеть и которые наступили на дату составления баланса. В данном случае применяется принцип оценки по максимальной стоимости (Hochstwertprinzip). Так, например, производя оценку величины резерва на покрытие произошедших, но еще не урегулированных убытков, в каждом конкретном случае следует проверять, достаточно ли суммы этого резерва на покрытие убытка или его необходимо пополнить.