Для расчета составных частей страховой премии в страховании жизни страховщику необходима информация о вероятности наступления страхового случая для застрахованного лица, величине собственных расходов на ведение дела и величине инвестиционного процента, который можно получить от вложения аккумулируемых финансовых ресурсов.

Элемент страховой премии

База расчета

Рисковая часть

Статистические данные о вероятности наступления страховых случаев, таких, как смерть, нетрудоспособность, заключение брака, возникновение необходимости в постоянном уходе вследствие болезни (например, таблицы смертности)

Накопительная часть

Рассчитывается на основе планируемой нормы доходности капиталовложений, которая, в свою очередь, определяется на основе статистических данных о динамике процентных ставок по долгосрочным государственным займам

Расходы страховщика на ведение дела

Нагрузка исчисляется на основе внутрифирменного учета затрат

Планируемая норма доходности

В страховании жизни сроки уплаты страховых взносов и выплаты страховых сумм не совпадают по времени. Поэтому страховщики могут инвестировать собранные премии и получать на них определенный доход в виде процента. Величина такого дохода с единицы инвестиционных средств за год называется нормой доходности (Rechnungszins).

В период действия договора страхования жизни вследствие инфляции меняется также и стоимость взимаемых страховых взносов, что необходимо учитывать при расчете страховых тарифов. Для этого используются методы долгосрочных финансовых исчислений и, в частности, дисконтирование, под которым понимается процессе определения современной стоимости будущих доходов или расходов.

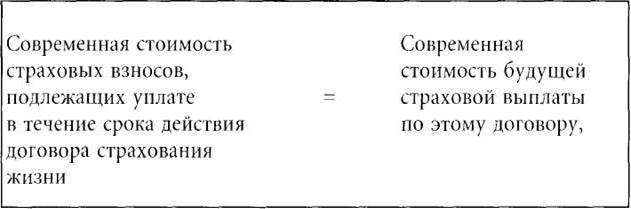

Поскольку в соответствии с принципом эквивалентности справедливо равенство

то страховщик, используя показатель планируемой нормы доходности, может рассчитать современную стоимость будущей страховой выплаты по договору и, следовательно, определить, какой взнос должен быть уплачен в момент заключения договора, чтобы к концу его срока действия обладать достаточными финансовыми ресурсами для осуществления страховой выплаты.

Дисконтирование - это метод определения современной вероятной стоимости обязательств страховщика и страхователя.

Государственными органами страхового надзора Германии устанавливается минимальная гарантированная норма доходности, которую должен обеспечить страховщик при размещении страховых резервов. В качестве ориентира берется действующая процентная ставка по долгосрочным государственным займам. В настоящее время гарантированная норма доходности установлена на уровне 3,25%.

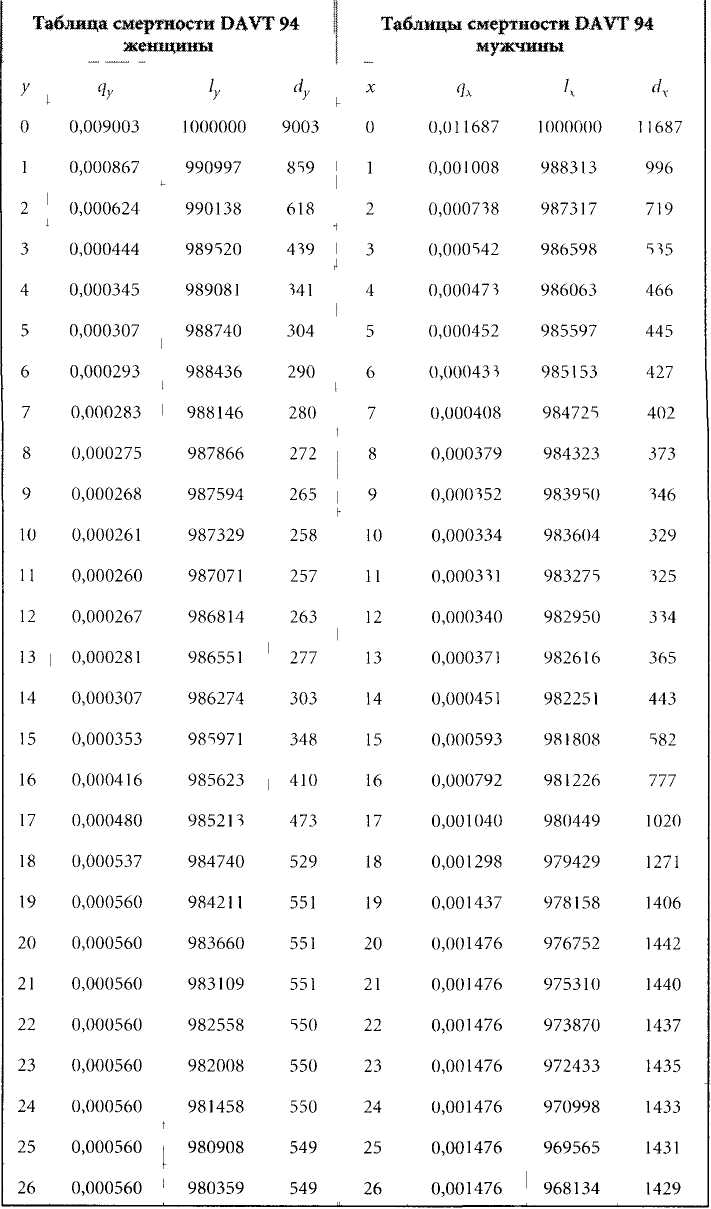

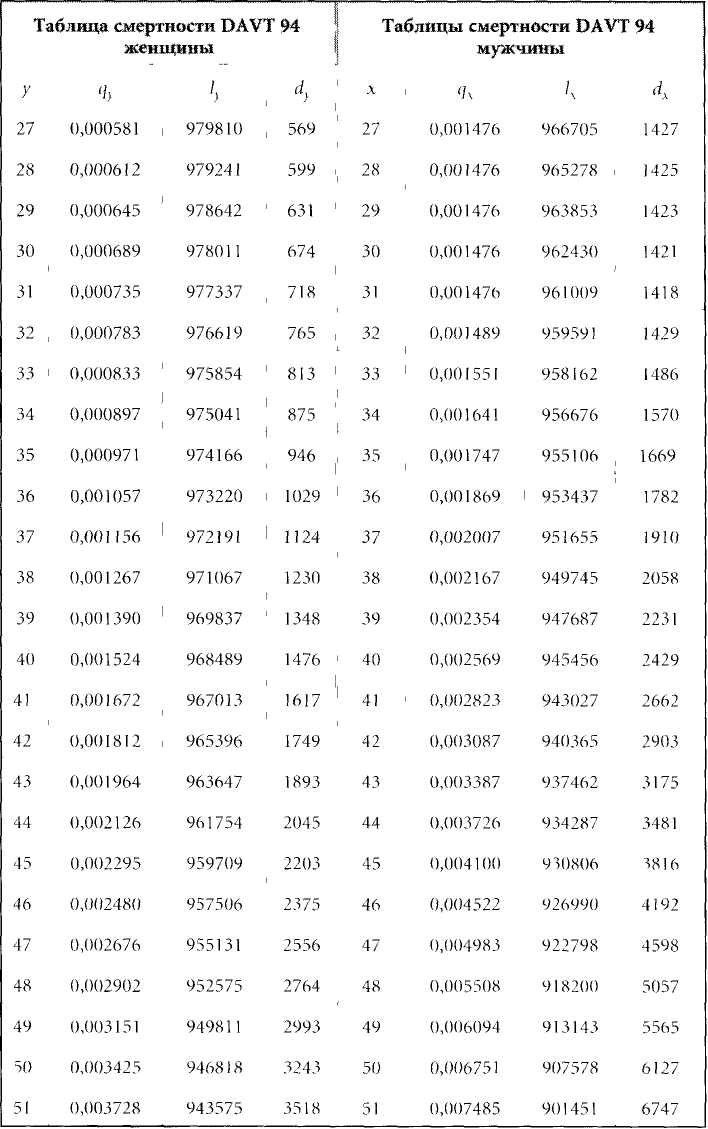

Таблицы смертности

Для определения размера рисковой доли нетто премии в страховании жизни страховщик должен знать, какова вероятность наступления страхового случая, т.е. смерти застрахованного лица до определенного момента времени, например до истечения срока действия договора.

Риск смерти оценивается на основе статистических данных, представленных в виде так называемых таблиц смертности. Он зависит от пола и возраста человека.

Таблицы смертности составляются на базе статистических данных за прошедшие годы отдельно для мужчин и для женщин. Они дают информацию о том, с какой вероятностью человек определенного возраста может умереть на данном году жизни (смертность в течение одного года). Иными словами, по ним можно определить вероятность смерти человека при переходе от возраста х лет к возрасту (х + 1) год. Например, какова вероятность того, что мужчина 22 лет умрет в этом возрасте, не достигнув 23 лет.

В основе таблиц смертности лежат закон больших чисел и теория вероятности, которые обеспечивают высокую степень надежности выведенных закономерностей. При наличии достаточно большого страхового портфеля по страхованию жизни вероятность риска смерти равняется его математическому ожиданию, указанному в таблицах. Это позволяет страховщикам опираться в своих расчетах на эти данные как на достаточно достоверно отражающие вероятность риска смерти в определенном возрасте.

Ниже приведена таблица смертности, разработанная Объединением немецких актуариев (DAV-Sterbetafel 1994), данные которой используются большинством страховщиков при расчетах страховой премии в страховании жизни.

у = возраст у лет (женщины)

ly = численность женщин, доживших до возраста у лет

qy = вероятность смерти женщин в возрасте у лет

х = возраст х лет (мужчины)

lх = численность мужчин, доживших до возраста х лет

qx = вероятность смерти мужчин в возрасте х лет