5.2.4.1. Структура страховой премии

Расчет страховой премии в медицинском страховании предполагает калькуляцию такого взноса, величина которого остается неизменной на протяжении всего срока действия договора. В основу расчетов кладется принцип эквивалентности, согласно которому обязательства страховщика и страхователя должны находиться в постоянном взаимном равновесии, т.е. страховые взносы должны обеспечивать вероятные страховые выплаты. Размер страховых взносов, как и страховых выплат, зависит от характера и степени индивидуального риска или соответствующей группы рисков.

Так, каждый застрахованный уплачивает страховой взнос, соответствующий риску, включенному в страховое покрытие. При этом величина взноса зависит от таких факторов, как возраст, пол, предшествующие заболевания и настоящее состояние здоровья застрахованного. Кроме того, в страховании временной нетрудоспособности вследствие болезни при определении размера страховой премии учитывается также профессия застрахованного.

В соответствии с действующей инструкцией о порядке расчета страхового тарифа в медицинском страховании от 18 ноября 1996 г. в основу расчетов должны быть положены следующие показатели:

Планируемая норма доходности

Не должна превышать 3,5 %

Вероятность риска смерти

Определяется по таблицам смертности 2000 г., разработанным для добровольного медицинского страхования, а также по другим источникам, позволяющим оценить вероятность смерти застрахованного

Размер страхового возмещения на одного застрахованного

Определяется размер страховых выплат на одною застрахованного в разбивке по видам страховых тарифов, возрасту и полу

Гарантийная надбавка

Должна составлять не менее 5 % нетто-ставки страхового тарифа, учитывается однократно

Прочие надбавки

К ним относятся прямые и косвенные аквизиционные расходы, затраты по урегулированию ущербов, прочие административно-хозяйственные расходы, надбавка за возврат части страховых взносов независимо от финансовых результатов хозяйственной деятельности страховщика, а также надбавка за предоставление стандартного страхового тарифа (если таковой предлагается страховщиком)

Нетто-премия предназначена для покрытия застрахованного риска. Она состоит из рисковой части, из которой покрываются текущие медицинские расходы, и накопительной части, которая необходима в связи с увеличением риска заболеваний с возрастом застрахованного.

В противоположность обязательному медицинскому страхованию, которое функционирует за счет распределения финансовых ресурсов в обществе в соответствии с принципом социальной справедливости, в субститутивном медицинском страховании, так же, как и в страховании жизни, используется принцип накопления и образования резервов. Этот принцип предполагает формирование из части страховых взносов каждого застрахованного так называемого резерва на старение (Alterungsruckstellung) в целях обеспечения покрытия, увеличивающегося с возрастом застрахованного риска заболевании.

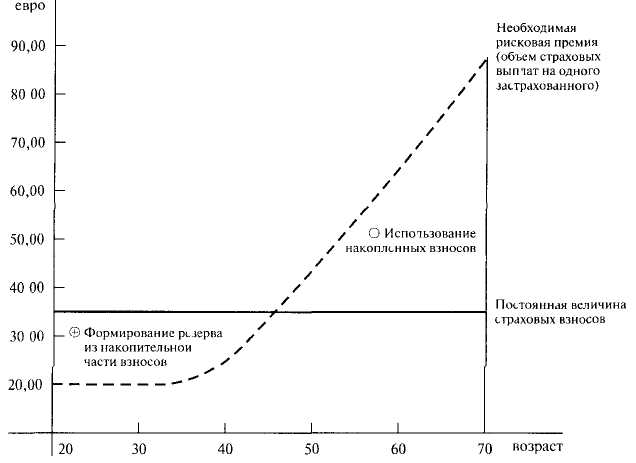

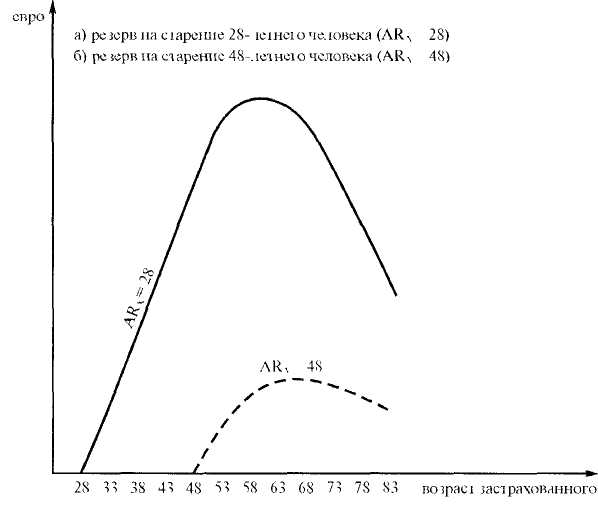

Формирование резерва на старение гарантирует неизменность размера страховой премии в течение всего срока действия договора медицинского страхования, несмотря на увеличение возраста за страхованного. Таким образом, получается, что одна и та же страховая премия, являясь завышенной по сравнению со среднестатистической вероятностью риска заболевания застрахованного в молодости, становится недостаточной для покрытия страхового риска с увеличением его возраста. За счет капитализации накопительной части премии страховщик формирует математические резервы, впоследствии использующиеся для обеспечения его обязательств перед страхователем, которые уже не покрываются взимаемыми страховыми взносами. Следовательно, капитализируемая часть премии выполняет только одну функцию, а именно, выравнивания величины страховых взносов во времени в течение всего срока действия договора. В настоящее время резерв на старение в добровольном медицинском страховании составляет более 33 млрд. евро.

Сумма нетто-премии, нагрузки и страховой надбавки образует брутто-премию, или страховой тариф.

Включение страховой надбавки в страховой тариф имеет своей целью смягчить для страховщика последствия непредсказуемого увеличения страхового риска, которое в силу своего характера не может быть заранее учтено при расчете тарифа. Такими случаями могут быть, например, возникновение эпидемий или чрезвычайный рост затрат страховщика.

Неиспользованные страховые надбавки отчисляются в резерв возврата страховых взносов (Ruckstellung fur Beitragsruckerstattungen).

Если индивидуальный риск заболевания застрахованного выше среднестатистического, то в страховой тариф может быть также включена индивидуальная рисковая надбавка.

Структура страховой премии в добровольном медицинском страховании (ДМС)

Рисковая премия

+ Накопительная часть

= Нетто-премия

+ Прочие надбавки (нагрузка)

+ Страховая надбавка

= Брутто-премия (страховой тариф)

Динамика формирования резерва на старение из накопительной части страховой премии