Если в страховании ущерба при наступлении страхового случая страховщик возмещает страхователю фактически причиненный ущерб, то в страховании жизни выплачивается согласованная еще при заключении договора денежная сумма. Поэтому страхование жизни называют страхованием суммы.

Если в рисковых видах страхования по каждому отдельному риску неизвестно, понесет ли страхователь убытки, и если да, то когда и в каких размерах, то в большинстве форм, в которых осуществляется страхование жизни, неизвестным является лишь момент выплаты страховой суммы. Только в некоторых формах страхования жизни, таких, как чистое страхование на случай смерти, дополнительное страхование от несчастного случая и страхование от потери трудоспособности, неизвестно, наступит ли вообще страховой случай или нет.

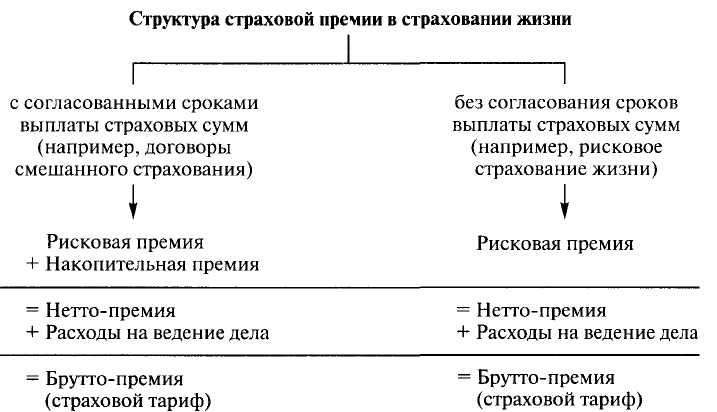

Поэтому часть страховой премии в страховании жизни всегда направляется на создание рискового фонда и покрытие расходов страховщика. А в тарифы с согласованными сроками выплаты страховых сумм, кроме того, включается накопительная часть.

Рисковая премия (рисковая часть нетто-премии) (Risikobeitrag) предназначена для покрытия риска наступления смерти или риска дожития в пенсионном страховании Величина этой части нетто-премии определяется, прежде всего, такими критериями, как возраст страхователя на момент начала действия договора страхования жизни, вид страхового тарифа, срок действия до говора и величина страховой суммы.

Если договором страхования предусматривается, как это имеет место в большинстве случаев, что страховая компания должна произвести страховые выплаты как в случае смерти, так и в случае дожития страхователя, то в нетто премию включается наряду с рисковой еще и накопительная премия (Sparbeitrag). Накопительная часть нетто-премии капитализируется, т.е. инвестируется под определенный процент. К концу срока действия договора накопленная часть премии вместе с полученными на нее процентами должна равняться величине страховой суммы, которая подлежит выплате страхователю.

Если застрахованное лицо умирает до истечения срока действия договора страхования жизни, то страховая сумма выплачивается из накопленной к этому моменту времени по данному договору части премии, образующей капитал покрытия (Deckungskapital), а недостающая до страховой суммы часть выплаты, т.е. рисковый капитал (ribkierter Kapital), покрывается из рисковой части премии.

Рисковая и накопительная премии образуют нетто-премию. Сумма нетто премии и расходов страховой компании на ведение дела представляет собой брутто премию, или страховой тариф (Tarifbeitrag). Ставка страхового тарифа в страховании жизни указывается в промилле или в евро с каждой 1000,00 евро страховой суммы.

Упрощенно взаимосвязь между отдельными элементами страхового тарифа в страховании жизни и выплатами страховщика можно представить следующим образом.