5.2.1. Структура страховой премии

Страховая премия, или страховой взнос, - это плата страхователя страховщику за предоставление страховой услуги, состоящей в принятии на себя страховщиком риска и обязательства по возмещению страхователю ущерба в случае его реализации.

Страховой взнос, уплачиваемый страхователем, должен не толь ко покрывать затраты страховой компании (к ним относятся заработная плата сотрудникам, комиссионные вознаграждения, арендная плата за помещения, амортизационные отчисления и проч.) и обеспечивать ей прибыль, но прежде всего гарантировать выполнение страховщиком взятых на себя обязательств по возмещению ущерба.

Ниже приведена структура брутто-премии, или страхового тарифа, на примере страхования домашнего имущества.

Основа для расчетов

Элемент премии

Назначение

Статистика ущербов

Нетто-премия по риску

Осуществление страховых выплат.

+ Страховая надбавка

Компенсация убытков страховщика, обусловленных техникой страхования.

= Нетто премия по риску с учетом страховой надбавки

Данные бухгалтерского учета и учета затрат

+ Надбавка на покрытие расходов страховой компании

Покрытие аквизиционных и административно- хозяйственных расходов

+ Надбавка на формирование прибыли

= Брутто-премии, или страховой тариф

Пример состава страховой премии в страховании домашнею имущества: нетто-премия по риску = 58 %;

надбавки на покрытие расходов страховой компании = 36-40 %;

надбавки на формирование прибыли = 2-6 %

Вышеуказанный удельный вес надбавки на покрытие расходов страховой компании является лишь ориентировочным показателем и приведен в качестве примера. Реальная ее доля в страховой премии зависит главным образом от конкретного уровня затрат в той или иной страховой компании, который, в свою очередь, определяется организацией системы сбыта, т.е. тем, осуществляет ли компания продажу страховых продуктов напрямую или через агентскую сеть.

Надбавки на покрытие расходов страховой компании и на формирование прибыли выражаются в большинстве случаев в виде процентов от нетто-премии по риску и прибавляются к ней в качестве нагрузки.

В страховании гражданской ответственности владельцев авто транспортных средств и страховании «каско» широко практикуется предоставление скидок со страховых тарифов за безаварийность. В страховании домашнего имущества аналогичные скидки не используются. В этом виде страхования некоторые страховщики производят возврат страховых взносов в случае получения ими прибыли.

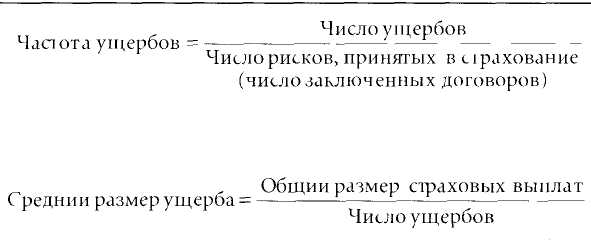

Нетто премия по риску всегда рассчитывается в соответствии с принципом эквивалентности. Это означает, что установленный страховой взнос должен соответствовать риску, принятому на страхование. Поэтому калькуляция страховой премии осуществляется по рисковым и тарифным группам на основе соответствующей статистики ущербов.

Для каждой группы рисков рассчитываются показатели частоты ущербов или вероятности наступления ущербов и среднего размера ущерба.

Нетто премия по риску рассчитывается следующим образом:

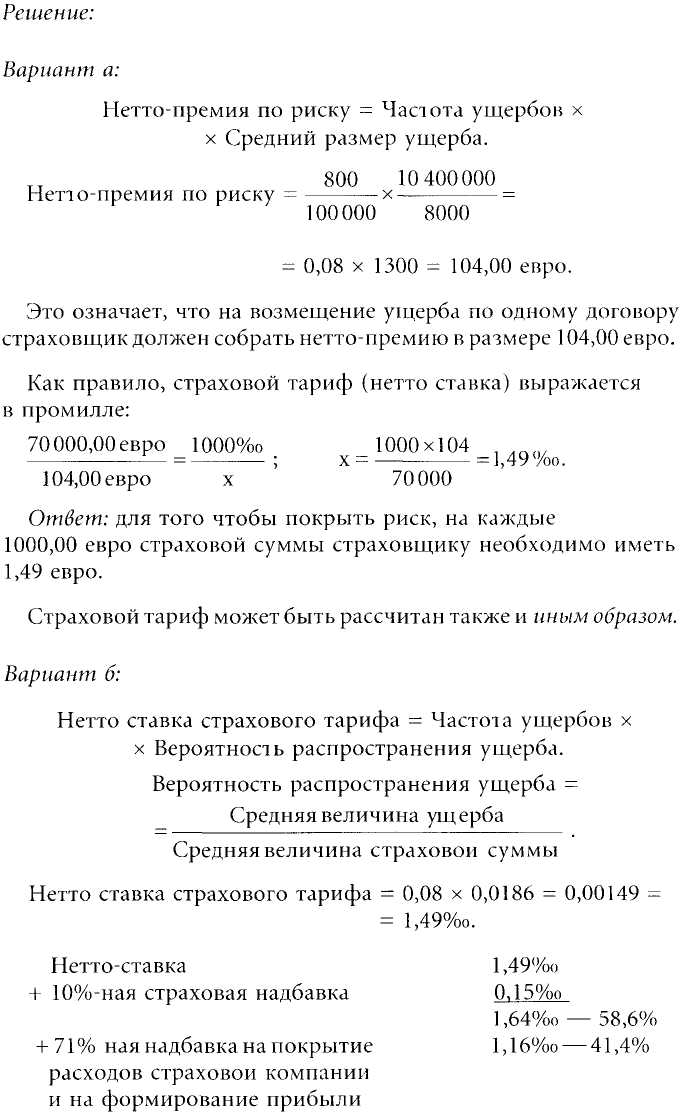

Пример:

По статистике ущербов в страховании домашнего имущества на 100 000 договоров страхования приходится 8000 случаев ущерба. Общая сумма страхового возмещения составляет 10 400 000,00 евро, а средняя страховая сумма - 70 000,00 евро. Какими должны быть нетто премия по риску и страховой тариф, если страховщик калькулирует страховую надбавку в раз мере 10 % и надбавку на покрытие расходов страховой компании и формирование прибыли в размере 71 %?

Брутто-ставка страхового тарифа 0,28 % - 100,0 %