Расчет страхового тарифа производится, как правило, с учетом целого ряда тарификационных признаков. Риски с однородными признаками объединяют в одну тарификационную группу.

В страховании домашнего имущества от риска кражи со взломом, например, страховщики учитывают прежде всего местонахождение имущества, тип постройки, а также характер использования квартиры, где находится страхуемое имущество.

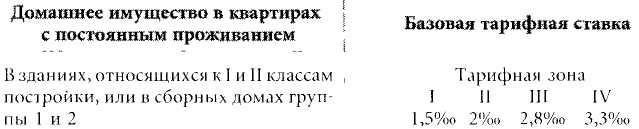

1. Тарифные зоны (страхование риска кражи со взломом)

В настоящее время большинство страховых компаний в ФРГ выделяют четыре тарифные зоны (от Н I до Н IV), которые, в свою очередь, подразделяются по территориям в соответствии с почтовыми индексами. Так, например, к тарифной зоне IV относятся такие города, как Берлин, Бремен, Гамбург, Франкфурт-на-Майне и Кельн. Они объединены в одну тарифную зону потому, что в этих городах риск совершения кражи со взломом особенно велик.

2. Тип постройки

Выделяют три тарификационные группы по типу постройки:

- тип постройки I, II и сборные дома группы 1 и 2;

- тип постройки III, IV и сборные дома группы 3;

- тип постройки V (например, деревянные фахверковые дома и дома с так называемой мягкой кровлей, т.е. с кровельным покрытием из камыша, соломы или дерева).

В последнее время многие страховые компании отказываются от дифференциации тарифов по типам постройки зданий. Некоторые страховщики ограничиваются установкой надбавки к тарифу в случае, если домашнее имущество находится в постройке с «мягкой» кровлей.

3. Использование квартиры

Тарификационные группы выделяются также в зависимости от характера использования квартиры или постройки, в которой находится домашнее имущество.

Так, различают:

а) домашнее имущество в квартирах с постоянным проживанием;

б) домашнее имущество в квартирах с непостоянным проживанием, при этом квартиры находятся:

- в постоянно заселенном здании;

- в непостоянно заселенном здании на территории замкнутого жилого района;

- в непостоянно заселенном здании за пределами замкнутого жилого района;

в) домашнее имущество, находящееся на хранении на складах, у транспортно-экспедиторских и прочих фирм:

- на временном хранении,

- на хранении в связи с его распродажей.

Многие страховые компании не страхуют загородные дома и квартиры, находящиеся за пределами жилых районов, а также распродаваемое домашнее имущество, хранящееся на складе.

Страховой тариф обычно указывается в промилле от страховой суммы.

Пример дифференциации ставок страхового тарифа:

Некоторые страховые компании вводят надбавки к страховому тарифу за повышенную опасность вследствие нахождения пожароопасного предприятия в том же здании или в непосредственной близости от квартиры.

Кроме того, устанавливаются надбавки к страховому тарифу за расширение страхового покрытия за счет включения в него таких рисков, как, например, риск возникновения перенапряжения в сети вследствие удара молнии или риск кражи велосипеда, а также за увеличение лимита ответственности страховщика за ущерб, нанесенный ценным вещам.

Скидки с базового страхового тарифа в страховании домашнего имущества предоставляются, в частности, в следующих случаях:

- если договор страхования заключается сроком на 5 лет (скидка за срок страхования);

- если договором страхования предусмотрено участие страхователя в возмещении ущерба;

- за установку страхователем противовзломных устройств на дверях и окнах;

- за установку системы противовзломной сигнализации;

- если договор страхования заключается с молодыми людьми в возрасте до 25 лет.

Особенности использования термина «страховая премия»

В страховой практике Германии в понятия нетто и брутто премии не всегда вкладывается один и тот же смысл. Наряду с прямым значением как платы страхователя за предоставляемую ему страховую услугу

- в счете прибылей и убытков под «брутто-премией» понимается подписанная премия первичного страховщика. Нетто-премия, или собственное удержание, в этом случае представляет собой брутто-премию за вычетом доли перестраховщика;

- при расчете страховых взносов под брутто премией часто понимается страховой взнос с учетом налога на операции страхования, а под нетто-премией - страховой взнос без учета налога на операции страхования.

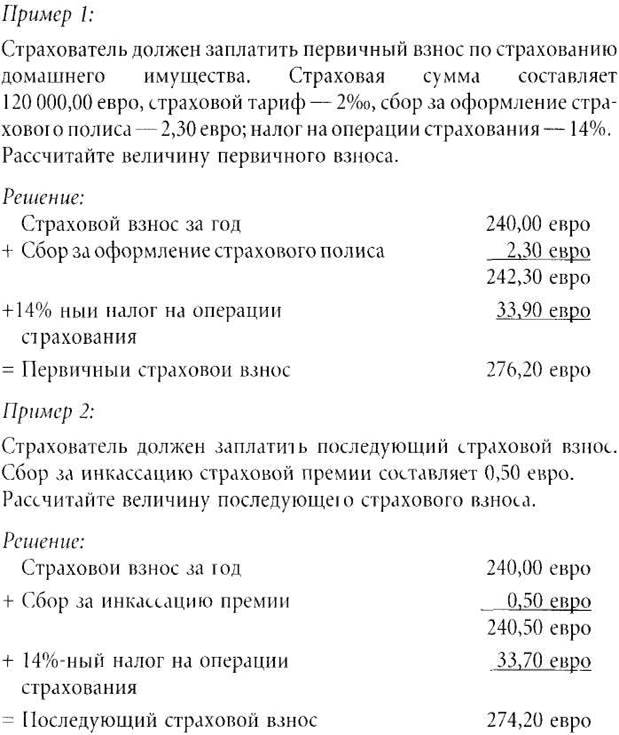

Расчет страховых взносов