После уведомления страховщика о наступлении страхового случая, предоставления страхователем в случае необходимости дополнительной информации и документального подтверждения реализации страхового риска, страховщик должен исполнить свои обязательства по договору страхования.

Содействие наступлению страхового случая

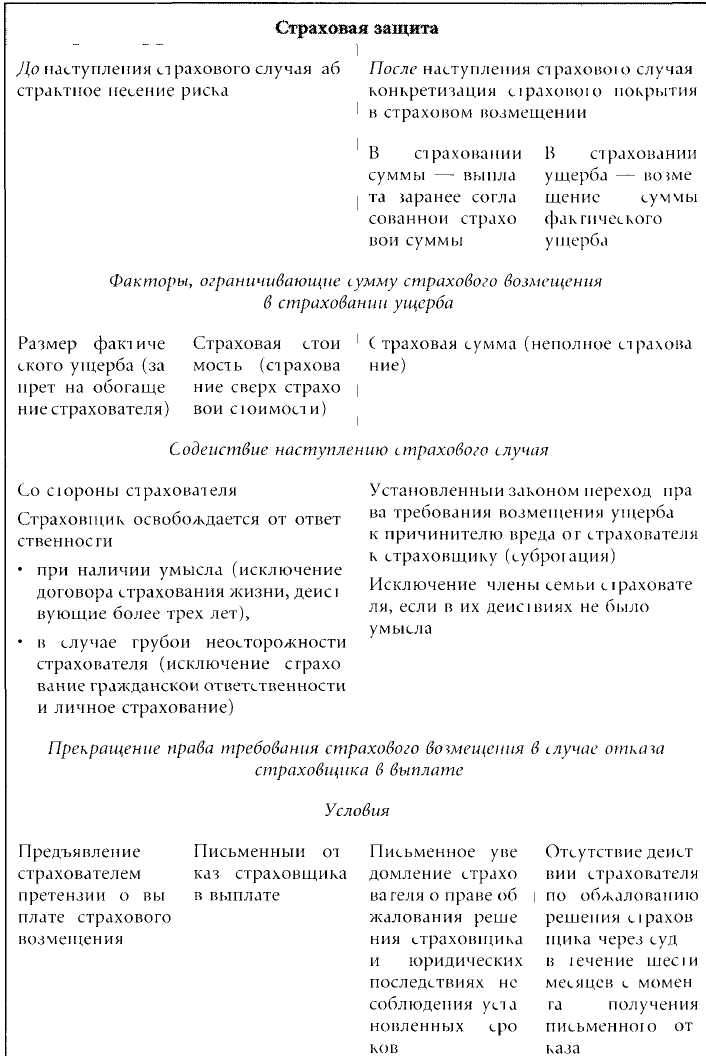

Если страхователь умышленно содействовал наступлению страхового случая или страховой случай наступил в результате его грубой неосторожности, то страховщик освобождается от выплаты страхового возмещения. Намеренное введение страховщика в заблуждение относительно наступления страхового случая рассматривается как обман, в силу чего уголовно наказуемо. Особый состав преступления в случае страхового обмана составляет, например, поджог застрахованного имущества или действия, направленные на затопление застрахованного корабля.

В страховании ответственности из страхового покрытия исключаются только ущербы, возникшие вследствие умысла страхователя. Страховщик не освобождается от исполнения своих обязательств по ущербам, причиненным в результате грубой неосторожности страхователя. В страховании жизни и медицинских расходов также только наличие умысла в действиях страхователя освобождает страховщика от ответственности. Исключение составляют договоры страхования жизни, срок действия которых превысил три года. Тогда в страховое покрытие включается умысел страхователя (самоубийство), если условиями договора не предусмотрено иное.

Содействие наступлению страхового случая

Умысел

Грубая неосторожность

Прямой умысел: страхователь сознавал, что его действия могут повлечь за собой наступление страхового случая, и стремился к этому

Нарушение основных принципов соблюдения осторожности

Косвенный умысел: страхователь сознавал и предвидел, что его действия могут содействовать наступлению страхового случая, и сознательно допускал это

Примеры:

- Умысел:

Прямой умысел:

страхователь поджигает застрахованное здание.

Косвенный умысел:

страхователь использует неисправные электрические приборы. При этом он сознает, что это может привести к короткому замыканию, однако ничего не предпринимает для их ремонта.

- Грубая неосторожность:

проведение сварочных работ без соблюдения соответствующих правил безопасности.

Исключение составляют случаи грубого нарушения страхователем своих обязанностей вследствие простительной в конкретном случае невнимательности. Такие действия классифицируются как совершенные в состоянии сиюминутного аффекта, а не как грубая неосторожность страхователя и поэтому не освобождают страховщика от ответственности.

Примеры:

Страхование автомобилей:

Водитель стал виновником дорожно-транспортного происшествия, проехав на красный сигнал светофора. Нарушение правил дорожного движения было вызвано тем, что

- водителю в глаз попала мошка или

- водитель не увидел светофора, потому что его закрывало дерево.

Бремя доказывания

Бремя доказывания факта наступления страхового случая в течение срока действия договора и размера причиненного вследствие этого убытка закон возлагает на страхователя.

В страховании от кражи со взломом для страхователя почти всегда представляет большую трудность представить полные доказательства факта совершения преступления. Поэтому сначала страхователь может ограничиться лишь представлением страховщику доказательств наличия внешних признаков совершенной кражи. Если ему это удастся, то их оспаривание и доказательство обратного - это обязанность страховщика. Страховщик должен выявить, а в случае необходимости доказать наличие обстоятельств, указывающих на то, что внешние признаки совершения кражи со взломом вводят в заблуждение и что в действительности кражи не было, а за страхованные предметы были вывезены самим страхователем или другим лицом с его согласия. Свои подозрения страховщик должен подтвердить конкретными фактами с целью доказательства обмана страхователя.

Если страховщик ссылается на факты, освобождающие его от ответственности, то он обязан их доказать. Так, например, он должен доказать, что страховой случаи наступил вследствие умысла или грубой неосторожности страхователя.

Срок исполнения обязательств

Страховщик обязан произвести страховые выплаты по окончании сбора сведений по факту наступления страхового случая и установлению объема ответственности. Поскольку соответствующая норма, содержащаяся в Законе о ДС, носит диспозитивный характер, в Общих условиях страхования может быть предусмотрено иное. Так, например, в Общих условиях страхования домашнего имущества определено, что выплата страхового возмещения должна быть произведена в течение двух недель с момента установления ответственности страховщика по существу и объему.

Если по истечении одного месяца с момента уведомления страховщика о наступлении страхового случая сбор сведении не будет завершен, то страхователь вправе потребовать предварительной выплаты части возмещения в размере минимальной суммы, которую страховщик, судя по обстоятельствам, должен будет выплатить В целях за щиты интересов страхователя это правило имеет императивный характер. Однако течение этого срока может быть приостановлено, если завершение сбора сведений задерживается вследствие виновного поведения страхователя. Например, в случае преднамеренного обмана страховщика в целях завышения размера ущерба и необходимости вследствие этого длительного расследования.

Исковая давность и срок обжалования

Как и все остальные требования, требования, вытекающие из договоров страхования, ограничены сроком давности. Под сроком исковой давности понимается срок, по истечении которого обязанное лицо имеет право отказаться от исполнения. Само право требования исполнения обязательства как таковое не прекращается

Для требовании, вытекающих из договоров страхования, и в частности для требования получения страхового возмещения страхователя и требования оплаты страховых взносов страховщика, установлены специальные сроки исковой давности, которые отличаются от общих норм ГГУ.

Сроки исковой давности по требованиям, вытекающим из договоров страхования

Срок исковой давности

По договорам страхования в целом - 2 года

По договорам страхования жизни - 5 лет

Начало течения срока исковой давности

Конец года, в котором наступил срок выплаты страхового возмещения

Предмет, на который распространяется исковая давность

Требование страховщика к страхователю об уплате страховой премии

Требование страховая ля к страховщику о вы плате страхового возмещения

Приостановление течения срока исковой давности

Временное приостановление течения срока исковой давности в связи с отсрочкой исполнения или до по лучения письменного решения страховщика

Перерыв течения срока исковой давности

Период времени до перерыва течения срока исковой давности не насчитывается в срок давности. Течение срока исковой давности начинается заново с момента прекращения действия обстоятельств, явившихся причиной перерыва. Такими обстоятельствами могут быть признание долга, предъявление иска в суде, подача ходатайства в суд о посылке напоминания должнику.

Страховщик освобождается от ответственности, если в течение шести месяцев после получения письменного отказа страховщика в выплате страхового возмещения страхователь не обжалует это решение в судебном порядке. Закон устанавливает, что письменный отказ страховщика должен обязательно содержать указание на правовые последствия истечения срока обжалования. Причем недостаточно, если страхователь будет просто проинформирован о сроке исковой давности по своему требованию. Необходимо, чтобы в письменном отказе страховщика было прямо указано на то, что по истечении срока обжалования страхователь утрачивает право на получение страхового возмещения.

Пример:

Письменный отказ страховщика:

«Если вы не согласны с нашим решением, то можете обжаловать его в судебном порядке в течение шести месяцев по получении настоящего письма. По истечении этого срока у вас уже не будет подобной возможности. До предъявления иска в суд в ваших собственных интересах внимательно изучить правовую сторону дела. Мы хотели бы заверить вас, что, досконально изучив все обстоятельства дела, мы не могли принять иного решения».

Таким образом, страховщик освобождается от ответственности по договору страхования в следующих случаях:

- если по предъявлении претензии страхователя страховщик посылает ему письменный отказ в выплате;

- если в письменном отказе страховщик прямо указывает на правовые последствия истечения установленного законом шестимесячного срока обжалования;

- если страхователь не предпринимает никаких шагов по обжалованию решения страховщика через суд в течение установленного срока, например, не предъявляет иска в суд, не направляет в суд ходатайство о напоминании страховщику об уплате долга.

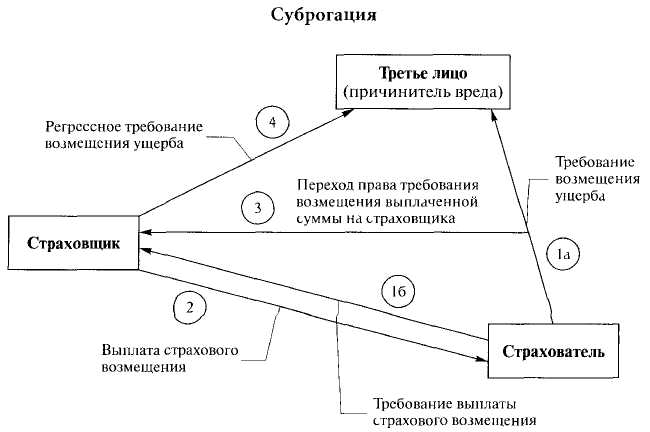

Суброгация

После выплаты страховщиком страхователю страхового возмещения он может требовать возмещения выплаченной суммы с непосредственного причинителя вреда. Иными словами, к страховщику переходит право требования, которое страхователь имел к причинителю вреда. Таким образом, в случаях суброгации имеет место перемена субъективного состава страхового правоотношения, состоящая в том, что страховщик по выплате возмещения занимает место кредитора (потерпевшего).

Осуществление права на суброгацию дает возможность:

- страховщику предъявить требование о возмещении ущерба непосредственно к причинителю вреда;

- не допустить обогащения страхователя;

- не допустить освобождения от ответственности непосредственного причинителя вреда.

Пример:

Владелец легкового автомобиля заключил договор автомобильного страхования каско и автогражданской ответственности. По вине третьего лица автомобилю был нанесен тотальный ущерб. Страховщик возмещает ущерб по новой стоимости. На страховщика переходит требование страхователя к причинителю вреда о возмещении ущерба, причем это требование ограничено фактической стоимостью автомобиля на момент аварии. Поэтому страховщик может требовать от причинителя вреда возмещения лишь в размере фактической стоимости автомобиля.

Требование страхователя к причинителю вреда о возмещении ущерба переходит на страховщика только в том случае, если выплаченное последним страховое возмещение полностью покрывает убыток. Если же сумма фактического ущерба превышает выплаченное страховое возмещение, то за страхователем сохраняется право требования возмещения ущерба от причинителя вреда в части непокрытой страхованием (Quotenvorrecht des Versicherungsnehmers,). Основанием для такого правила служит следующее: поскольку за предоставление страхового покрытия страховщику уже была уплачена страховая премия, то не следует предоставлять ему возможность обогащения за счет получения в порядке суброгации денежной компенсации от причинителя вреда в размере, полностью покрывающем ущерб и, следовательно, превышающем сумму выплаченного страхового возмещения.

Пример:

В результате дорожно-транспортного происшествия страхователь потерпел убыток из-за повреждения своего автомобиля в размере 20 000,00 евро. По условиям договора страхования автомобиля размер страхового возмещения составляет 15 000,00 евро. Ввиду того, что страхователь также был виновен в ДТП, он вправе требовать от причинителя вреда возмещения лишь в размере 10 000,00 евро. В этом случае на страховщика перейдет требование страхователя к причинителю вреда лишь в размере 5 000,00 евро.

Страховщик освобождается от исполнения своих обязанностей по договору, если страхователь отказывается от своих требований по возмещению ущерба к причинителю вреда. Эта норма Закона о ДС действует только в отношении уже предъявленных требований. Если в силу обычаев гражданского оборота с самого начала исключается возможность предъявления страхователем претензии к причинителю вреда, то в этом случае страховщик не освобождается от ответственности по договору страхования.

Примеры:

- В результате пожара, вызванною неосторожностью третьего лица, застрахованному домашнему имуществу был причинен ущерб в размере 7 000,00 евро. Страхователь отказался от предъявления третьему лицу претензии о возмещении ущерба. На этом основании страховщик освобождается от ответственности.

- Предприниматель, сдающий в аренду автомобили, включил в свои стандартные договоры аренды оговорку об освобождении арендатора от ответственности за небольшую неосторожность. Страховщик не может сослаться на эту оговорку для освобождения себя от ответственности, поскольку такие договоренности соответствуют обычаям хозяйственного оборота. Исключение ответственности арендатора входит в обычный страховой риск в страховании автомобилей, сдающихся в аренду на коммерческой основе. Повышенный риск закладывается страховщиком в расчет страховой премии, которая существенно превышает средний уровень по обычному договору страхования автомобилей на условиях каско.

Если же требование страхователя о возмещении ущерба направлено на проживающих вместе с ним членов семьи, то переход права требования на страховщика невозможен. Исключение из этого правила составляют случаи наличия умысла у члена семьи страхователя, причинившего вред. Под членами семьи понимаются супруги, родственники страхователя, а также принятые в семью сводные или усыновленные дети, но не лица, с которыми страхователь состоит в гражданском браке. Смыслом этого правила является не столько защита отдельных членов семьи страхователя, сколько защита экономических интересов всей семьи в целом благодаря распространению на нее страхового покрытия.

Пример:

Проживающий в одном доме со страхователем его двадцатилетний сын устроил с другом вечеринку. Вследствие грубой неосторожности друзей произошел пожар, в результате которого дом страхователя стоимостью в 300 000,00 евро полностью сгорел. За вред, причиненный недозволенным действием, сын страхователя и его друг несут солидарную ответственность перед страхователем. После выплаты страховщиком страхового возмещения требование страхователя к другу сына (но не к сыну) о возмещении вреда переходит на страховщика. Страховщик мог бы предъявить к другу сына страхователя как к солидарному должнику претензию в размере 300 000,00 евро, а ют, в свою очередь, мог бы потребовать от сына страхователя возмещения в размере 150 000,00 евро. Поскольку выплата этой суммы легла бы финансовым бременем на семью страхователя, то страховщику предоставляется право требовать о г друга сына страхователя возмещения ущерба лишь в размере 150 000,00 евро.

Выводы