Страховая сумма (Versicherungssumme) - это денежная сумма, которую обязуется выплатить страховщик при наступлении страхового события в страховании суммы, а в страховании ущерба - это верхняя граница страхового возмещения. При этом страховщик оплачивает только сумму фактического ущерба, даже в том случае, если страховая сумма превышает ее.

В настоящее время нормативными документами предусматривается возможность корректировки размера страховой суммы в соответствии с ростом страховой стоимости застрахованного имущества. Так, в Общих условиях страхования домашнего имущества содержится оговорка об увеличении страховой суммы на определенный процент в начале каждого последующего года страхования. Страховая сумма корректируется на процент изменения индекса цен на потребительские товары, за исключением продуктов питания и товаров, обычно не хранящихся в квартире. Изменение индекса цен рассчитывается на основе динамики индекса стоимости жизни всех частных домохозяйств в прошлом календарном году по сравнению с предшествующим календарным годом. Рассчитанный таким образом процент изменения индекса цен на потребительские товары округляется до целого числа. Корректировка страховой суммы производится на основе индекса цен за сентябрь месяц соответствующего года, опубликованного Федеральным статистическим ведомством Германии.

Предприятия с непостоянным объемом производственных запасов сталкиваются со значительными трудностями, заключая договоры страхования запасов с твердо установленной страховой суммой. При изменении объема запасов она оказывается то заниженной, то завышенной. Эта проблема решается путем проведения специального вида страхования на определенный день. В качестве страховой суммы в договор включается максимальная стоимость производственных запасов. Страховая премия, которую страхователь должен уплатить вперед за весь страховой год, определяется исходя из половинной страховой суммы. В течение срока действия договора страхователь обязан регулярно сообщать страховщику о стоимости производственных запасов на строго определенный день каждого месяца. Окончательный размер страховой премии определяется в конце страхового года, исходя из среднеарифметической стоимости запасов, рассчитанной на основе заявленных в течение года фактических показателей.

Страхование на полную стоимость

Страхование на полную стоимость (Vollversicherung) имеет место, когда согласованная в договоре страховая сумма равняется страховой стоимости имущества.

Только при выполнении этого условия у страхователя имеется полноценная страховая защита. Страховая сумма является основой для расчета страховой премии. Ставка страхового тарифа выражается в виде тысячной доли (промилле) от страховой суммы. Поэтому от величины страховой суммы зависит, в конечном счете, размер страховых взносов, которые должен оплатить страхователь за предоставление страховых услуг.

Страховая сумма = Страховая стоимость

Страхование сверх страховой стоимости

О страховании сверх страховой стоимости (Uherversicherung) говорят в тех случаях, когда страховая сумма превышает страховую стоимость имущества.

Страховая сумма > Страховой стоимости

Каждая из сторон договора вправе требовать немедленного устранения диспропорции путем уменьшения страховой суммы при соответствующем снижении страховых взносов.

При наступлении страхового случая страховое возмещение выплачивается только в пределах страховой стоимости.

Если страхователь умышленно указал завышенную страховую сумму в целях неправомерного обобщения, то договор страхования признается ничтожным. Бремя доказывания наличия у страхователя умысла лежит на страховщике. Последний вправе требовать от страхователя уплаты страховых взносов до конца того периода страхования, в котором он узнал о недобросовестных намерениях страхователя.

Неполное страхование

Под неполным страхованием (Unterversicherung) понимается положение, при котором на момент наступления страхового случая страховая сумма оказывается ниже страховой стоимости имущества.

Страховая сумма < Страховой стоимости

Неполное страхование возникает, как правило, в следующих случаях:

- если страховая сумма с самого начала была занижена и не соответствовала страховой стоимости;

- если в течение действия договора страхования произошло увеличение страховой стоимости имущества за счет приобретения новых предметов;

- если произошло увеличение страховой стоимости в результате роста цен.

При неполном страховании страхователь недоплачивает страховые взносы страховщику, так как последние были рассчитаны, исходя из заниженной страховой суммы. Поэтому при наступлении страхового случая страховщик обязан возместить страхователю лишь часть понесенных последним убытков пропорционально соотношению страховой суммы и страховой стоимости.

В случае гибели застрахованного имущества страховщик выплачивает возмещение только в размере страховой суммы, при частичной утрате - в части понесенного ущерба пропорционально соотношению страховой суммы и страховой стоимости. Для расчетов используется следующая формула:

Страхование по первому риску

Страхование по первому риску (Erstrisikoversicherung) имеет место, когда страховщик в противоположность требованию диспозитивной нормы Закона о ДС о сокращении суммы страхового возмещения в случае неполного страхования на момент наступления страхового случая выплачивает возмещение в пределах страховой суммы в силу достигнутого по этому поводу соглашения сторон.

Оговорка об отказе от учета недострахования включается в договор по заявлению страхователя. В стандартной форме заявления о заключении договора страхования ясно указывается на предоставление страхователю такой возможности.

Таким образом, в этом виде страхования устанавливается верхняя граница страхового возмещения, которой является согласованная страховая сумма, или «первый риск». Страховщик покрывает первый риск в пределах страховой суммы без учета недострахования. Этим ответственность страховщика исчерпывается. «Второй риск» в страховании по первому риску - это сумма ущерба, превышающая лимит ответственности страховщика. Он покрывается самим страхователем или страхователь имеет возможность полностью или частично его застраховать. Страховщик, застраховавший «второй риск», несет ответственность лишь в части превышения суммы ущерба над страховой суммой по договору страхования по первому риску.

Страхование по первому риску используется в тех случаях, когда определение стоимости застрахованного предмета представляет собой большие трудности. Так, этот вид страхования широко распространен в страховании ответственности, страховании расходов (например, расходов по тушению пожара в страховании от огня).

Страхование на часть стоимости

По договору страхования на часть стоимости

(Bruchteilversicherung) объект страхования страхуется не на полную страховую стоимость, а только на ее часть. К такому виду страхования прибегают в тех случаях, когда невелика вероятность нанесения ущерба всей совокупности застрахованных предметов.

Договоры страхования на неполную стоимость заключаются в страховании предприятий от краж со взломом, прорыва водопроводной воды, бурь. При этом страхователь имеет возможность застраховать оборудование своего предприятия и товары лишь на часть, например, только на 25 % полной стоимости. В заявлении о заключении договора страхования и в страховом свидетельстве указываются как полная стоимость застрахованных предметов, так и страховая сумма (часть полной стоимости, на которую осуществляется страхование). Согласованная страховая сумма является лимитом ответственности страховщика при наступлении страхового случая.

Страховая премия по таким договорам рассчитывается исходя из полной стоимости застрахованного имущества. При уплате страховой премии страхователю предоставляются специальные скидки по определенной шкале в зависимости от того, на какую часть полной стоимости застраховано имущество.

Так, при страховании на:

- 25 % полной стоимости имущества - предоставляется скидка в размере 10 %

- 20 % полной стоимости имущества - скидка в размере 12 %

- 15 % полной стоимости имущества - скидка в размере 15 %

- 10 % полной стоимости имущества - скидка в размере 17 %

- 5 % полной стоимости имущества - скидка в размере 20 %.

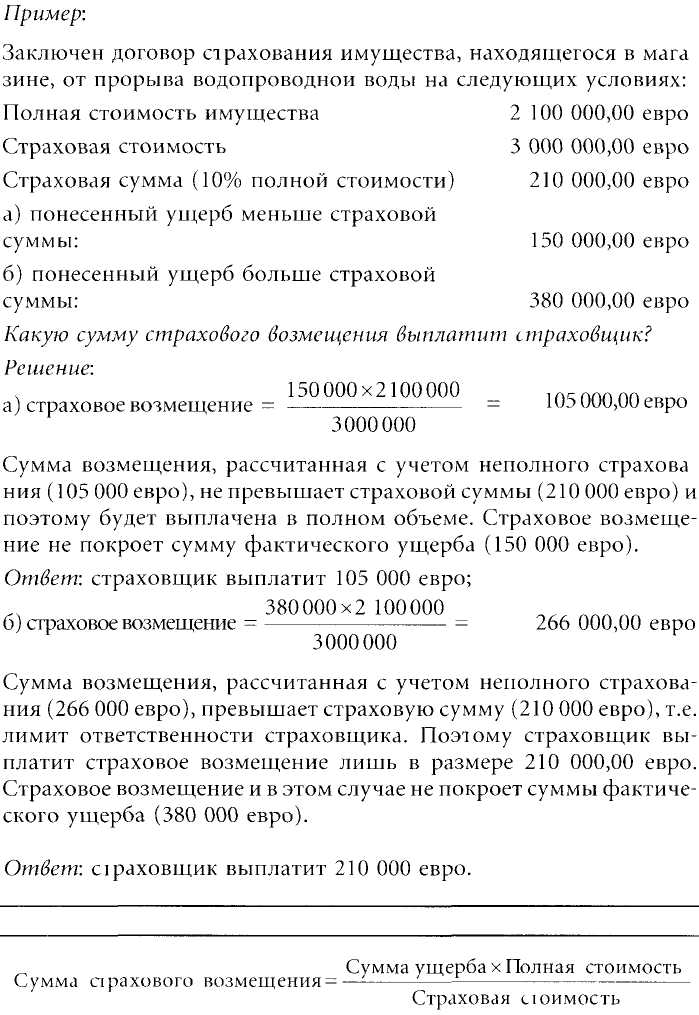

Пример:

Заключен договор страхования склада восточных ковров от кражи со взломом. Полная стоимость ковров - 2 200 000,00 евро. Ставка страхового тарифа - 0,48 %. Страховая сумма по договору - 440 000,00 евро, т.е. договор заключен на 20 % полной стоимости товаров. Требуется рассчитать размер страховой премии.

Решение:

Страховой тариф (0,48 % от 2 200 000, 00 евро)

10 560,00 евро

- 12 %-ная скидка при страховании на часть стоимости

1 267,20 евро

9 292,80 евро

+ 15 % ный налог на операции страхования

1 393,90 евро

= страховой взнос

10 686,70 евро

Страховая премия в страховании на часть стоимости рассчитывается на основе полной стоимости имущества. С суммы тарифной премии предоставляется специальная скидка за страхование на часть стоимости. Прочие надбавки и скидки со страхового тарифа учитываются на практике, как правило, до вычета специальной скидки.

Если на момент наступления страхового случая полная стоимость имущества равняется страховой стоимости, то страховщик выплачивает возмещение в полном размере в пределах согласованной страховой суммы. Если же полная стоимость имущества ниже страховой стоимости, то возмещение производится только в части причиненного ущерба пропорционально соотношению полной и страховой стоимости. Таким образом, этот вид страхования объединяет в себе черты страхования на полную стоимость и страхования по первому риску.

Страховое возмещение выплачивается только в пределах согласованной страховой суммы.