Когда говорят о неуплате страхователем последующих страховых взносов, то имеется в виду, что первый взнос им был уплачен и, соответственно, страхователь приобрел страховую защиту. Оставаясь должником страховщика, он тем не менее не должен автоматически потерять приобретенные страховые гарантии. Поэтому прекращение договора возможно лишь путем его расторжения.

Принудительное взыскание страховых взносов

Страховщик вправе взыскать со страхователя сумму неуплаченных страховых взносов в принудительном порядке. Он может направить соответствующий иск в суд и потребовать судебного напоминания о просрочке платежа. Это не освобождает его, однако, от обязательств по договору в случае наступления страхового события. В некоторых видах Общих условий страхования предусмотрены предельные сроки, в течение которых страховщик может воспользоваться своим правом принудительного взыскания.

Пример:

Страхование домашнего имущества:

Подлежащие уплате суммы последующих страховых взносов могут быть взысканы в течение одного года по истечении установленного срока платежа.

Квалифицированное напоминание об уплате долга (qualifizierte Mahnung)

Если неуплата первого страхового взноса влечет за собой освобождение страховщика от договорных обязательств и прекращение действия страхового покрытия, то в случае неуплаты последующих страховых взносов эти правовые последствия наступают лишь после безрезультатного квалифицированного напоминания страхователю о просрочке платежа и уплате долга. К форме и содержанию такого напоминания предъявляются строгие требования. Для квалифицированного напоминания законом установлена письменная форма. Кроме того, определено, что в нем должен быть указан срок платежа и все правовые последствия неисполнения должником своих обязательств.

Страхователь должен получить письменное напоминание. В случае перемены места жительства страхователя закон признает достаточным отправку напоминания заказным письмом по последнему известному страховщику адресу местожительства страхователя. Бремя доказывания факта получения письменного напоминания страхователем возлагается на страховщика. Отправление напоминания заказным письмом не признается доказательством его получения адресатом. Таким доказательством считается только отправление заказным письмом с уведомлением о вручении.

Квалифицированное напоминание об уплате долга

Требования к квалифицированному напоминанию, предъявляемые Законом о ДС

Напоминание должно содержать требование об уплате просроченных страховых взносов

В напоминании должен быть указан срок платежа

В напоминание должен быть включен подробный перечень всех правовых последствий неисполнения должником своих обязательств в установленный срок

Напоминание должно иметь письме/тую форму

Должна быть указана сумма долга, вид страхования и договора.

Срок платежа не должен быть менее двух недель, а в страховании здании - одного месяца. При определении более коротких сроков квалифицированное напоминание утрачивает юридическую силу.

В частности

В целях рационализации делового оборота достаточным признается наличие на напоминании факсимильной подписи страховщика

Квалифицированное напоминание утрачивает юридическую силу, если в нем содержатся требования незначительной доплаты премии.

Определение срока платежа непосредственно связано с самим требованием совершения платежа

- освобождение страховщика от исполнения своих обязательств;

Квалифицированное напоминание должно включать требование уплаты процентов по недополученной сумме страховых взносов и расходов, которые понес страховщик в связи с просрочкой платежа

- имеющееся у страховщика право расторжения договора;

- конвертация договора страхования жизни в договор без уплаты взносов

До истечения установленного в напоминании срока платежа страховщик связан своими обязательствами по договору и предоставленное страховое покрытие остается в силе. Если же страховое событие произошло по истечении установленного срока платежа, а страхователь еще не погасил свою задолженность на этот момент времени, то страховщик освобождается от своих договорных обязательств. Для решения вопроса о погашении задолженности страхователя принципиальное значение имеет момент отправки денег страховщику.

Платеж последующих страховых взносов

Правовые последствия квалифицированного напоминания об уплате долга для наступления ответственности страховщика

Платеж в течение установленною срока

По истечении установленного срока платежа

Страховщик связан своими обязательствами по договору страхования

При уплате последующих страховых взносов до наступления страхового события страховщик остается связанным своими обязательствами

При просрочке платежа на момент наступления страхового события страховщик освобождается от исполнения своих обязательств

Право страховщика на расторжение договора страхования

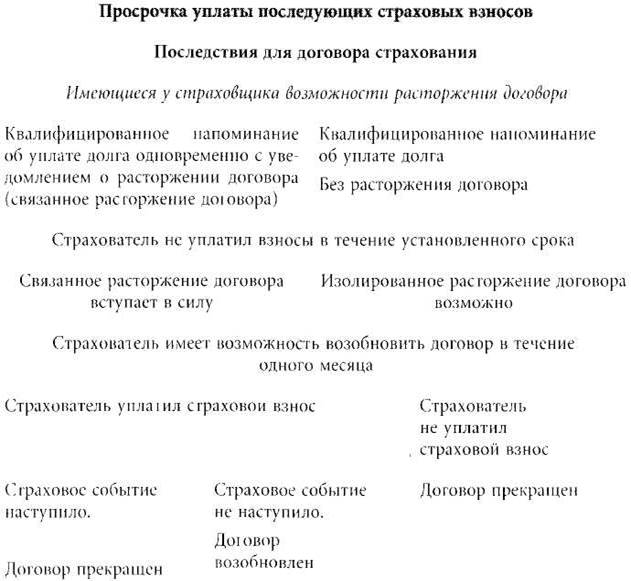

В случае просрочки платежа страховщик имеет также право на прекращение договора страхования. Если при неуплате первого страхового взноса закон предоставляет страховщику право отказа от договора, то при неуплате последующих взносов страховщик может лишь расторгнуть договор на будущее.

Различают изолированное и связанное расторжение договора страхования.

- Изолированное расторжение договора может иметь место после безрезультатного истечения установленного срока платежа без предупреждения о расторжении.

- Связанное расторжение договора осуществляется одновременно с квалифицированным напоминанием об уплате долга. Закон предоставляет страховщику такую возможность в целях упрощения делопроизводства, поскольку при связанном расторжении договора отпадает необходимость в подготовке отдельного письма с уведомлением о расторжении договора. Однако договор может быть расторгнут таким образом лишь при условии, что на момент истечения установленного срока платежа просрочка по уплате страховых взносов так и не была устранена страхователем. Таким образом, закон предоставляет страховщику право выбора: в письменном напоминании об уплате долга он может уведомить страхователя о возможности изолированного расторжения договора по истечении срока платежа или одновременно с письменным напоминанием известить его о расторжении договора. В последнем случае он должен указать страхователю на то, что расторжение договора вступает в силу лишь по истечении срока платежа.

В случае изолированного расторжения договора страхования страховое покрытие прекращается с получением страхователем соответствующего заявления, а в случае связанного расторжения - по истечении установленного срока платежа. В страховании жизни одновременно производится конвертация накопительного договора в договор без уплаты страховых взносов. Страховщик имеет право после расторжения договора востребовать от страхователя страховые взносы за текущий период страхования.

Если в течение одного месяца после расторжения договора страхователь уплатит страховой взнос, то правовые последствия расторжения договора прекращаются. Этот месяц получил название срока возобновления договора (Reaktivierungsfrist). При изолированном расторжении договора отсчет срока возобновления начинается с момента получения страхователем извещения о расторжении договора, а при связанном расторжении - по истечении установленного срока платежа. В случае наступления страхового события возобновление расторгнутого договора становится невозможным.

Выводы

Просрочка уплаты страховых взносов

Различия в последствиях неуплаты первого и последующих страховых взносов

Последствия в отношении

Неуплата первого страхового взноса

Неуплата последующих страховых взносов

Права требования уплаты просроченных взносов

Принудительное взыскание через суд в течение трех месяцев по истечении установленного срока платежа

Принудительное изыскание через суд в течение срока исковой давности или срока, в течение которого возможна реализация взыскания

Действия страхового покрытия

Страховщик освобождается от исполнения своих обязательств по договору (страховое покрытие начинает действовать с момента уплаты первою страхового взноса)

Страховщик освобождается от исполнения своих обязательств по договору после безрезультатного квалифицированного на поминания об уплате долга. Страхование жизни: конвертация договора накопительного страхования в договор без уплаты взносов

Договорных отношений

Отказ от договора:

Расторжение договора:

- истинный,

- изолированное,

- фиктивный (действие распространяется в прошлое)

- связанное (распространяется на будущее)

Возможно возобновление договора.

Страхование жизни: конвертация накопительного договора в договор без уплаты взносов