Как избежать государственных проверок и снизить уровень контроля над бизнесом?

Новой точкой роста страхового рынка может стать вменённое страхование, сообщает портал «Allinsurance.kz» со ссылкой на аналитическую службу «Finprom.kz».

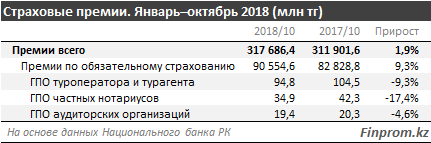

Политика государственного регулирования в бизнесе идёт по пути снижения уровня надзора и регулирования, но, в то же время, государство усиливает ответственность участников рынка перед потребителями. Сегмент страхования профессиональной ответственности в РК пока развит слабо. Так, объём премий, собранных за 10 месяцев в сфере обязательного страхования гражданско-правовой ответственности туроператоров и турагентств, составил всего 94,8 млн тг — на 9,3% меньше, чем в аналогичном периоде годом ранее. Премии в сфере страхования ГПО частных нотариусов тоже в минусе (на 17,4% за год, до всего 34,9 млн тг), как и аудиторских организаций (на 4,6%, до 19,4 млн тг).

Однако специалисты уверены: у рынка есть все предпосылки для развития и роста. Аналитики Ассоциации страховщиков Казахстана считают, что законодательные требования сделают этот сегмент более чем востребованным.

Речь, в первую очередь, о развитии саморегулирования в бизнесе. Государство планомерно развивает профессиональную деятельность, в рамках которой в отдельных отраслях заменяет лицензирование саморегулированием. При этом от профессиональных участников требуется гарантировать имущественную ответственность перед третьими лицами. Например, создание саморегулируемых организаций (СРО) предусмотрено законами «Об оценочной деятельности» и «Об адвокатской деятельности и юридической помощи» в обязательной форме.

Законодательство предусматривает, что СРО отвечает по своим обязательствам и обязательствам своих членов перед потребителями произведённых ими товаров и услуг. Обеспечить имущественную ответственность можно через создание компенсационного фонда либо через страхование гражданской ответственности и привлечение к ответственности участников СРО. Ввиду того, что саморегулирование развивается в сфере малого и среднего бизнеса, где денежные потоки невелики, а имущественные обязательства весьма серьёзны, страхование является наиболее дешёвым и оптимальным инструментом гарантирования имущественной ответственности. Для начинающего бизнесмена, который только запустил деятельность и хочет вступить в профессиональное сообщество, гораздо дешевле будет застраховать свою ответственность, чем вносить взнос в компенсационный фонд.

Напомним, в 2018 году в НПП «Атамекен» аккредитована 141 ассоциация (союз). 6 СРО в добровольной форме действуют в сфере строительства. Также созданы СРО актуариев, юридические палаты, коллегии адвокатов и т. д.

Таким образом, новой точкой роста страхового рынка в перспективе будет вменённое страхование. Это подвид обязательного страхования, при котором требование об обязательном страховании, виды и минимальные условия страхования устанавливаются законодательными актами, а иные условия и порядок страхования определяются соглашением сторон.

Помимо законодательных предпосылок, сформированных государственной политикой в отношении предпринимательства, на рынок влияет востребованность страхования ответственности со стороны бизнеса. В сегодняшних условиях сформирован спрос на страхование ответственности застройщика; медицинских учреждений и частнопрактикующих врачей; поставщика по договорам государственных закупок; перевозчика, экспедитора; охранных организаций; владельцев складских помещений; арендодателя и арендатора и т. д.

Ещё один важный для бизнеса момент: страхование избавляет от государственных проверок (п. 8 ст. 141 ПКРК). Бизнес, отнесённый ко второй группе (выборочные, внеплановые проверки и иные формы контроля и надзора), после заключения договора страхования гражданско-правовой ответственности перед третьими лицами переводится в третью группу, в которой проверки могут проводиться только на основании жалоб.

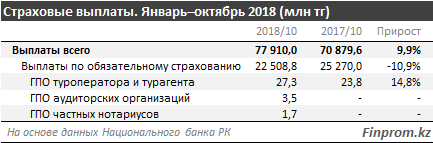

Заметим, на фоне спада премий выплаты в сфере профессионального страхования ответственности, напротив, выросли. Так, выплаты в сегменте страхования ГПО туроператоров и турагентств увеличились сразу на 14,8% за год, до 27,3 млн тг. Также в этом году, в отличие от прошлого, появились выплаты в сегментах страхования ГПО аудиторов (3,5 млн тг) и частных нотариусов (1,7 млн тг).

Рост выплат, а следовательно, и увеличение количества страховых случаев в секторе позволяет спрогнозировать также и рост спроса.