Ровно год назад мы предупреждали о риске экономического спада и десинхронизации мирового роста. С тех пор мировые индексы деловой активности упали ещё ниже, на долларовых рынках наблюдается снижение ликвидности, геополитический риск растёт, а повышение индекса доллара США бьёт по рынкам развивающихся стран. Всего за пару кварталов тенденция роста, которая больше зависит от США и изменения доллара, пришла на смену мировой синхронизированной экономике.

Несмотря на то, что в целом эксперты были настроены весьма оптимистично по отношению к евро в 2018 году, экономическая ситуация очень быстро ухудшилась. Для Еврозоны индекс экономической неожиданности (Citi Economic Surprise Index) находится в отрицательной области с начала этого года и достиг минимального уровня с 2016 года. В настоящее время это худший показатель среди стран G10 после Канады, для которой индекс установился на уровне: -68,1.

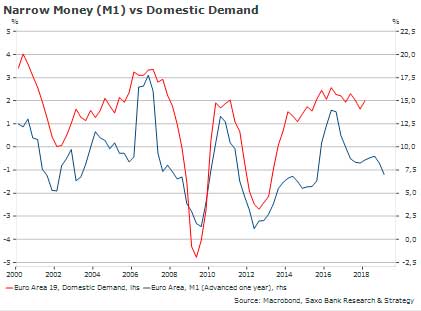

Резкий спад в темпах роста «узких» денег (М1) на фоне сокращения кредитного импульса (-0,3% от ВВП в первом квартале 2018 года) подтверждает, что с мечтами об «устойчивом росте Еврозоны» покончено, и начался новый и более ограничительный кредитный цикл. До настоящего времени отрицательное влияние ужесточения денежно-кредитных условий ограничивалось за счёт стимулирования совокупного спроса через внешний сектор (в основном экспорт в связи со слабым реальным эффективным валютным курсом Еврозоны) и увеличения числа нефинансовых корпораций с достаточным количеством средств на балансе, которым не требуются кредиты банков. Однако отражение ужесточения денежно-кредитных условий и геополитического риска (в основном связанного с торговыми войнами) на объективных данных Еврозоны – это лишь вопрос времени.

Взрывная смесь: торговая война и ухудшение финансовых условий

До настоящего времени отрицательные последствия торговой войны оказывали довольно ограниченное влияние на рост. Мы наблюдаем значительное повышение цен на некоторые импортные товары США (например, стиральные машины, цены на которые выросли на 20% за последние два месяца), но общий эффект по-прежнему невысокий. Согласно большинству оценок, чистый эффект от новых мер для экономики США и Китая может составить 0,1% от ВВП, что совсем не много.

Такие примеры из истории, как квоты на японские автомобили, введённые администрацией Рейгана в 1981 году, как правило, подтверждают, что в случае избегания полномасштабной торговой войны отрицательное влияние на рост и даже на рынок акций будет довольно незначительным. Тем не менее, история показывает, что торговые ограничения больше всего вредят тем странам, которые их вводят. Так тарифы на японские автомобили привели к потере 60 000 рабочих мест в США в 1980-х годах.

Текущую напряжённость отличает то, что президент Трамп действительно одержим диспропорциями в двусторонних торговых отношениях. Как и в каждой мыльной опере, здесь всё может рухнуть в любой момент. Исследователи Европейского центрального банка считают, что в случае полномасштабной торговой войны, при которой США введёт тарифы в размере 10% на все импортные товары, а все торговые партнёры ответят аналогичными тарифами в 10%, американский ВВП ждёт рецессия, которая продлится полтора-два года, а мировые темпы роста будут ниже 3%. Иными словами, всё достаточно серьёзно.

Учитывая, что финансовые условия ухудшаются очень быстро, ситуация может стать крайне опасной, если угрозы торговле будут по-прежнему нарастать. Уже несколько месяцев на рынок влияет политическая ситуация, но низкому кредитному импульсу, повышению стоимости капитала и снижению ликвидности (особенно на долларовых денежных рынках) уделяется недостаточно внимания. С нашей точки зрения, маловероятно, что текущее развитие протекционизма само по себе сможет вызвать экономический кризис. Но оно может стать последней каплей.

Китай может спасти мировую торговлю

При этом всё не так плохо, как кажется. Пока Китай ответил США только аналогичными мерами и не стремится к эскалации конфликта. Если бы Китай действительно хотел настоящей торговой войны, самым эффективным методом борьбы были бы проверки санинспекторов в местных компаниях, которые играют ключевую роль в американской производственной цепи, с их последующим закрытием через пару недель или месяцев. Тогда ущерб для американских компаний был бы гораздо серьёзнее, чем при повышении тарифов Пекином.

Похоже, что, воздерживаясь от таких действий, Китай стремится к мирной политике и готов поддерживать мировую экономику. На фоне неутешительных экономических данных и роста напряжённости в торговле Китай решил ослабить свою денежно-кредитную политику в третий раз за этот год. На прошлой неделе Народный банк Китая уменьшил норму обязательных резервов на 50 базисных пунктов, способствовав высвобождению примерно 700 млрд юаней в ликвидности для поддержки кредитования малого и среднего бизнеса и замены долговых обязательств акциями в начале июля.

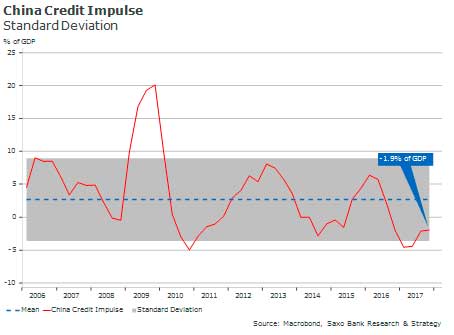

Китай делает то, что делают всегда при экономическом спаде: он пытается укрепить экономику и вернуть кредитный импульс к положительным значениям. Кредитный импульс Китая по-прежнему низкий и достиг -1,9% от ВВП, но по сравнению с минимальным значением 2010 года он медленно поднимается и, возможно, пробьёт нулевую отметку быстрее, чем мы думаем, если китайские власти решат, что нужно продолжать поддерживать экономику в условиях торговой войны.

У Китае всё ещё есть много вариантов противостояния последствиям напряжённости в торговле. Страна может выбрать более стимулирующую денежно-кредитную политику через требуемую норму доходности или прибегнуть к налоговым стимулам. С 2019 года рост кредитного импульса должен компенсировать хотя бы часть ущерба от введения американских тарифов на китайские товары, а также поддержать экономические секторы, в которых наблюдается спад, например, китайский рынок недвижимости.

На данном этапе сложно предугадать развитие торговой политики США (которая теперь нацелена на немецкие автомобили), но почти очевидно, что Китай сделает всё, чтобы избежать полномасштабной торговой войны и соответствующей волатильности, потому что финансовая и денежно-кредитная стабильность – основа будущего экономического развития страны.

Подготовлено Wfin.kz