Описание продукта: особенности, преимущества и недостатки

На основе технико-экономического исследования, проведённого Всемирным банком в 2011 году, оказалось, что Казахстан обладает значительным потенциалом для разработки и реализации Индексного страхования на основе региональной урожайности сельхозкультур (AYII) в качестве альтернативы или дополнения к существующей системе страхования в растениеводстве, которая основана на страховании прямых затрат на производство продукции растениеводства.

Особенности, преимущества и недостатки AYII

Особенностью AYII является то, что в рамках этого продукта не возмещаются потери урожая сельскохозяйственных культур на индивидуальном поле или в период роста культур. Продукт «Area Yield Index Insurance» предусматривает выплату сельхозпроизводителям в случае снижения урожайности против средней урожайности по области (урожайность фактически является индексом) в определёной географической зоне (например по общей посевной площади яровой пшеницы, выращенной в одном районе).

Индексное страхование региональной урожайности основано на страховании уровня урожайности (СУ), которая выражена в процентах (так называемый «уровень покрытия») от исторической средней урожайно-

сти по каждой культуре в различных географических областях, таких как, например – район, которые называются страховой единицей (СЕ).

Фермеры, чьи поля расположены в пределах СЕ, смогут приобрести страховое покрытие, уровень которого, как правило, варьируются минимум от 50 % и не более 80 % от исторической средней урожайности в этом районе. Фактическая средняя урожайность по застрахованным культурам устанавливается путём замеров на выбранных полях (как правило, методом фактического сбора с определённой площади или методами дистанционного зондирования) в пределах СЕ и возмещение выплачивается в том случае, если фактическая средняя урожайность ниже уровня покрытия, приобретённого каждым фермером.

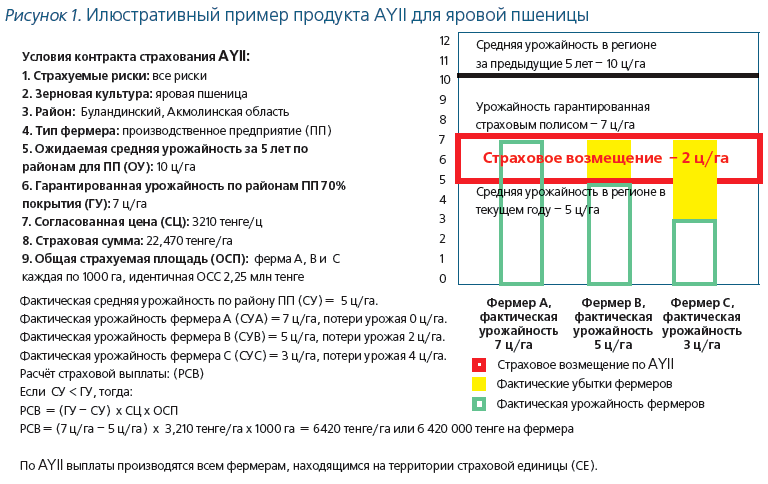

Для примера базовые положения по страхованию и возмещению убытков по AYII для яровой пшеницы показаны на рисунке 1. Для этого примера выбран Буландинский район Акмолинской области. В этом примере принят 5-летний уровень средней урожайности для яровой пшеницы на уровне 10 ц/га в Буландинском районе и всем фермерам было предложено приобрести покрытие на уровне 70 %, то есть по средней урожайности 7 ц/га.

Стоимость страхового покрытия за центнер составляет 3,210 тенге, отсюда получается стандартное страховое покрытие 22,470 тенге/га. Три фермера, каждый из которых осуществляет посадки на площади 1000 га, приобрели страховое покрытие. Предположим, что прошедший сезон был умеренным в части засухи и фермер А получил на своём участке средний урожай – 7 ц/га, фермер В понёс значительные потери и урожайность на его участке составила 5 ц/га, фермер С получил в среднем только 3 ц\га. В соответствии с условиями полиса AYII расчёт страхового возмещения отдельному фермеру производится не на основании его индивидуальных показателей урожайности, а на основании среднего показателя урожайности, который рассчитывается по району в целом. В нашем примере средний уровень урожайности по району составил всего 5 ц/га и средняя потеря урожайности составила 2 ц/га (7 - 5 ц), таким образом, страховое покрытие составит 6420 тенге/га. Каждый из застрахованных фермеров получит страховое покрытие из расчёта стоимости 2 ц/га на каждые свои 1000 га, что составит 6 420 000 тг, при том что фермер А достиг уровня урожайности относительно среднего застрахованного уровня в 70 % от средней региональной урожайности, а фермер С имел потери больше, чем 2 ц/га на своём участке.

Продукты Индексного страхования AYII работают лучше всего, когда системы производства сельскохозяйственных культур, технологический уровень фермеров и урожайность в определённой страховой единице (СЕ) относительно однородны и, кроме того, AYII лучше всего реагирует на системные риски, такие как засуха, которые, как правило,одинаковым образом влияют на производство и урожайность фермеров в пределах больших географических территорий. В Казахстане система производства яровой пшеницы понятна и довольно однородна на районном уровне, но различия в технологическом уровне, средней производительности и урожайности делят производителей пшеницы на две категории: 1) производственные предприятия и 2) коммерческие фермеры. По сути AYII является продуктом катастрофического страхования и, в принципе, различия по технологиям и урожайности для двух категорий производителей не существенны, но этот продукт является неподходящим для использования в качестве инструмента классического страхования сельхозкультур. (Смотреть ниже информацию для дальнейшего обсуждения вопросов однородности производства яровой пшеницы на районном уровне и вопросов базисных рисков).

Основными преимуществами продукта AYII является то, что моральный риск (мошенничество) и антиселекция минимизируются, точно так же, как значительно снижается стоимость администрирования договора страхования. Поскольку в соответствии с договором страхования выплата производится на основании снижения показателей урожайности по району в целом, а не на основании показателей отдельного фермера, то никто из фермеров не может влиять на показатели урожайности и расчёты страхового возмещения, что значительно снижает антиселекцию и моральный риск. Административные расходы также значительно сокращаются, поскольку отпадает необходимость предварительного осмотра объекта страхования и осмотра с целью урегулирования страхового случая на каждом поле, но по предварительно согласованной выборке производится оценка средней урожайности сельхозкультур на участках в пределах страховой единицы (СЕ). Такая экономия затрат может быть передана фермерам в виде снижения страховых премий.

Главным недостатком продукта AYII является так называемый Базисный риск, или потенциальная разница между застрахованным уровнем региональной урожайности на входе и фактической урожайностью, полученной конкретным фермером на застрахованной территории. Базисный риск возникает в случаях, когда отдельный фермер может понести серьёзные потери урожая из-за локализованной опасности, например града, наводнения (если его посевы расположены поблизости от реки), а в связи с тем, что эти локализованные потери не влияют в целом на урожайность в районе, то такой фермер, имея серьёзные убытки, в результате может не получить страховое возмещение. Кроме того, базисный риск может возникнуть в результате ситуации, когда производительность и урожайность отдельных фермеров очень неоднородна (разная) в пределах одного района, что приводит к некорректному использованию регионально-ориентированного подхода.

AYII - довольно гибкий продукт для страхования сельхозкультур, который может быть внедрён на микроуровне, то есть для страховой защиты индивидуальных фермеров и в качестве альтернативы - на мезоуровне как продукт, разработанный для финансовой защиты кредитных портфелей региональных финансовых институтов. В Казахстане имеются возможности для одновременной разработки продукта AYII как на микроуровне для средних и крупных производителей пшеницы (или других зерновых), а также на мезоуровне как продукта для защиты кредитных портфелей микрофинансовых организаций (МФО) или кооперативов, объединяющих большое число мелких сельских хозяйств в отдельных районах на юге Казахстана.

Таблица 1. Преимущества и недостатки продукта AYII

ПреимуществаМинимизация антиселекции и моральных рисков Страховое возмещение рассчитывается на основе средней региональной урожайности, а не показателях урожайности отдельного фермера. Таким образом, отдельный фермер не может влиять на показатель урожайности на выходе. Наличие данных по урожайности для целей страхования В Казахстане имеются исторические данные по урожайности на региональном и зональном уровне. Комплексные программы мульти-рискового страхования подходят для страхования от системных рисков Полис от всех рисков начинает работать, когда урожайность снижается ниже гарантированного полисом уровня и это лучше всего подходит для ситуаций, связанных с системным риском (таким как, например, засуха), который поражает равномерно территорию, входящую в состав страховой единицы. Низкая стоимость андеррайтинга и дистрибуции страхового продукта Не возникает необходимости проведения предварительных осмотров фермерских угодий или сбора персональных данных об урожайности. Низкая стоимость процесса урегулирования убытков Не требуется оценки вреда, причинённого отдельному участку посевов, которое затратно по времени и средствам. Ценовая доступность продукта Комбинация в виде снижения риска по потере урожайности и снижение административных расходов создаёт потенциал для снижения стоимости страховой премии для индивидуальных фермеров по сравнению с продуктами классического страхования. |

НедостаткиПроблема Базисного рискаВозникновение Базисного риска зависит от того, насколько урожайность отдельного фермера на выходе положительно коррелирует с индексом региональной урожайности. Не подходит для локализованных опасностей Страхование на основе региональной урожайности не работает в случаях с высокими убытками, произошедшими вследствие локализованных опасностей, таких как град, локальные затопления и локальные заморозки. Требуется разработка взаимосвязанной региональной системы растениеводства с учётом агроклиматических рисков Страхование на основе региональной урожайности работает лучше всего в однородных климатических зонах, в которых технологии возделывания культур для застрахованного урожая являются одинаковыми (например одинаковые сорта культур, сроки посева, практика управления). Достоверность исторических данных по региональной урожайности Методы измерения урожайности и имеющаяся отчётность могут вызывать сомнения в достоверности данных об исторической урожайности. Проблемы точного измерения региональной урожайности Ошибка выборки и смещение перечислителя может быть серьёзной проблемой при определении средней региональной урожайности. Временные задержки в урегулировании претензий Часто фермерам приходится ждать от 3 до 6 месяцев после окончания сбора урожая публикации официальных результатов о региональной урожайности для того, чтобы получить страховое возмещение, если оно полагается. |

Вопрос Базисного риска

Базисный риск можно определить как потенциальное несоответствие в плане производительности и урожайности в отдельных местах географической зоны, определяемой как СЕ для целей AYII. Особенность системы выплат AYII, основанной на фактической потере урожая или снижении урожайности по сравнению со средней региональной урожайностью (индексом) в определённой географической зоне, создаёт определённые возможности для возникновения Базисного риска в этом виде страхового продукта. По этой причине могут возникнуть две нежелательные ситуации:

(а) производители, которые не подверглись снижению урожайности ниже уровня покрытия, предусмотренного полисом, также получат страховое возмещение в случае, если средняя урожайность по региону будет ниже гарантированного уровня и

(б) производители, которые фактически собрали урожай на уровне ниже предусмотренного полисом покрытия, не получат страхового возмещения, если фактическая средняя урожайность в пределах страховой единицы (СЕ) будет выше уровня покрытия, предусмотренного полисом. Обе ситуации являются серьёзным недостатком продукта AYII. Поэтому вопрос базисного риска должен быть серьёзно учтён при разработке продукта AYII.

Базисный риск может быть смягчён, но его нельзя полностью исключить из портфеля AYII. Вопрос базисного риска определяется тем, как коррелирует уровень урожайности на поле отдельного фермера и урожайность географической территории, выбранной в качестве страховой единицы (СЕ) для целей страхового покрытия. С целью смягчения базисных рисков выбор уровня гарантированной урожайности для целей страхового покрытия и определение СЕ являются ключевыми позициями, которые необходимо учитывать при разработке продукта AYII. Опыт работы с продуктом AYII показывает, что чем выше устанавливается уровень страхового покрытия, тем выше становится базисный риск, точно так же чем больше определяется географическая территория в качестве страховой единицы, тем выше становится базисный риск. Базисный риск приобретает серьёзное значение для продукта AYII, когда установленный уровень страхового покрытия становится сравним с фактической урожайностью. Небольшая разница в уровне покрытия и фактической урожайностью может быть обусловлена неспецифическими рисками, какими как ненадлежащий севооборот и практика растениеводства, а не погодные условия. В случае высокого уровня покрытия, корреляция между фактическим уровнем урожайности на поле отдельного фермера и фактической урожайностью на географической территории, определённой в качестве СЕ, не будет достаточно сильной. Правильное определение страховой единицы (СЕ) также является ключевым фактором в смягчении базисного риска при расчёте покрытия в рамках продукта AYII. Границы зон в целях AYII должны быть выбраны таким образом, чтобы сгруппировать вместе максимально возможное количество ферм с похожим климатом и почвами (Skees, 1997 г.). Другими словами, чем большие географические области, выбранные в качестве СЕ, тем меньше вероятность того, чтобы сгруппировать вместе наибольшее возможное количество ферм с похожим климатом и почвами.

Базисный риск может быть смягчён, но его нельзя полностью исключить из портфеля AYII. Вопрос базисного риска определяется тем, как коррелирует уровень урожайности на поле отдельного фермера и урожайность географической территории, выбранной в качестве страховой единицы (СЕ) для целей страхового покрытия. С целью смягчения базисных рисков выбор уровня гарантированной урожайности для целей страхового покрытия и определение СЕ являются ключевыми позициями, которые необходимо учитывать при разработке продукта AYII. Опыт работы с продуктом AYII показывает, что чем выше устанавливается уровень страхового покрытия, тем выше становится базисный риск, точно так же чем больше определяется географическая территория в качестве страховой единицы, тем выше становится базисный риск. Базисный риск приобретает серьёзное значение для продукта AYII, когда установленный уровень страхового покрытия становится сравним с фактической урожайностью. Небольшая разница в уровне покрытия и фактической урожайностью может быть обусловлена неспецифическими рисками, какими как ненадлежащий севооборот и практика растениеводства, а не погодные условия. В случае высокого уровня покрытия, корреляция между фактическим уровнем урожайности на поле отдельного фермера и фактической урожайностью на географической территории, определённой в качестве СЕ, не будет достаточно сильной. Правильное определение страховой единицы (СЕ) также является ключевым фактором в смягчении базисного риска при расчёте покрытия в рамках продукта AYII. Границы зон в целях AYII должны быть выбраны таким образом, чтобы сгруппировать вместе максимально возможное количество ферм с похожим климатом и почвами (Skees, 1997 г.). Другими словами, чем большие географические области, выбранные в качестве СЕ, тем меньше вероятность того, чтобы сгруппировать вместе наибольшее возможное количество ферм с похожим климатом и почвами.

Международный опыт внедрения продуктов AYII

Индексное страхование на основе региональной урожайности внедрено во многих странах. В конце 1970-х годов Индия внедрила AYII, а США и Канаде предложили этот продукт в начале 1990-х годов. В последнее время другие страны, такие как Марокко, Мексика, Судан и Бразилия, разрабатывают региональные продукты страхования сельхозкультур.

В Индии страхование на основе региональной урожайности работает уже много лет и на сегодня это самая крупнейшая в мире страховая программа, по которой застраховано более 20 миллионов фермеров. Сельскохозяйственная страховая компании Индии (AICI) реализует страхование культур на основе региональной урожайности в рамках Национальной схемы сельскохозяйственного страхования (NAIS). Программа ориентирована на мелких и малорентабельных фермеров (с площадью просевов менее 2 га), которые в значительной степени зависят от доступа к сезонным кредитам под залог урожая. Страхования урожая является обязательным для фермеров-заёмщиков и добровольным - для фермеров без заимствований. Страховая единица, как правило, включает в себя группу близлежащих деревень,которые могут составлять до 27000 акров земли или более на одну культуру и несколько тысяч мелких и малорентабельных фермеров. Фермеры могут выбирать уровень страхового покрытия на 60 %, 80% или максимум 90% от пятилетнего среднего уровня региональной урожайности. Программа администрируется сетью отделений сельскохозяйственных банков в каждом штате, области или блоке (группе деревень). Уровень региональной урожайности устанавливается централизовано. Это - серьёзное и затратное мероприятие, которое страдает от задержек в обработке результатов. Поэтому выплаты нередко затягиваются на 6 месяцев или более.

В США AYII продаётся под названием «Групповой план рисков» (GRP). В рамках GRP выплаты производятся не на основании опыта снижения урожайности отдельного фермера, а на основании фактического значения индекса региональной урожайности для определённой территории, то есть страховой единицы, которая в США определяется на уровне округа (страховая единица в среднем 2500 кв. км). Возмещение по продукту GRP выплачивается, когда фактическая урожайность для застрахованного урожая в округе, в котором расположен страхователь, определённой Национальной службой сельскохозяйственной статистики (NASS), падает ниже гарантированной урожайности конкретного фермера. В рамках GRP фермеры могут выбирать различные уровни покрытия(опции застрахованной урожайности): 90 %, 85 %, 80 %, 75 % или 70 % от ожидаемой урожайности округа. Страховая сумма для каждой сельхозкультуры рассчитывается в процентном отношении от действующей рыночной цены. Производитель может выбрать страховую сумму от минимально 90% до максимально 150 % от действующей рыночной цены. Основанием для выдачи разрешений производителям застраховаться на сумму свыше 150 % от ожидаемой рыночной цены является то, что это даёт адекватную защиту для производителей, чьи собственные урожаи выше, чем в среднем по округу. Окончательные платежи бывают не определены до 6 месяцев после сбора урожая, пока NASS не произведёт расчёт фактической урожайности для каждого округа. После этого платежи осуществляются в течение 30 дней. Страховые полисы GRP наиболее просты в администрировании и дёшевы по цене по сравнению с традиционным индивидуальным страхованием сельхозпроизводителей. Тем не менее отдельные потери урожая могут быть не покрыты, если урожайность в округе отличается от уровня индивидуальных потерь. Этот тип страхования наиболее востребован у фермеров, которые имеют уровень производительности и урожайности (или убытков) примерно такую, которая определяет средние значения по округу. Аций. Над теско.

В США AYII продаётся под названием «Групповой план рисков» (GRP). В рамках GRP выплаты производятся не на основании опыта снижения урожайности отдельного фермера, а на основании фактического значения индекса региональной урожайности для определённой территории, то есть страховой единицы, которая в США определяется на уровне округа (страховая единица в среднем 2500 кв. км). Возмещение по продукту GRP выплачивается, когда фактическая урожайность для застрахованного урожая в округе, в котором расположен страхователь, определённой Национальной службой сельскохозяйственной статистики (NASS), падает ниже гарантированной урожайности конкретного фермера. В рамках GRP фермеры могут выбирать различные уровни покрытия(опции застрахованной урожайности): 90 %, 85 %, 80 %, 75 % или 70 % от ожидаемой урожайности округа. Страховая сумма для каждой сельхозкультуры рассчитывается в процентном отношении от действующей рыночной цены. Производитель может выбрать страховую сумму от минимально 90% до максимально 150 % от действующей рыночной цены. Основанием для выдачи разрешений производителям застраховаться на сумму свыше 150 % от ожидаемой рыночной цены является то, что это даёт адекватную защиту для производителей, чьи собственные урожаи выше, чем в среднем по округу. Окончательные платежи бывают не определены до 6 месяцев после сбора урожая, пока NASS не произведёт расчёт фактической урожайности для каждого округа. После этого платежи осуществляются в течение 30 дней. Страховые полисы GRP наиболее просты в администрировании и дёшевы по цене по сравнению с традиционным индивидуальным страхованием сельхозпроизводителей. Тем не менее отдельные потери урожая могут быть не покрыты, если урожайность в округе отличается от уровня индивидуальных потерь. Этот тип страхования наиболее востребован у фермеров, которые имеют уровень производительности и урожайности (или убытков) примерно такую, которая определяет средние значения по округу. Аций. Над теско.

Источник: Журнал «Рынок Страхования»