Обязательное автострахование является убыточным во всем мире. Но, учитывая статус этого класса страхования, увеличение тарифов является крайней мерой, к которой прибегают в том случае, когда другие меры не способны вернуть рентабельность обязательного автострахования в приемлемые для страховщиков рамки.

С момента введения в действие тарифов ОС ГПО ВТС в 2008 году они не подвергались модернизации. По мнению страховщиков, текущая прямая убыточность (доля выплат в премиях), которая опосредованно характеризует эффективность этого класса страхования, в некоторых регионах Республики Казахстан превышает приемлемый для страховщиков уровень.

Безусловно, корректировка тарифов и приведение их в соответствии с фактической убыточностью – дело важное и нужное. Но, как показывает практика соседних стран, эффект от увеличения тарифов предоставляет краткосрочные выгоды и такие меры очень непопулярны у автовладельцев, особенно у тех, которые добросовестно покупают страховку и никогда не были виновником ДТП. Увеличение тарифов – это крайняя мера, когда все остальные возможности сдерживания убыточности исчерпаны.

Какие есть идеи?

К сожалению, на сегодняшний день все идеи о повышении рентабельности ОС ГПО ВТС сводятся к разговорам об актуализации тарифов. Но никто не оценивал другие возможности. Например, сколько можно «сэкономить» на сокращении выплат, исключив или минимизировав выплаты страховым мошенникам? Или как может поддержать рентабельность ОС ГПО ВТС оптимизация затрат на урегулирование убытков? Ну, или какой эффект на убыточность окажет сокращение количества незастрахованных автовладельцев?

Попробуем оценить возможности последнего варианта.

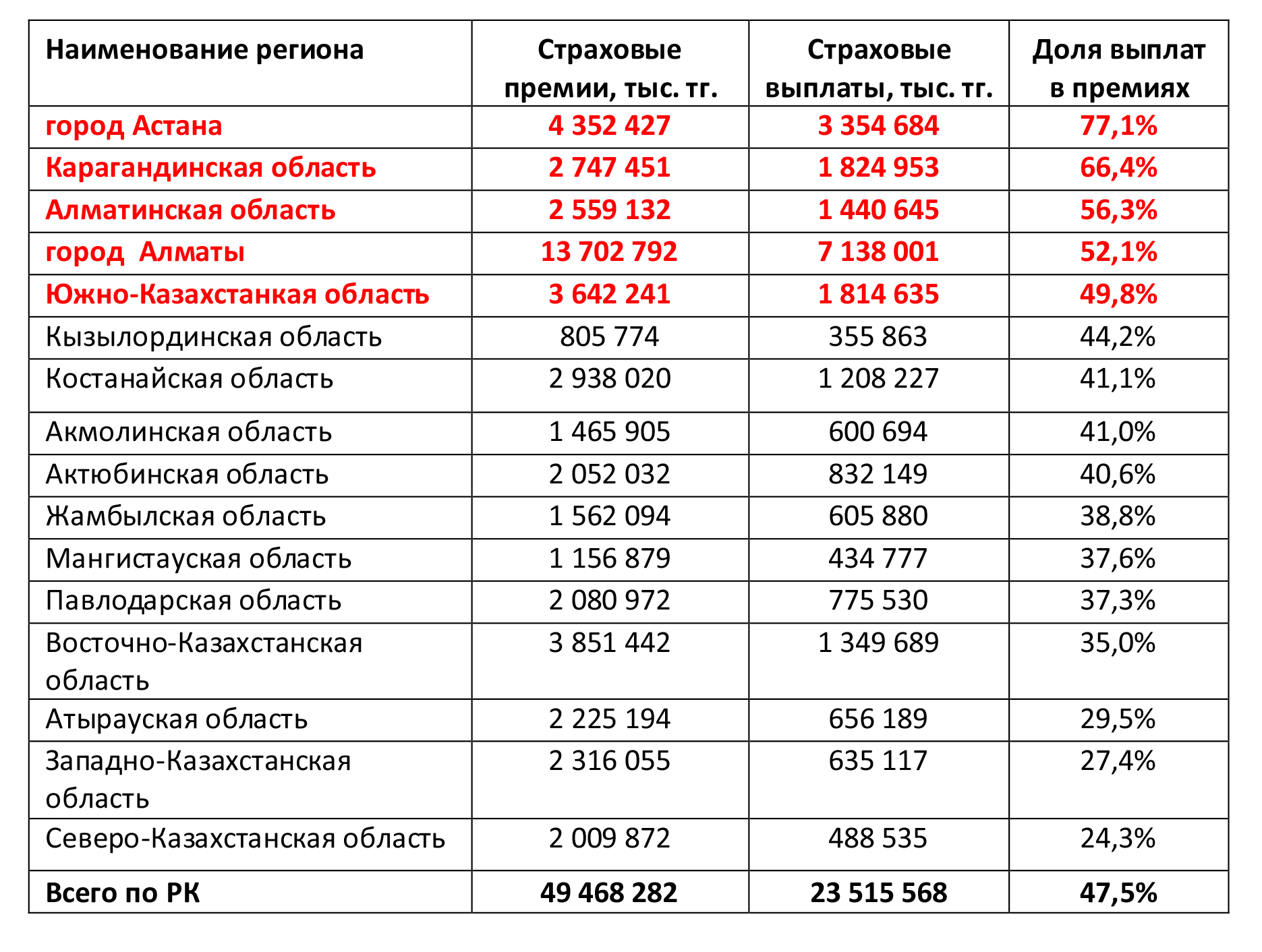

Как видно из представленной таблицы, наибольшая убыточность наблюдается в городах Алматы, Астана, а также в Алматинской, Карагандинской и Южно-Казахстанской областях.

Таблица 1. Прямая убыточность (доля выплат в премиях) по ОС ГПО ВТС в разрезе регионов РК по состоянию на 01.01.2018 г.

Одновременно с высокой убыточностью обязательного автострахования эти регионы также являются самыми активными в части регистрации сделок с автотранспортными средствами.

По данным Ассоциации Казахстанского АвтоБизнеса (АКАБ), в ноябре 2018 года органами МВД на учет поставлено 106 654 автомобиля, что на 5,5% меньше, чем в октябре. По итогам одиннадцати месяцев 2018 года в Казахстане регистрацию прошло 1 094 106 транспортных средств всех типов, это на 53 953 больше, чем за весь 2017 год.

Доля первичной регистраций на фоне общего числа изменилась едва заметно (6,9% против 6,6% в 2017 году), однако в количественном выражении на первичный учет поставлено 75 885 против 62 626 авто, соответственно. Остальные 1 018 221 ед. пришлись на вторичную регистрацию – переоформление автомобилей. На долю физических лиц приходится 94% регистраций, 6% юридические лица.

Больше 38% от общего числа регистраций по-прежнему приходятся на автомобили возрастом старше 20 лет (423 602 единиц). На технику от 10 до 20 лет – 27,4% (300 289 ед.). Количество сделок с автомобилями 2008-2015 годов выпуска – 266 476 ед (24,3%). На автомобили до 3-х лет - 102 810 регистраций. Всего же, по состоянию на 1 декабря 2018 года в Республике Казахстан зарегистрировано 4,45 млн всех типов техники.

Если говорить о количестве заключенных договоров обязательного страхования автовладельца, то количество действующих договоров страхования на 1 ноября 2018 года по данным Национального Банка РК составило всего 3,16 млн единиц, а количество объектов страхования по этим договорам составляет 3,38 млн единиц. Из этого количества нужно исключить договоры, заключенные нерезидентами, которые въехали на территорию Республики Казахстан и получится, что общее количество застрахованного автотранспорта не превышает 3 млн единиц. То есть более четверти автотранспорта в республике не имеет страховки.

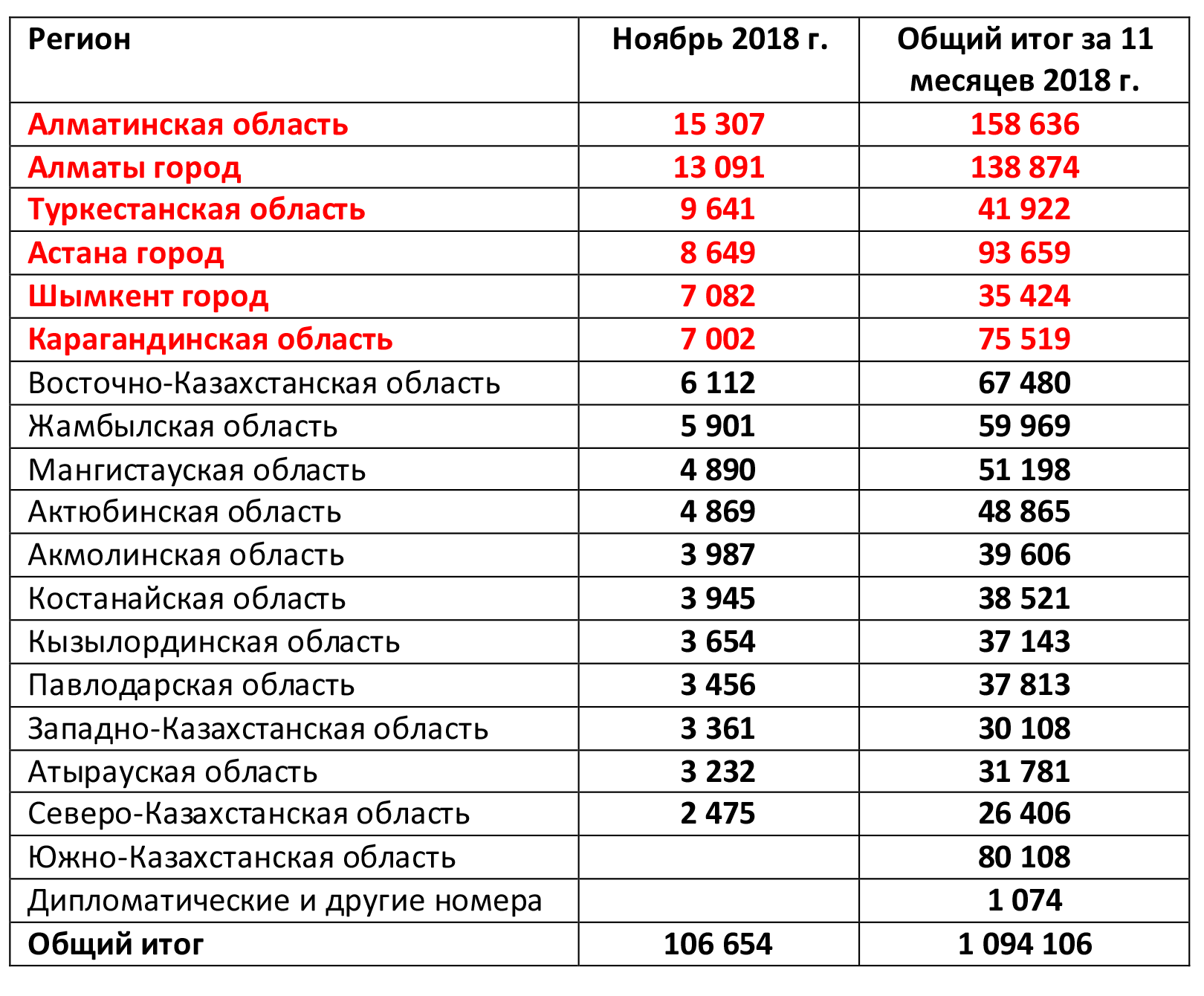

Алматинская область лидирует по количеству регистраций в разрезе регионов, в январе-ноябре здесь было зарегистрировано 158 636 авто. Учитывая ЮКО, Шымкент и образованную летом этого года Туркестанскую область 157 454 регистраций. На третьей позиции – Алматы (138 874 ед.). Четвертая позиция рейтинга регионов за Астаной (93 659 ед.). Карагандинская область замыкает пятерку регионов с результатом 75 519 регистраций.

Таблица 2. Количество регистраций ТС в разрезе регионов, в январе-ноябре 2018 года, в ед.

Интересная выявляется закономерность: два рэнкинга по независящим друг от друга показателям, а лидеры одни и те же. Логично предположить, что если бы была возможность сделать рэнкинг по количеству незастрахованного автотранспорта в разрезе регионов, то, скорее всего, верхние строки были бы заняты аналогично.

Высокая убыточность обязательного автострахования, конечно же, обусловлена высокой аварийностью в высоко рисковых регионах, учитывая большое скопление автотранспортных средств. Но еще одной причиной является реальный «недобор» по объему страховых премий, учитывая тот факт, что в настоящее время обязательным страхованием покрыто не более 75% всех транспортных средств.

Судя по статистике покрытия страхованием, ресурсы для стабилизации убыточности через увеличение покрытия страхованием еще есть, если понять, какое количество незастрахованных авто колесит по высоко убыточным регионам.

Что бы помогло исправить ситуацию?

К примеру, разработка механизма дополнительного принуждения к покупке страховки через обязательное ее наличие, к примеру, в сделках регистрации транспортных средств, если норма, прописанная в законе, и административный штраф не являются стимулом.

Также средства видеофиксации, которых в высоко убыточных регионах являются самой реальной технологией контроля за трафиком автотранспортных средств, могли бы стать мобильным инструментом выявления незастрахованных автовладельцев. Ведь получают же автовладельцы «письма счастья» за превышение скоростного режима или ПДД, почему аналогичные письма не могут быть предоставлены автовладельцам, которые управляют транспортным средством без страховки.

Подготовлено порталом Allinsurance.kz