Эта статья знакомит с исламским страхованием, называемым такафулом, масштабом его распространения по всему миру, укажет на различия между традиционным страхованием и такафулом, включая аспекты корпоративного управления. Затем в статье будут обсуждены вопросы и проблемы внедрения и регулирования такафула.

Введение в такафул

Такафул - это больше, чем просто страхование для мусульман. На самом деле в многонациональных государствах, как Малайзия, есть такафул-операторы (компании), где большинство участников (застрахованных) не являются мусульманами. Для этих людей такафул есть всего лишь ещё один вариант страхования, и не важно, исламский он или нет. Такафул для них представляет ценность. Ценность может быть выражена в распределении избыточной прибыли, лучшей стоимостью полиса, в этическом инвестировании или в концепции объединения вместе с другими участниками для покрытия потерь друг друга. В этом и есть отличие от некоторых других религиозных страховых организаций, таких как сети совместных христианских организаций по страхованию здоровья в Соединённых Штатах, где застрахованные обязательно должны быть прихожанами христианских церквей.

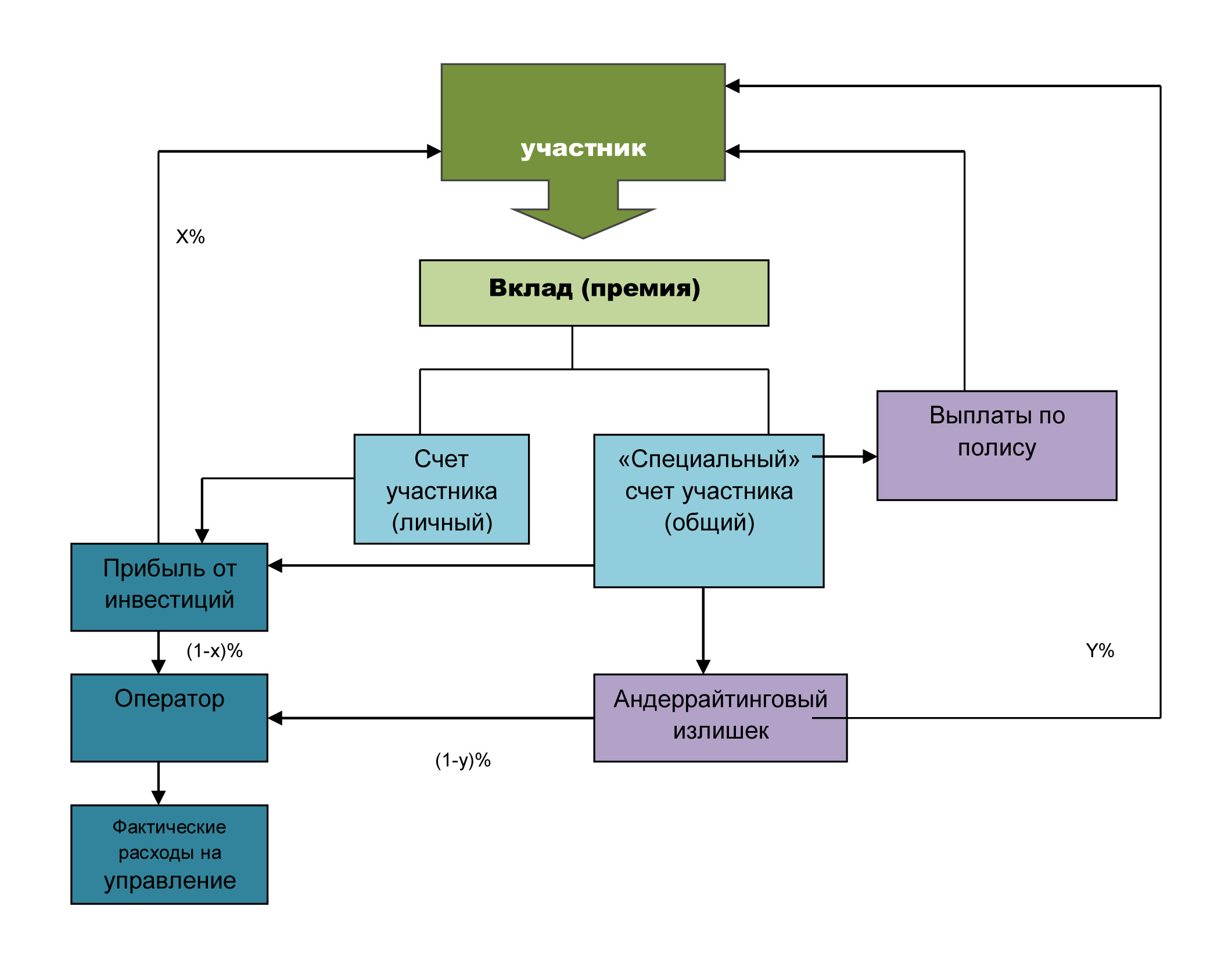

В крупных исламских финансовых экономиках такафул играет важную роль. Такафул используется в сочетании с исламским банкингом и инвестициями с целью обеспечения необходимого покрытия. Появление такафула в мире началось в 1979 году в Судане исламским банком «Фейсал», а в 1984 году - в Малайзии с Исламским Банком. На сегодняшний день самыми популярными продуктами, как правило, являются либо продукты, связанные с исламской банковской деятельностью, такие как кредиты на жилье и автокредитование, либо обязательные виды страхования, такие как автогражданка или страхование от пожара. Развитие такафула проходило в несколько этапов. До 2000 года такафул находился в самом раннем периоде своего развития. В этом этапе Малайзия развивала такафул через модель «Mudharabah» («Мудараба»), где оператор в некоторых случаях мог получить доход от прибыли. Эта модель описана ниже:

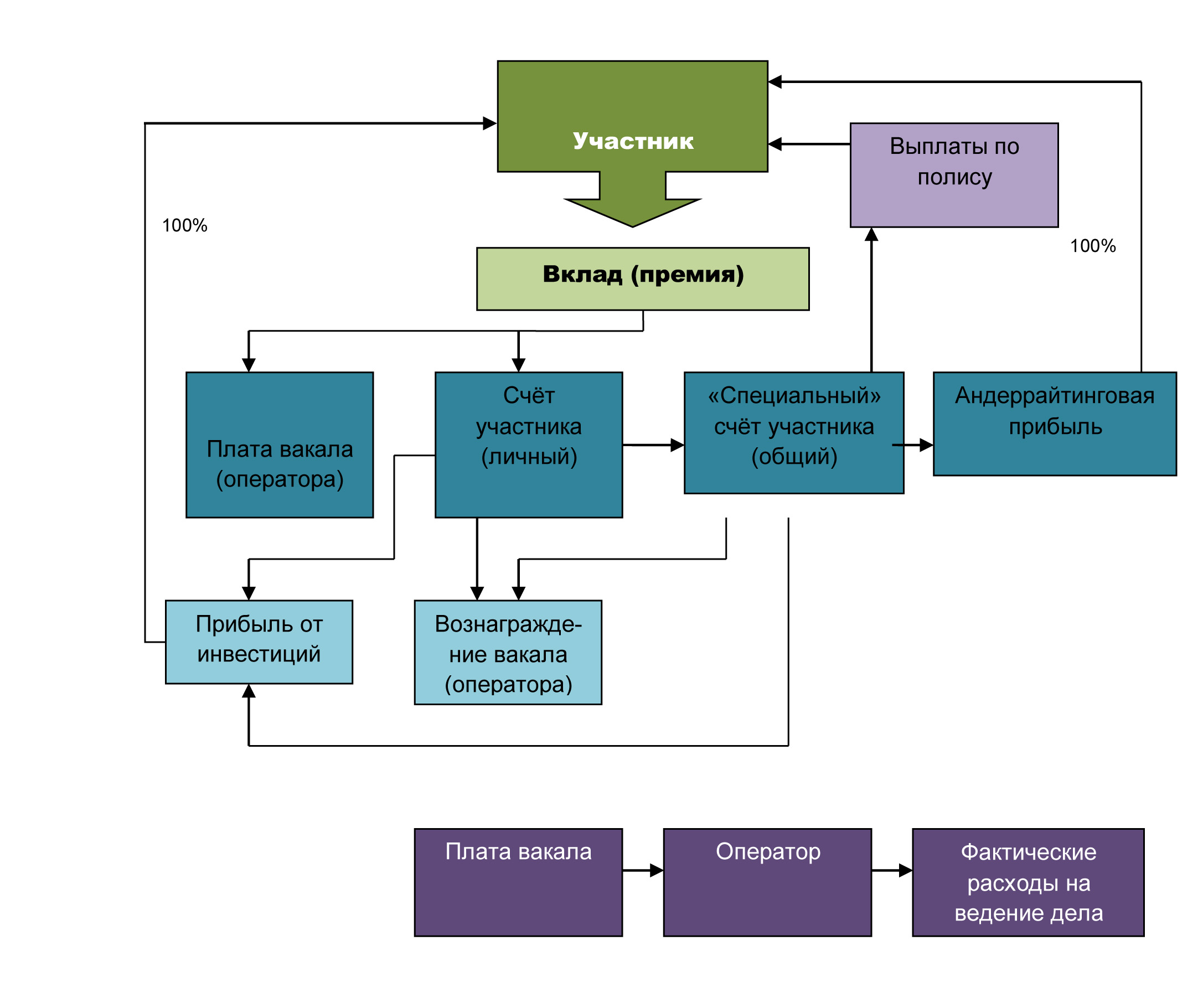

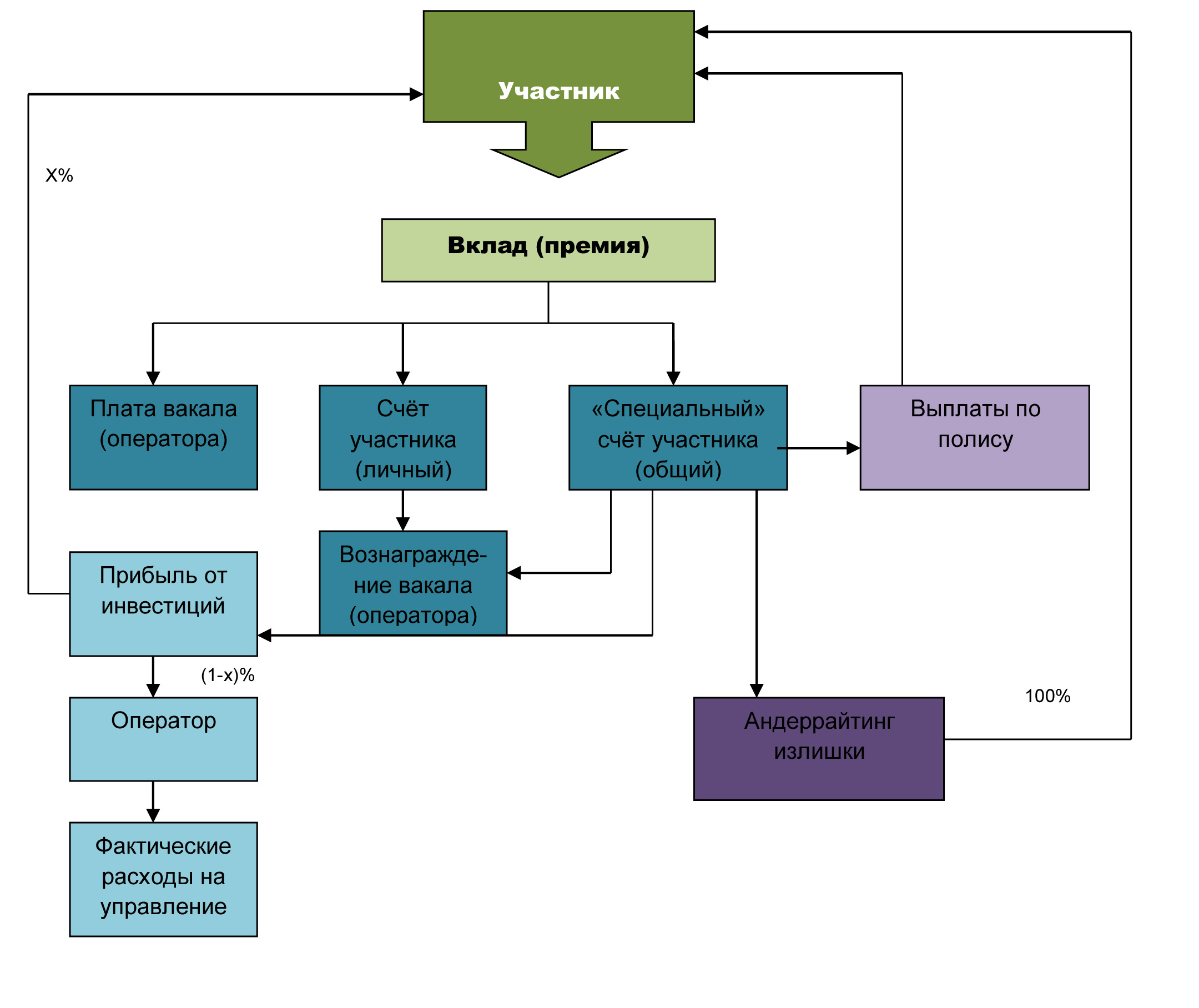

Такие страны, как Бруней, Бангладеш, Индонезия и Шри-Ланка, последовали аналогичной модели. В других частях мира, как например Ближний Восток, в связи с необходимостью разделения избытка эту модель не посчитали подходящей. На Ближнем Востоке, в Судане была использована чистая кооперативная модель. Эта модель является приемлемой для всех, но не позволяет оператору получить достаточную прибыль, так как разделяется только прибыль от инвестирования. В конце 1990-х годов банк «Аль-Джазира» в Саудовской Аравии сделал популярной модель «Вакала». В Малайзии этот метод был перенят компанией «Такафул Ихлас» в начале 2000-х годов, и он описан ниже:

Вакала

Вакала С MUDHARABAH ИНВЕСТИЦИЙ НА ПРИБЫЛЬ

Эта модель стала в некоторой степени нормой во всём мире и пользуется поддержкой за её гибкость. Вакала-вознаграждение может быть получено различными способами и позволяет оператору получать достаточную прибыль, чтобы удовлетворить требование получения общей прибыль на капитал. Сегодня такие транснациональные корпорации, как «Prudential», «HSBC», «Aviva», «AIA», «Allianz», «ING», «Tokio Marine», «Friends Provident», «MSIG», «Hannover Re», «Munich Re», «Swiss Re» и «Scor Re», вовлечены в такафул. Несмотря на то, что такафул вначале был популярен в мусульманских странах, таких как Малайзия, Судан, Саудовская Аравия, Индонезия и Бруней, сейчас он есть в Канаде, Южной Африке, Нигерии, и ранее в Великобритании и США.

Трудно точно определить, что такое успешная такафул-компания. Успех может рассматриваться как возможность продемонстрировать уникальность такафула или же измерять его исключительно с точки зрения новых видов продаж. Например, Амана-такафул в Шри-Ланка удалось выйти на общественность в рамках таких программ и продуктов, как microtakaful (микрострахование). Тем самым повысилась осведомлённость о том, насколько такафул отличается и уникален в противовес пониманию транснациональных корпораций, которые, насколько возможно, рассматривают такафул как схожее с традиционным страхованием явление. Транснациональные корпорации в Малайзии и Индонезии превратили свои успешные традиционные продукты страхования в такафул, сохраняя тот же вид и качество. Эти же транснациональные корпорации используют свои агентские силы для чрезвычайно высоких темпов роста продаж новых продуктов. В целом такафул похож на традиционное страхование тем, что люди не будут активно покупать страховку, поэтому для увеличения объёма продаж необходимы усилия по продаже и проталкиванию продуктов, особенно через агентские сети. Проблема определения успешного такафула во всём мире приводит к проблеме определения самого такафула. Компания, продающая продукты, то есть такафул, одобряется Шариатским советом. Однако существует много «серых зон». Можно ли считать такафулом «окна» в традиционных страховых компаниях в Индонезии? Можно ли считать такафулом иранские страховые компании, работающие согласно шиитским принципам? Что можно сказать о кооперативах в Саудовской Аравии, которые функционируют без Шариатских советов?

В Малайзии, в частности, произошло сильное смещение традиционных страховщиков в сторону продажи такафула. Самыми первыми примерами были «CIMB Aviva» и «Prudential», развивавшие такафул-операции в дополнение к обычной деятельности. Успех «Prudential», в частности в большом росте продаж такафула параллельно с продолжающимся ростом продаж по традиционным продуктам страхования, заинтересовало транснациональные корпорации «AIA» и «ING», которые также начали внедрять такафул. Эти компании, которые были предназначены удовлетворять спрос широкого мусульманского рынка, пожелали продолжать расти в традиционном секторе страхования параллельно с запуском такафула. Расходы в некоторых случаях могли быть разделены между традиционными и такафул-операциями, поэтому традиционные компании усиленно обучали страховых агентов способам продаж такафул-продуктов. Руководителями в таких такафул-операторах являются представители и мусульман, и немусульман, но все аспекты деятельности имеют одобрение Шариатского совета в соответствии с исламскими принципами. Аналогичная тенденция в настоящее время наблюдается и в Индонезии, хотя в Индонезии традиционные страховщики могут напрямую продавать такафул-продукцию в качестве такафул-окна.

С учётом того, что такафул-участники прибыль разделяют, тогда как в традиционном страховании таких правил нет, при одинаковой ставке взноса такафул получит меньше прибыли. Тем не менее такафул-оператор просто управляет рисками, а не берёт на себя риск (по крайней мере, теоретически). В таком случае требования по капиталу должны быть ниже, и это обеспечивает согласованность прибыли на капитал для традиционного страхования и такафула.

Регулирование такафула

Основной целью регулирования является защита интересов застрахованных для обеспечения справедливости и равенства. Регуляторы требуют, чтобы страховщики сильно акцентировались на корпоративном управлении, на повышении надёжности и платёжеспособности страховщика так же, и как на технической обоснованности. Такие требования также относятся и к такафулу, но с учётом его уникальных аспектов.

Существуют различные методы регулирования такафула в мире. В таких странах, как Малайзия и Бахрейн, существует отдельное регулирование для такафула. В Индонезии применяется единый набор правил для традиционного страхования и такафула, но, где это необходимо, существуют и отдельные руководящие принципы для такафула. В Саудовской Аравии есть один набор правил, где требуется, чтобы все страховые компании функционировали на основе концепции кооператива. В месте с этим некоторые страховщики также следуют традиционной практике такафула, такой как наличие Совета по шариату, хотя нет отдельных положений, указывающих на это. В таких странах, как Сингапур и Великобритания, ожидается, что такафул будет функционировать в соответствии с обычными правилами страхования. Хотя каждая страна и ситуация уникальны, важно отметить, что при сильной регулирующей поддержке банка «Негара Малайзия» (страхового регулятора) такафул-индустрия процветает в Малайзии, которая сохранила свою роль в качестве ведущей страны по такафулу во всём мире.

В такафуле акционеры называются операторами, поскольку их роль заключается в управлении рисковым фондом в качестве доверенного лица. Премии, выплачиваемые в этом фонде, называются взносами, так как разные члены делают пожертвования в фонд на благо всех членов фонда. В отличие от страхователей, подразумевающих передачу прав и обязанностей страховщику, члены называются участниками фонда. Такафул иногда называют взаимным страхованием или кооперативом, но в действительности взаимным или кооперативным является лишь рисковый фонд. Такафул в целом есть взаимный или кооперативный фонд, управляемый акционерами, которые требуют соизмеримой доходности на капитал, как и в традиционных страховых компаниях. При регулировании и в корпоративном управлении это должно быть принято во внимание.

Такафул основан на принципах справедливости и прозрачности. В то время как прозрачность довольно проста, справедливость может стать проблемой как из-за технического характера страхования самого себя, а также из-за необходимости соответствовать религиозным принципам. Должна ли справедливость быть на ответственности регулятора, шариатского совета, актуария или кого-то другого? Регулирующий орган должен решить, кто должен нести ответственность за справедливость: шариатский совет, актуарий или сам регулятор, выпуская руководство и, возможно, создавая свой собственный Шариатский совет. В связи с техническими особенностями страхования актуарий в уникальном положении: и не важно, будь он актуарием такафул-оператора или актуарием регулятора. Для регуляторной среды, где существуют только один или несколько такафул-операторов, эта ответственность может быть возложена на актуариев такафул-операторов. Однако, когда такафул-операторов много или существует возможность роста нескольких операторов, регулятору может потребоваться оставить эту ответственность за собой. Особо проблемной является ситуация, когда решение включает в себя не только технические вопросы (требующие одобрения актуария или совета директоров), но и религиозные вопросы. Существует риск необнаружения существования технических проблем в решениях шариатского совета, также как и шариатских аспектов - в технических проблемах. Типичным примером такой проблемы является участие оператора в доле излишка рискового фонда. При определении справедливости разделения излишка оператором существуют шариатские и технические проблемы. В большинстве юрисдикций есть как традиционное страхование, так и такафул, поэтому под справедливостью здесь понимается и справедливость между традиционными страховщиками и такафул-компаниями. Регулятору нужно будет решить, как именно быть справедливым для всех сторон и должны ли быть какие-либо стимулы для оказания помощи в развитии такафула. Проще требовать стремление к сбалансированному управлению, чем его осуществить. Для рынков, где стимулируется развитие такафула, есть потенциал для арбитража путём продажи страховщиком страховки и такафула, и традиционного страхования.

При разрешения специфических вопросов регулирования такафула следует обратиться в Международную ассоциацию страховых надзоров (IAIS), которая установила ключевые принципы страхования (ICP) и рассмотреть, как их применить для регулирования такафула. ICP2 утверждает, что основные цели страхового надзора чётко определены. При регулировании такафула регулятору нужно будет решить, будет ли это относиться к исламской согласованности такафул-оператора. В юрисдикциях, где регулятор обеспечивает чёткие правила для такафула, это означает, что регулятор принял на себя эту роль. С другой стороны, в тех юрисдикциях, где такафул должен следовать обычным правилам страхования, чёткое обеспечение исламской согласованности не является основной целью.

В принципе «Пригодность лиц» (ICP7) отмечается, что основные владельцы, члены правления, руководства, аудиторы и актуарии страховщика достойны и подходят для выполнения возложенных на них функций. Распространяется ли это и на знание шариата? Организация по бухгалтерскому учёту и аудиту для исламских финансовых институтов (AAOIFI) постановила, что за соблюдение шариата несёт ответственность менеджмент компаний. Если руководители такафул-оператора не знакомы с шариатом, означает ли это несоблюдение ICP7?

Корпоративное управление (ICP9) отмечает, что система корпоративного управления признаёт и защищает права всех заинтересованных сторон. Надзорный орган требует соблюдения всех приемлемых стандартов корпоративного управления. Это может быть сложным для такафула, так как корпоративное управление техническими и шариатскими вопросами может быть во многих случаях взаимосвязано. Здесь есть риск того, что вопрос ошибочно будет рассматриваться чисто техническим и не представляться Шариатскому совету для рассмотрения. И, наоборот, потенциально технические вопросы могут быть не замечены до того, как будет принято шариатское решение. В конце концов, несмотря на большое число интерпретаций некоторых аспектов шариата, шариатские решения по такафул-операторам не должны допускать отмену регуляторных требований, существующих в стране. Там, где есть конфликт, регулятор такафула должен иметь возможность переправить его своим советникам по шариату, если таковое предусмотрено в регулировании.

Внутренний контроль (ICP10) утверждает, что надзорный орган требует, чтобы страховщик имел внутренний контроль, который соответствует природе и масштабу бизнеса. Контроль и отчётность позволяют совету директоров и менеджменту отслеживать и контролировать операции. Это должно быть распространено и на шариатский контроль, и на аудит.

Посредники (ICP24) утверждают, что надзорный орган устанавливает требования по взаимоотношению с посредниками непосредственно или через регулирование страховщиков. Это требование должно включать базовые понятия шариата, как это применяется и к такафулу.

Одной из задач регулирования является определение, что именно представляет собой такафул. В Малайзии существует гибкость в отношении определения исламского договора, тогда как в Бахрейне к договорам с регулятором устанавливаются определённые требования. В случае Бахрейна регулирование такафула является более простым благодаря последовательности в толковании шариата, тогда как в Малайзии регулирование имеет некоторые сложности. Тем не менее гибкость позволяет существовать различным видам договоров, есть возможность инновации и развития, что очень важно для молодого и растущего рынка, как такафул. Определение того, что именно представляет собой такафул, даёт возможность понять, можно ли разрешить функционировать окнам, где такафул продаётся традиционными страховыми компаниями как один из видов продуктовой линейки. Окна позволяют такафулу быстро распространиться в стране, но есть недостатки в теоретической приемлемости, особенно с точки зрения платёжеспособности.

Ключевой особенностью регулирования является определение требований по марже платёжеспособности, которой должен придерживаться страховщик. Маржа платёжеспособности может либо определяться по базовой формуле, как это было в Малайзии до недавнего времени, или на основе принципов. Регулирование на основе принципов должно определить методику расчёта различных рисков страховщика и определения, сколько капитала необходимо для покрытия этих рисков, что в духе «Solvency II». Во многих странах по всему миру планируют реализацию «Solvency II» либо внедрение аналогичного режима. Этот метод анализа может оказаться сложным для быстрого определения платёжеспособности. Для такафула это ещё более сложно в связи с прозрачным характером деятельности такафула. Существует так называемый рисковый фонд, объединяющий вклады участников. Этот фонд необходим для покрытия рисков. Что же происходит при нехватке для покрытия остатка в рисковом фонде? Должен ли оператор покрыть этот риск самостоятельно или должна быть разработана новая структура, где участники покрывают свою маржу платёжеспособности? Существует фонд оператора, который предназначен для покрытия расходов и операционных рисков. Регулирование должно чётко определить, какие риски существуют в такафуле и кто несёт ответственность за каждый риск. Большие требования по уровню капитала предполагают требование к акционерам получать высокие прибыли для обслуживания этого капитала. В такафуле это будет означать повышение уровня взносов и платежей, что увеличивает издержки участников. Там, где риски были фактически переданы участникам, это должно быть отражено в регуляторных требованиях по платёжеспособности, что увеличивает цену застрахованного. Исламский совет по финансовой отчётности (IFSB) имеет стандарт для такафула, который является хорошим началом для разработки требований по платёжеспособности.

Выводы

Такафул представляет собой гибридную структуру страхования, содержащую элементы взаимного страхования, страхового общества, этическое страхование и инвестирование. Такафул может быть построен так, чтобы быть связанным с исламскими фондами и с потребностями мусульман, при этом зарабатывая разумную прибыль. Корпоративное управление и правила регулирования играют ключевую роль в обеспечении долгосрочной жизнеспособности данной отрасли и могут балансировать потребности такафула и традиционного страхования.