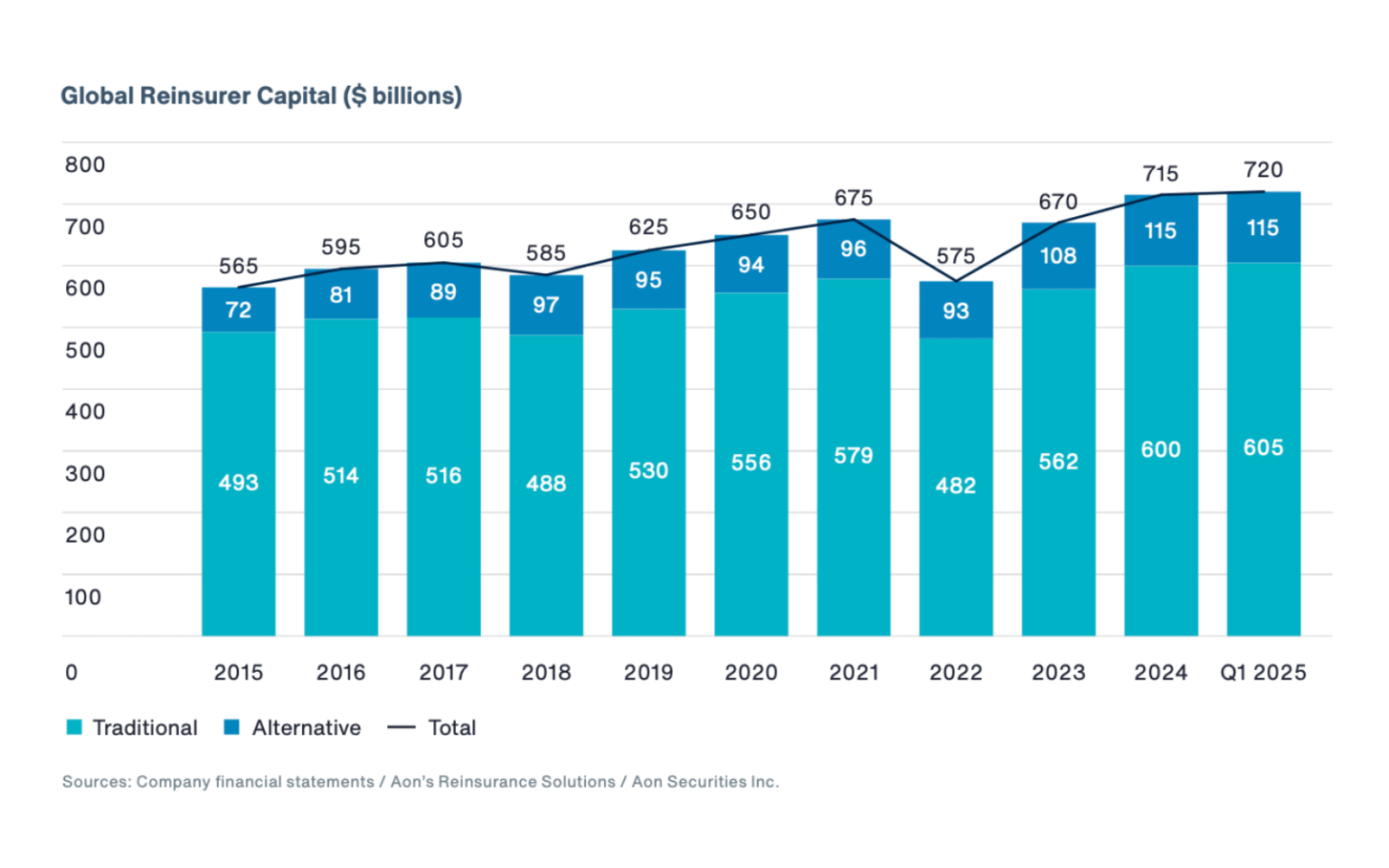

Рост мирового перестраховочного капитала до $720 млрд к концу первого квартала 2025 года и сохранение уровня альтернативных инструментов на отметке $115 млрд свидетельствуют о масштабной трансформации отрасли, уверенной готовностью к риску и усиленной конкуренцией на рынке Aon сообщает об укреплении позиций в условиях неблагоприятных стихийных событий.

Ключевым трендом стало увеличение инвестиций в капиталы перестраховщиков (рост на $5 млрд, или +1 %), благодаря высокой нераспределённой прибыли и восстановлению активов после роста процентных ставок. Основные игроки — Munich Re, Swiss Re, Hannover Re и SCOR — сохраняют стабильные прогнозы по прибыли на 2025 год, несмотря на дорогостоящие события, такие как лесные пожары в Калифорнии с оценкой ущерба до $40 млрд тоже за первый квартал. Это говорит о том, что сектор располагает сильным финансовым буфером, способным абсорбировать крупномасштабные шоки.

Очевидно, что рынок ILS, катастрофических облигаций и перестраховочных колясок развивается ускоренно: в первой половине 2025 года было эмитировано более $16,8 млрд катастрофических облигаций — исторический рекорд. Новый капитал привлекается за счёт высокой привлекательности таких инструментов: инвесторы видят в них возможность диверсификации и стабильной доходности.

Ценовая динамика и условия перестрахования оказались благоприятными. Конкуренция усилилась из-за вовлечения традиционных и новых игроков (включая рынки ILS), что создаёт условия для более гибких предложений и расширенного покрытия со стороны перестраховщиков. Для страховщиков P&C это означает возможность заключать более выгодные сделки даже на фоне роста спроса (+10 % лимитов, особенно в США).

Переориентация на катастрофические риски и природные события — перестраховщики пересматривают свои программы, учитывая уроки лесных пожаров, ураганов и наводнений. Сезон ураганов 2025 будет особенно под пристальным вниманием. Важно отметить, что финансовый рынок также оказывает давление: индекс VIX достиг третьего по величине пика с 1993 года, что добавляет чувствительности к крупным потрясениям и требует от компаний усиления риск-менеджмента и наличия резервов.

Тенденции и вызовы предстоящего полугодия:

Региональная адаптация: на фоне активности ураганов в США и лесных пожаров в Калифорнии страховщики будут актуализировать перестраховочные программы и расширять параметрические решения.

Диверсификация капитала: увеличение доли ILS-инструментов в капитале («альтернатива») демонстрирует спрос инвесторов на катастрофические облигации и рост их доли на $115 млрд при благоприятных условиях внешнего рынка.

Инвестиционная стратегия: перестраховщики усиливают перекос в сторону фиксированного дохода и гибких продуктов, таких как катастрофные облигации, перестраховочные коляски и параметрические инструменты, что поможет снять нагрузку на капиталы в случае массовых катастроф.

Выводы для страхового сектора:

Для компаний P&C — настало время активного сотрудничества с перестраховщиками, особенно в отношении катастрофического покрытия и параметрических решений.

Доверие инвесторов к ILS остаётся высоким, поэтому страховые компании должны рассматривать катастрофические облигации как инструмент диверсификации и управления капиталом.

Управление природными катастрофами требует пересмотра моделей риска и тарифного размещения — важно учитывать сезонные прогнозы и вероятность крупных катастроф.

Потребительские возможности — страховщики P&C могут заключать более выгодные перестраховочные контракты, что потенциально снижает их затраты и повышает безопасность баланса.

Стратегия устойчивости — сочетание перестрахования, сохранения капитала и параметрических продуктов создаёт прочную основу для защиты клиентов и устойчивости бизнеса.

Перестраховочный рынок демонстрирует зрелость и готовность к системным вызовам, предлагая страховщикам улучшенные возможности защиты и реальные инструменты для управления рисками. Понимание этой динамики и стратегическое взаимодействие с рынком перестрахования станут ключевым элементом эффективной работы страховых компаний в 2025 году.

Подготовлено порталом Allinsurance.kz