PC: Сервисная компания «Balt Assistance Ltd.» - специальный партнёр XI международной конференции «Страхование в Центральной Азии», имея 17-летний опыт работы в сфере страхования туристов и урегулирования убытков, предоставила участникам конференции информационный обзор по казахстанским туристам, выезжающим за рубеж.

Страхование туристов: право или обязанность?

На сегодняшний день любой турист - гражданин Республики Казахстан, находясь на территории стран, не требующих обязательного наличия полиса, не имеет законодательно закреплённой полноценной защиты от финансовых потерь в случае заболевания или травмы. Заключение договора медицинского страхования туристов, выезжающего за рубеж, не входит в перечень туристских услуг, кроме случаев, когда законодательством предусмотрена реализация путёвки только при предоставлении полиса страхования. Путешественник без защиты страхового полиса остаётся один на один с порой неподъёмными суммами в несколько десятков, а иногда и сотен тысяч евро.

Национальным Банком Республики Казахстан к рассмотрению предлагается Закон «Об обязательном страховании туриста», чтобы все выезжающие за рубеж граждане были защищены и могли воспользоваться своим правом на получение экстренной медицинской помощи. Следовательно, туроператоры в связи с законом смогут осуществлять свою деятельность только при наличии заключённых договоров обязательного страхования туристов в отношении каждого кому нужен этот Закон?

Национальным Банком Республики Казахстан к рассмотрению предлагается Закон «Об обязательном страховании туриста», чтобы все выезжающие за рубеж граждане были защищены и могли воспользоваться своим правом на получение экстренной медицинской помощи. Следовательно, туроператоры в связи с законом смогут осуществлять свою деятельность только при наличии заключённых договоров обязательного страхования туристов в отношении каждого кому нужен этот Закон?

Довольный турист станет постоянным клиентом

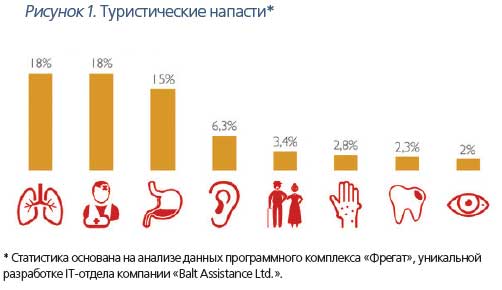

Что хочет получить клиент, обращаясь в туристическое агентство? Осуществление своей мечты о долгожданном отдыхе. Как правило, низкая страховая грамотность населения не приводит путешественника к мысли, что необходимо приобрести страховой полис для безопасного пребывания за границей. И если поездка будет неудачной (турист заболеет, получит травму, обратится к несерти- фицированному врачу и подорвёт своё здоровье и так далее), то негативное впечатление будет направлено на туроператора и конкретную фирму, которая не позаботилась о безопасности путешествия. Согласно предлагаемым полный комплекс услуг по защите имущественных интересов путешественника, связанных с риском возникновения непредвиденных расходов вследствие определённых событий, таких как несчастный случай, травма или острое заболевание.

Очень часто в пакет документов тура включается полис с минимальным базовым покрытием, то есть турист может рассчитывать на покрытие расходов только по самым необходимым медицинским услугам. Однако существующие ограничения на оказания тех или иных видов помощи, например, на жизненно важное вмешательство, как ангиопластика или аортокоро- нарное шунтирование, могут стоить многим туристам жизни, а включение в страховой полис франшизы и лимитов ответственности (например, в некоторых случаях для репатриации предусмотрена выплата в размере только 40 % от страховой суммы) заставляет путешественников добровольно отказаться от помощи, даже при наличии острого заболевания. Осознание того, что наличие страхового полиса не снимает с застрахованного лица ответственности за своё здоровье в ряде случаев, приводит к негативной реакции последнего в адрес страховой компании, а также туроператора,который допускает такие ситуации. То есть гражданин не чувствует себя защищённым во время пребывания за границей, оставаясь один на один со своими проблемами.

Очень часто в пакет документов тура включается полис с минимальным базовым покрытием, то есть турист может рассчитывать на покрытие расходов только по самым необходимым медицинским услугам. Однако существующие ограничения на оказания тех или иных видов помощи, например, на жизненно важное вмешательство, как ангиопластика или аортокоро- нарное шунтирование, могут стоить многим туристам жизни, а включение в страховой полис франшизы и лимитов ответственности (например, в некоторых случаях для репатриации предусмотрена выплата в размере только 40 % от страховой суммы) заставляет путешественников добровольно отказаться от помощи, даже при наличии острого заболевания. Осознание того, что наличие страхового полиса не снимает с застрахованного лица ответственности за своё здоровье в ряде случаев, приводит к негативной реакции последнего в адрес страховой компании, а также туроператора,который допускает такие ситуации. То есть гражданин не чувствует себя защищённым во время пребывания за границей, оставаясь один на один со своими проблемами.

Разработчики проекта Закона «Об обязательном страховании туриста» учитывают этот факт международной практики страхования, поэтому предлагают увеличить предельный объём ответственности страховщика (то есть увеличить страховую сумму) и закрепить допустимый минимальный размер страховой премии. Страховая компания из поступающих страховых премий, которые будут увеличены соответственно увеличению страховой суммы, должна сформировать страховые резервы для обеспечения страховых выплат. Как показывает практика работы сервисной компании «Balt Assistance Ltd.», страховые компании других стран не применяют страховые суммы ниже 20 000 долларов США (не считая территорию «страны СНГ»), то есть планируемые в проекте закона нововведения перекликаются с опытом рынков страхования других стран

Также стоит сказать о практике применения поправочных коэффициентов в международном страховании. Это некое дополнение и уточнение, которое потенциально может повлиять на итоговую стоимость полиса страхования.Такие показатели разрабатываются внутри каждой страховой компании самостоятельно. Коэффициенты могут как увеличить, так и уменьшить итоговую стоимость полиса. Для страховых компаний это необходимо, чтобы формировались дополнительные страховые резервы по полисам с повышенными рисками. Примерами применения подобных поправок могут стать коэффициенты, ориентированные на цель поездки (работа/обучение/профессиональные водители), на индивидуальные особенности (возраст/беременность/хронические болезни), на занятия определёнными типами спорта, а также коэффициенты на групповые полисы и на страны с высокими рисками и дорогим медицинским обслуживанием.

Также стоит сказать о практике применения поправочных коэффициентов в международном страховании. Это некое дополнение и уточнение, которое потенциально может повлиять на итоговую стоимость полиса страхования.Такие показатели разрабатываются внутри каждой страховой компании самостоятельно. Коэффициенты могут как увеличить, так и уменьшить итоговую стоимость полиса. Для страховых компаний это необходимо, чтобы формировались дополнительные страховые резервы по полисам с повышенными рисками. Примерами применения подобных поправок могут стать коэффициенты, ориентированные на цель поездки (работа/обучение/профессиональные водители), на индивидуальные особенности (возраст/беременность/хронические болезни), на занятия определёнными типами спорта, а также коэффициенты на групповые полисы и на страны с высокими рисками и дорогим медицинским обслуживанием.

Предлагая ввести Закон «Об обязательном страховании туристов», Национальный Банк Республики Казахстан учитывает все необходимые составляющие для защиты граждан во время путешествия за рубежом: размер страховой суммы, страховой тариф и поправочные коэффициенты.

Кто платит за безопасность туриста?

Кто платит за безопасность туриста?

За последние 3 года на рынке Казахстана наблюдаются тенденции к уменьшению страховых тарифов в конкурентной борьбе рынка туристических услуг. В таких сложных условиях страховые компании вынуждены применять разнообразные исключения в покрытии, а также франшизу, что практически исключает возможность увеличения суммы страхования и улучшения условий страхования туристов.

Одной из причин уменьшения страховых тарифов является так называемое «снижение итоговой стоимости». Как говорят сами туроператоры, чтобы выжить на таком конкурентном рынке, необходимо давать самую минимальную цену на продукт. Но маленькая премия будет кратковременной выгодой для туроператора, зато последствия могут быть непредсказуемыми: гражданин Республики Казахстан, отправляясь в путешествие, окажется без защиты. Страховой и туристические рынки Казахстана созрели для взаимодействия с целью улучшения качества оказываемых услуг для своего непосредственного потребителя - туриста.

Медицинское страхование туриста при в настоящий момент не является обязательным продуктом, а значит, размер агентской комиссии (а агентом сейчас может выступать туроператор и турагент) не регулируется законом. В обязательных видах страхования предельный размер комиссии агента ограничен законом и не может превышать 15 % от страховых премий, а для добровольного страхования агентское вознаграждение устанавливается по соглашению между страховщиком и агентом и может составить более 40 % от страховой премии.

Соединившись на рынке туристических услуг, эти факты (нерегулируемый размер комиссии и снижение тарифов в конкурентной борьбе) привели к тому, что страхование стало одним из факторов, участвующих в ценообразовании турпродукта, несмотря на то, что страховой полис, по определению, не является частью туристической услуги. Страховая компания вынуждена подстраиваться под сложившуюся ситуацию на туристическом рынке, снижая страховые тарифы и выплачивая большую комиссию.

Соединившись на рынке туристических услуг, эти факты (нерегулируемый размер комиссии и снижение тарифов в конкурентной борьбе) привели к тому, что страхование стало одним из факторов, участвующих в ценообразовании турпродукта, несмотря на то, что страховой полис, по определению, не является частью туристической услуги. Страховая компания вынуждена подстраиваться под сложившуюся ситуацию на туристическом рынке, снижая страховые тарифы и выплачивая большую комиссию.

Условия страхования адаптируются по ситуации, а в результате от исключений и франшизы страдает турист. Это не выгодно ни туроператору, ни страховой компании, ни государству, которое потом оплачивает расходы своих граждан, выехавших за границу.

Проект Закона предлагает разрешить эту ситуацию как в защиту туриста, так и в интересах всех участников туристической отрасли:

- сделать страхование туриста обязательным, а действия всех участников рынка - подлежащими урегулированию действующим законодательством;

- утвердить, что туроператор - это страхователь, заключивший со страховщиком договор обязательного страхования в пользу застрахованного (туриста) - в этом случае туроператор или турагент получит не более 15 % комиссии, при этом являясь заинтересованным лицом (страхователем), туроператор будет с большим вниманием относиться к выбору страховой организации и качеству предоставляемых услуг.

Таким образом, страхование не будет задействовано в конкурентной борьбе через стоимость полиса, но при этом туроператоры смогут предоставить «увеличенный» объём покрытия как дополнительный плюс к предлагаемым туристическим услугам. Такая ситуация поспособствует повышению доверия граждан к туристической отрасли. Гражданин предпочтёт обращаться в туристические организации, а не самостоятельно планировать свои поездки.

Специалистами сервисной компании «Balt Assistance Ltd.» было проведено небольшое исследование туристического рынка с целью сравнения размера премии и полной стоимости туристической путевки. (см. рис. 4) В таблице приведены примеры стоимости тура согласно вэб-порталу одной из турфирм и кулькулятор расчёта стоимости полиса одной из страховых компаний Республики Казахстан на поездку продолжительностью 7 дней для взрослого человека.

Наглядный пример показывает, что стоимость полиса на полный семидневный тур в нынешних условиях рынка страхования Казахстана составляет от 25 центов до, самое большее, 1 дол. США за день пребывания при полной стоимости тура в среднем 400 - 700 дол. США. И, как мы видели ранее, премия такого размера не может удовлетворить таким условиям страхования, когда гражданин страны уверен в том, что он находится под защитой в любой точке земного шара.

Предлагаемое Национальным Банком Республики Казахстан увеличение страховой премии не станет для туриста препятствием к приобретению тура, тем более если страхователь разъяснит все положительные стороны приобретения страхового полиса, допустим, за 13 дол. США, а не за 5 дол США. В условиях обязательного страхования базовая, утверждённая Законом стоимость страхового полиса будет у всех одинаковая и никак не будет влиять на общую стоимость туристического пакета. Следовательно, конкуренция между туроператорами в таких условиях будет возможна как раз за предоставляемые туристам качественные страховые услуги. А значит, будет достигнута цель, поставленная Законом «Об обязательном страховании туриста» - обеспечение страховой защиты туриста в случае непредвиденных расходов, связанных с медицинскими затратами.

Источник: Журнал «Рынок Страхования»