PC: Прошедший 2014 год для перестраховочного рынка Республики Казахстан был относительно спокойным. Решение регулятора «приоткрыть» для казахстанских страховщиков российский перестраховочный рынок, которое он принял в конце года в свете последних событий по понижению суверенного рейтинга Российской Федерации, несколько «запоздало», но наметившаяся тенденция либерализации перестраховочного рынка в будущем может стать для отечественного страхового рынка хорошим источником входящего перестрахования.

А пока подведём итоги прошедшего года.

Итоги 2014 года

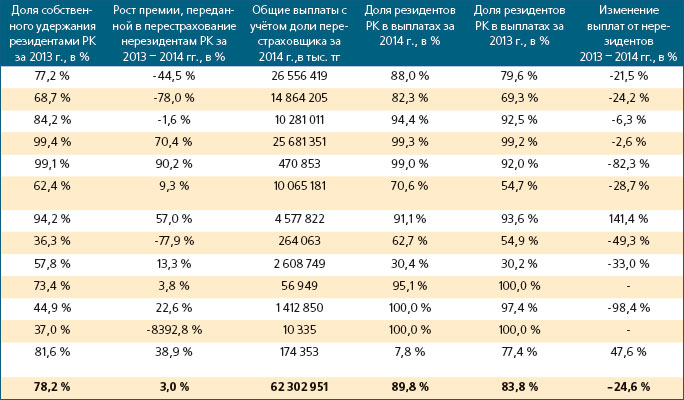

Объём страховых премий, переданных на перестрахование в 2014 году, составил 79,9 млн тг, или 30,0 % от совокупного объёма страховых премий, при этом на перестрахование нерезидентам Республики Казахстан передано 23,6 % от совокупного объёма страховых премий (см. таблицу 1). По сравнению с предыдущим годом общий объём перестрахования вырос на 6,3 %, при этом доля перестрахования внутри страны выросла значительно - на 19,8 %, а доля перестрахования у нерезидентов - только на 3,1 %. Участники рынка связывают рост внутреннего перестрахования с более выгодными ценовыми условиями для размещения определённых рисков, которые по разным причинам нет возможности разместить на международном перестраховочном рынке. Казахстанские страховщики сократили объёмы перестрахования на некоторых международных направлениях: на Британском рынке на 1 % - до 19 %, Чехия сократила объёмы на 6 % - до 13 %, Германия на 2 % - до 12 %. При этом выросли объёмы перестрахования на Россию - до 9 %, Швейцарию - до 6 %, США - до 4 % и ОАЭ - до 3 %.

Объём страховых премий, переданных на перестрахование в 2014 году, составил 79,9 млн тг, или 30,0 % от совокупного объёма страховых премий, при этом на перестрахование нерезидентам Республики Казахстан передано 23,6 % от совокупного объёма страховых премий (см. таблицу 1). По сравнению с предыдущим годом общий объём перестрахования вырос на 6,3 %, при этом доля перестрахования внутри страны выросла значительно - на 19,8 %, а доля перестрахования у нерезидентов - только на 3,1 %. Участники рынка связывают рост внутреннего перестрахования с более выгодными ценовыми условиями для размещения определённых рисков, которые по разным причинам нет возможности разместить на международном перестраховочном рынке. Казахстанские страховщики сократили объёмы перестрахования на некоторых международных направлениях: на Британском рынке на 1 % - до 19 %, Чехия сократила объёмы на 6 % - до 13 %, Германия на 2 % - до 12 %. При этом выросли объёмы перестрахования на Россию - до 9 %, Швейцарию - до 6 %, США - до 4 % и ОАЭ - до 3 %.

Таблица 1. Показатели перестраховочного рынка Республики Казахстан за 2013 - 2014 годы

Источник: Национальный Банк Республики Казахстан

Общая сумма страховых премий, принятых страховыми (перестраховочными) организациями по договорам перестрахования, составила 29,7 млн тг, что больше аналогичного показателя 2013 года на 20 %, при этом сумма страховых премий, принятых в перестрахование от нерезидентов Республики Казахстан, по сравнению с 2013 годом не изменилась и составила 12,9 млн тг.

Помимо снижения темпов роста международного перестрахования в 2014 году наблюдается также сокращение доли нерезидентов в страховых выплатах. Если в 2013 году доля нерезидентов в страховых выплатах составляла 16,2 %, то в 2014 году этот показатель снизился до 10, 2 %, что свидетельствует о падении эффективности международного перестрахования в целом по рынку. На фоне этих двух негативных тенденций, тем не менее, сохраняется довольно высокая совокупная доля нерезидентов в объёме обязательств страхового рынка: в 2013 году она составляла 44,4 %, а в 2014 году - 42,3 %. Общие тенденции рынка довольно интересно рассмотреть в разрезе классов страхования.

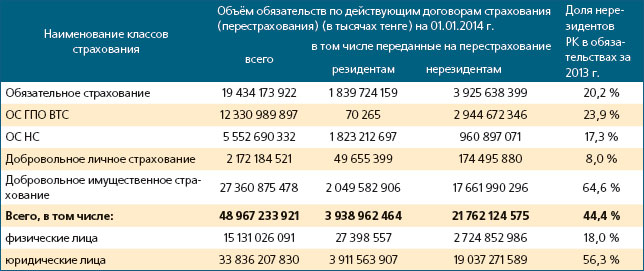

Таблица 2. Объём обязательств страховых/перестраховочных организаций за 2014 год

Таблица 3. Объём обязательств страховых/перестраховочных организаций за 2013 год

Источник: Национальный Банк Республики Казахстан.

Обязательное страхование

По ОСНС (обязательному страхованию работника от несчастного случая) общий сбор страховых премий составил 20,4 млрд тг (данные приведены без премий компаний общего страхования, которые получают премии по договорам перестрахования от КСЖ). Из собранного объёма премий передано в перестрахование - 12,3 млрд тг, из них 8,2 млрд тг - резидентам, 4,1 млрд тг - нерезидентам, что составляет 20,1 % от премий. При этом в перестрахование нерезидентам в 2014 году передано 22,8 % совокупных обязательств по этому классу, но эффективность перестраховщиков-нерезидентов - очень низкая, возмещение получено на сумму 0,6 млрд тг (из 4,1 млрд тг премий), что составляет долю в выплатах на уровне 5,6 %.

Такая тенденция сохраняется уже на протяжении последних трёх лет: доля перестраховщиков-нерезидентов по ОСНС держится на уровне 16,4 - 14,4 %, а их участие в выплатах - на уровне 2,4 - 5,6 %.

По классу ОС ОГПО ВТС (обязательного страхования гражданско-правовой ответственности владельцев транспортных средств) из общего объёма 33,6 млрд тг премий перестраховано у нерезидентов - 5,5 млрд тг (16,2 %). Причём такое перестрахование происходит уже второй год подряд, но со значительной динамикой на понижение: за прошедший год объём перестрахования у нерезидентов снизился на 78,0 %. Можно было бы усмотреть в таком перестраховании некий элемент «схемы», но при передаче в перестрахование в нынешнем году 16,2 % от объёма премий было передано 20,7 % обязательств, а доля перестраховщика-нерезидента в выплатах составила 17,7 % (2,6 млрд тг), то есть чуть меньше половины премий, переданных на перестрахование нерезиденту. Видимо, до конца не понимая, в чём состоит цель такого перестрахования, регулятор принял ограничительные меры.

С августа 2014 года на основании пункта 33-1 Инструкции* в сумму доли перестраховщика в страховых резервах при расчёте норматива достаточности высоколиквидных активов и фактической маржи платёжеспособности не включается доля перестраховщика в страховых резервах по договорам перестрахования, заключенным со страховыми (перестраховочными) организациями - резидентами Республики Казахстан и страховыми (перестраховочными) организациями - нерезидентами Республики Казахстан, в случае если договор перестрахования предусматривает передачу всех или части страховых рисков в перестрахование по договору или классу обязательного страхования гражданско-правовой ответственности владельцев транспортных средств.

Так что в 2015 году, скорее всего, в части перестрахования по классу ОС ГПО ВТС мы уже не увидим такой картины и, возможно, страховщики во избежание дополнительной нагрузки на капитал исключат этот класс из своих перестраховочных объёмов

Страхование от несчастных случаев

В целом рынок самостоятельно удерживает риски по данному классу страхования. Так, от нерезидентов в 2014 году принято страховых премий на сумму 1,1 млрд тг, а передано им - 1,6 млрд тг. Собственное удержание казахстанскими страховщиками из собранных 12,1 млрд тг премий составляет 86,2 %. Возмещение по страховым выплатам, полученное от нерезидентов, составляет 470,8 млн тг. Если учесть, что практически все объёмы страхования от НС связаны с банкострахованием и убыточность по этому классу крайне низкая (менее 10 %), то перестрахование по этому классу носит больше формальный характер.

По страхованию имущества

Рынок добровольного страхования имущества представлен преимущественно договорами с корпоративными клиентами, или заёмщиками банков, части страхования залогового имущества. Основные игроки по этому классу страхования - АО "СК "Евразия" и АО СК "Халык - Казахинстрах" с долей рынка 37,1 % и 11,2 % соответственно. Несмотря на рост премий за прошедший год на 11,7 %, доля собственного удержания остаётся практически на одном уровне - 57 %. По входящему перестрахованию от нерезидентов по классу добровольного страхования имущества принято рисков на сумму 11,1 млрд тг, а передано им же - 22,3 млрд тг. Очевидно значительное отрицательное сальдо в пользу оттока страховых премий в объёме 11,2 млрд тг. Можно также отметить низкую эффективность перестрахования, поскольку возмещение, полученное от перестраховщиков-нерезидентов, составляет всего 1,8 млрд тг, но доля перестраховщиков в общих выплатах по этому классу на протяжении последних двух лет остаётся стабильно высокой - 70 %, хотя она и снизилась с 85,9 % в 2012 году. Отсутствие крупных убытков делает этот класс страхования высокорентабельным, поскольку риск хорошо распределён: доля перестраховщика-нерезидента в обязательствах - 63-65 %, а доля выплат в премиях довольно низкая - 13,1 %.

Страхование от прочих финансовых убытков

Снижение объёмов банковского кредитования стало основной причиной почти двукратного снижения объёма страховых премий в прошедшем году по страхованию от прочих финансовых убытков. При этом доля собственного удержания за последний год снизилась практически в 2 раза и составила 42,0 %. В этом классе основными игроками являются АО "Kaspi Страхование" и АО СК "Халык - Казахинстрах" с долей рынка 36,4 % и 38,1 % соответственно. Входящего перестрахования от нерезидентов по этому классу практически нет, возможностями отечественного страхового рынка по принятию рисков в перестрахование указанные игроки не пользуются. Отрицательное сальдо по оттоку страховых премий составляет 9,6 млрд тг. Полученное от нерезидентов страховое возмещение составляет всего 161 млн тг при общих выплатах 174,3 млн тг. На первый взгляд, эффективность этого класса страхования - крайне низкая и в части страхования, и в части перестрахования, но что интересно: при собственном удержании в 42,0 % в перестрахование передаётся - 91,3 % обязательств!

По добровольному страхованию ГПО

На фоне роста премий по добровольному страхованию гражданско-правовой ответственности на уровне 29,2 % за прошедший год уровень собственного удержания отечественными страховщиками последние 2 года держится на уровне 44,9 %. В 2014 году объём страховых премий, переданный нерезидентам, составляет 10,6 млрд тг, а страховое возмещение, полученное от нерезидентов, - 0,3 млрд тг. Объём переданной ответственности составляет 38,6 %, при этом в данном сегменте основных игроков достаточно много - порядка 6-7 с долей рынка от 6 до 12 %.

Проведённый анализ перестрахования по основным классам страхования, которые в последний год показали заметную динамику, свидетельствует в большей части о неэффективности международного перестрахования и безосновательности разговоров о дальнейшем повышении капитализации страховых организаций, даже специализирующихся на страховании крупных рисков юридических лиц. Очевиден также значительный потенциал для использования внутреннего перестрахования, в том числе посредством развития страховых (перестраховочных) пулов.

Источник: Журнал «Рынок Страхования»