Положительные тенденции в экономике Казахстана в 2010 году, включая оживление корпоративного сектора и увеличение внутреннего спроса, наряду с благоприятной внешней конъюнктурой отразились на активности финансового сектора страны, обусловив начало его умеренного восстановления.

2010 год был заключительным годом совместной антикризисной программы Правительства, Национального Банка и Агентства по регулированию и надзору финансового рынка и финансовых организаций Республики Казахстан, реализация которой позволила сохранить стабильность финансового сектора и объемы кредитования экономики для возобновления её роста.

Как известно, развитие страхового сектора существенным образом зависит от экономической ситуации в стране. И показатели прошлого года создали хорошую базу для восстановления страхового рынка. В прошедшем 2010 году экономика страны продемонстрировала положительный рост - ВВП Казахстана вырос на 7 %, инфляция сохранилась на уровне докризисного периода и составила 8 %.

Благоприятное влияние на развитие страхового сектора также оказало повышение индекса акций Казахстанской фондовой биржи. Страховые организации, у которых снизился инвестиционный доход в период кризиса, смогли обеспечить положительные результаты от инвестиционной деятельности в 2010 году.

Прослеживая тенденции последних лет, можно сказать, что страховой сектор является самым быстроразвивающимся на финансовом рынке страны. Активы страхового сектора с начала 2004 года увеличились более чем в 12 раз. При этом доля активов страхового сектора в совокупных активах финансового рынка составила на 1 января 2011 года 3 %. Более 90 % активов финансового рынка приходится на банки второго уровня.

Оценивая результаты деятельности страховых (перестраховочных) организаций в 2010 году, можно назвать ушедший год относительно стабильным. Таким образом, вследствие постепенного оживления деловой активности корпоративного сектора, можно отметить положительную динамику роста основных показателей страхового сектора.

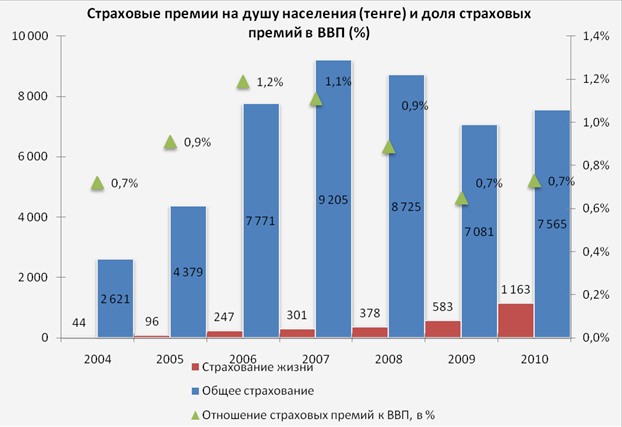

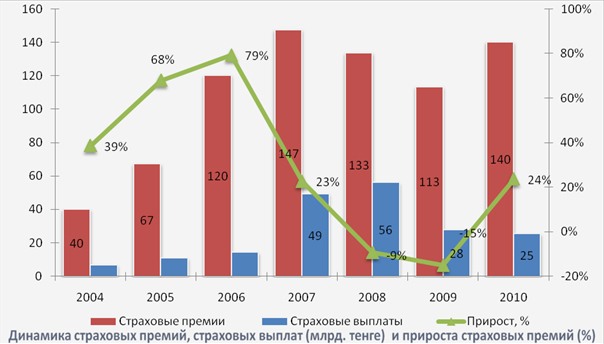

В 2010 году страховой рынок продемонстрировал положительную динамику развития после последовательного снижения объёма страховых премий в 2008 и 2009 годах. Страховые премии увеличились на 24 % по сравнению с предыдущим годом и составили около 1 млрд долл. США.

Характерными чертами 2010 года стали постепенное наращивание страховщиками объёмов страховых премий, повышение капитализации и финансовой устойчивости страховых (перестраховочных) организаций.

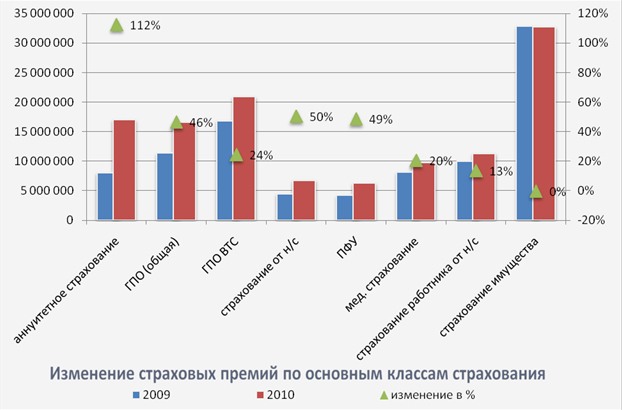

Положительная динамика страховых премий в 2010 году сложилась в основном за счёт аннуитетного страхования, а именно договоров аннуитета, заключаемых в соответствии с обязательным страхованием работника от несчастных случаев и пенсионного аннуитета, а также обязательного страхования гражданско-правовой ответственности владельцев транспортных средств.

Существенно увеличились страховые премии по страхованию общегражданской ответственности, что связано с деятельностью крупных предприятий реального сектора.

При рассмотрении структуры страховых премий в региональном разрезе значительная доля страховых премий (50 %) приходится на город Алматы. Такая картина прежде всего сложилась за счёт расположения головных офисов многих предприятий в данном регионе. Что касается распределения страховых премий по видам экономической деятельности, то основной объём приходится на горнодобывающую и обрабатывающую отрасли.

Уровень капитализации страховых организаций существенно превышает размер их обязательств, в том числе страховые резервы. Многие страховые организации перевыполняют норматив достаточности маржи платёжеспособности. Но при этом Агентство придерживается политики дальнейшей капитализации страхового сектора, учитывая недостаточную ёмкость страхового рынка для удержания крупных рисков реального сектора.

Динамика роста страхового рынка будет существенным образом зависеть от экономической ситуации в Казахстане. Необходимо также отметить, что кривая роста страховых премий может существенным образом измениться в зависимости от объёма поступления страховых премий по добровольному личному страхованию, в том числе по классу «Аннуитетное страхование».

С учётом того, что страховой рынок Казахстана характеризуется низким уровнем освоения (отношение страховых премий к ВВП составляет 0,7 %), в 2011году и среднесрочной перспективе ожидается положительный рост страховых премий. При этом темпы роста страхового рынка будут значительно ниже, чем в период его становления, и составят не более 15-20 %.

Итоги деятельности Агентства финансового надзора

Важным итогом деятельности Агентства в 2010 году стало принятие закона Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам страхования», направленного на дальнейшее совершенствование страхового законодательства страны, включая вопросы развития накопительного страхования жизни, развития инфраструктуры страхового рынка, формирования полноценной единой базы страховой статистики.

Законом по вопросам страхования предусматривается:

1) включение в систему гарантирования страховых выплат класса «Страхование жизни» в целях обеспечения дополнительными гарантиями страхователей и повышения заинтересованности страхователей в приобретении программ накопительного страхования жизни, позволяющих страхователям получать страховую защиту и аккумулировать сбережения;

2) установление запрета на приём наличных денег, принимаемых страховым агентом от страхователя в уплату страховых премий по договорам страхования. Данная норма вступит в силу с 1 января 2012 года;

3) установление требования по получению комиссионного вознаграждения, оплачиваемого страховому агенту, безналичным путём;

4) регламентирование деятельности аджастеров (аварийных комиссаров), андеррайтеров, сюрвейеров. Законодательное регламентирование деятельности указанных участников страхового рынка обусловлено необходимостью развития адекватной оценки страхуемых рисков и размера вреда, причиненного в результате страхового случая;

5) повышение требований к страховым агентам путём установления квалификационных требований, в частности по прохождению обучения с получением соответствующего подтверждающего сертификата, введение реестра страховых агентов;

6) формирование полноценной базы страховой статистики в целях создания условий для адекватного расчёта страховых тарифов, поддержания финансовой устойчивости страховых (перестраховочных) организаций и снижения фактов мошенничества в сфере страхования;

7) введение консолидированного надзора за деятельностью участников страховых групп с целью осуществления адекватной оценки финансовой устойчивости страховой (перестраховочной) организации с учетом деятельности других участников группы;

8) регламентирование деятельности профессиональных объединений участников страхового рынка в целях обеспечения адекватных условий для развития страхового рынка;

9) введение института независимых актуариев, представляющих собой дополнительный инструмент надзора за финансовым состоянием страховых (перестраховочных) организаций, основная функция которых заключается в проведении проверки расчётов, проводимых штатным актуарием страховой (перестраховочной) организации.

В 2010 году разработана и утверждена новая инструкция по формированию страховых резервов. Кроме того, утверждены новые требования к системе управления рисками и внутреннего контроля. В частности, предусматривается расширение функции совета директоров, правления, подразделения по управлению рисками и службы внутреннего аудита страховой (перестраховочной) организации по формированию системы внутреннего контроля и управления рисками.

В 2010 году в соответствии с Указом Президента Республики Казахстан создан Совет по финансовой стабильности и развитию финансового рынка Республики Казахстан. Совет является консультационно-совещательным органом при Президенте Республики Казахстан, созданным в целях осуществления межведомственной координации по вопросам обеспечения финансовой стабильности и эффективного развития финансового сектора Республики Казахстан.

Основные задачи Совета:

1) выработка предложений по системным рискам;

2) выработка подходов по разработке и реализации государственной политики в области развития финансовой системы;

3) выработка предложений по формированию стратегии и принципов регулирования финансового сектора;

4) подготовка рекомендаций по применению регуляторных и стимулирующих мер.

В августе 2010 года проведено заседание Совета для обсуждения проблемных вопросов страхового сектора, в соответствии с которым были созданы 2 рабочие группы:

- по вопросам совершенствования регулирования перестрахования;

- по оптимизации перечня обязательных видов страхования путём исключения неэффективно функционирующих классов обязательного страхования.

В рамках рабочих групп, созданных решением Совета по финансовой стабильности рассмотрены вопросы ограничения внешнего перестрахования путём установления лимитов собственного удержания и ограничения чистого фронтинга и фиктивных сделок, вопросы совершенствования системы обязательного страхования путём оптимизации перечня обязательных видов страхования, урегулирования проблемных вопросов обязательного страхования работника от несчастных случаев и гражданско-правовой ответственности владельцев транспортных средств.

Рассмотрен вопрос введения страхования ответственности владельцев воздушных судов перед третьими лицами, введения «европротокола» - механизма осуществления страховой выплаты без вызова сотрудников дорожной полиции.

В 2010 году с привлечением консультантов разработана и утверждена таблица смертности лиц, утративших профессиональную трудоспособность. Данная таблица используется для расчёта аннуитетных выплат в рамках обязательного страхования работника от несчастных случаев.

Вместе с тем разработана модель оценки риска землетрясения (Kazakhstan Earthquake Risk Model - KZ-EQ RIAS), позволяющая оценить воздействие случайных катастрофических событий с различной частотой и тяжестью на платёжеспособность страховщиков.

Разработано новое руководство по осуществлению дистанционного надзора и анализа деятельности страховых (перестраховочных) организаций с использованием коэффициентов систем IRIS (нормативной информационной системы в страховании) и FAST.

Еще одним важным направлением деятельности Агентства в 2010 году стала реализация поручения Главы государства по разработке законопроекта по вопросам регулирования банковской деятельности и финансовых организаций в части минимизации рисков, предусматривающего отсечение банков от явно или скрыто аффилированных непрофильных структур и повышение прозрачности банковской деятельности в целом.

В дальнейшем деятельность Агентства в сфере регулирования страхового рынка будет направлена прежде всего на повышение уровня доверия населения к системе страхования, укрепление финансовой устойчивости страховых организаций.

Агентством будут приняты меры по созданию полноценной исламской финансовой системы в Республике Казахстан путём внедрения принципов исламского страхования (такафула), меры, направленные на совершенствование механизма пенсионного обеспечения за счёт страховых организаций и дальнейшее развитие отрасли страхования жизни, совершенствование системы обязательного страхования путём исключения неэффективно функционирующих обязательных видов страхования.

Кроме того, в связи с переходом страховых организаций на общий режим налогообложения с 2012 года, в рамках которого предусмотрено исчисление корпоративного подоходного налога от суммы чистого дохода страховой (перестраховочной) организации (а не от суммы начисленных страховых премий) путём отнесения на вычеты расходов по формированию страховых резервов при расчёте налогооблагаемой базы, Агентством будут усовершенствованы требования по формированию страховых резервов для целей налогообложения.

Еще одним направлением деятельности Агентства в рамках совершенствования регулирования страхового сектора будет изучение возможности введения подхода пруденциального регулирования страховых организаций, основанного на рисках (risk based supervision).

Из выступления Алины Алдамберген, заместителя председателя Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций, на V Международной конференции «Страхование в Центральной Азии»

Источник: Журнал «Рынок страхования» № 3 (78), Март 2011 г.