По данным страхового и перестраховочного брокера Howden, риски, связанные с забастовками, беспорядками и гражданскими волнениями (SRCC), стали повышенными в странах с развитой экономикой и странах с развивающейся экономикой, при этом застрахованные убытки от этих событий в некоторых горячих точках теперь сопоставимы с крупными стихийными бедствиями.

Растущее недовольство во всем мире, связанное с неравенством, кризисом стоимости жизни и более широким лишением избирательных прав, в сочетании с экономическими последствиями пандемии и продолжающимся конфликтом на Украине, по мнению Howden, повысили риски SRCC во всем мире и «вызвали историческую перезагрузку» на отдельном рынке политического насилия (PV).

В новом отчете брокера отмечается, что профиль убытков PV за последние годы изменился: с 2015 года страховщики и перестраховщики покрыли более $10 млрд убытков SRCC по сравнению с менее чем $1 млрд от терроризма.

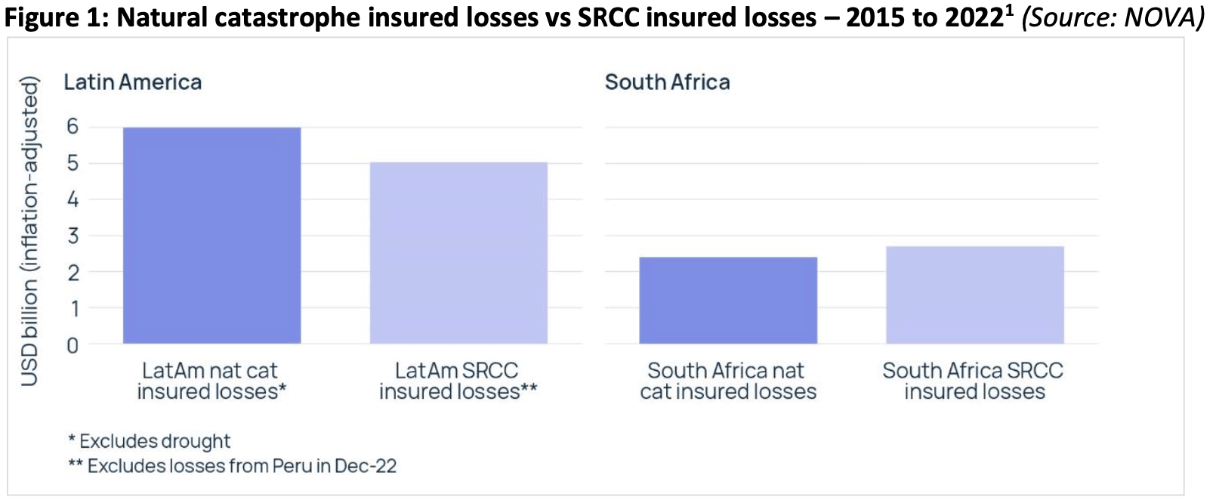

Howden обращает внимание на недавние беспорядки в Южной Африке и Латинской Америке, а также вспышки насилия в Чили, США и Перу, которые отражают очень динамичную и взаимосвязанную картину рисков, которая показала значительное увеличение стоимости претензий SRCC, которые конкурируют или даже в некоторых случаях превосходят убытки от природных катастроф.

В прошлом году также произошли беспорядки в Иране, Казахстане, Шри-Ланке и Аргентине, а протесты во Франции и Израиле попали в заголовки газет в последние недели, и 2023 год не дает передышки.

Структурные изменения в среде потерь SRCC ясно видны в отчете Howden. Это показывает, что крупные потери, связанные с рынком PV, ранее были связаны в основном с крупномасштабными террористическими атаками с применением бомб, однако события SRCC стоимостью в несколько миллиардов долларов в Чили в 2019 году, США в 2020 году и Южной Африке в 2021 году привели к значительным выплатам пере/страховщиков.

На приведенной ниже диаграмме показано, как увеличившаяся частота серьезности увеличила количество претензий SRCC в Южной Африке и Латинской Америке, которые конкурируют или даже превосходят потери от природных катастроф.

Том Брэдбрук, исполнительный директор Howden Specialty, прокомментировал: «Такие разрушительные потери ускорили коррекцию на рынке PV, которая, похоже, сохранится в течение некоторого времени. Таким образом, клиенты могут ожидать, что в 2023 году они продолжат сталкиваться со сложными рыночными условиями. Для покрытия, которое наиболее востребовано в настоящее время, а именно SRCC и полное PV, размеры линий сокращаются по всем направлениям, и определенные риски трудно установить, особенно в более волатильных областях. Цены выросли для всех рисков и территорий, при этом наш индекс цен показывает средний рост на 80% с 2018 года.

«Сейчас, как никогда раньше, рекомендации по передаче рисков могут иметь решающее значение для результатов продления. Учитывая маловероятность ухудшения рыночных условий, знание отрасли, ведущее рыночное лидерство и непревзойденные отношения со страховщиками никогда не были так важны. Команда Howden PV обеспечивает все это и многое другое, и мы надеемся на поддержку клиентов в управлении изменениями и обеспечении наилучшего охвата, доступного на рынке».

В ответ на все вышеперечисленное взгляд страховщиков на риск изменился: страховщики имущества стали чаще отказываться от покрытия SRCC, в то время как склонность к риску на отдельном рынке значительно снизилась.

«Последствия представляют собой что-то вроде идеального шторма — рост спроса, падение предложения, трехзначные коэффициенты убыточности и сокращение перестрахования — что приводит к изменению цен на рынке», — отмечает Howden.

В результате цены на автономные покрытия PV претерпевают коррекцию, увеличившись более чем на 80% с 2018 года. Брокер описывает это как «самую значительную перекалибровку рынка PV с момента его создания» и ожидает, что коррекция на рынке сохранится в течение большtq частb 2023 года, подчеркнув, что давление усугублялось ужесточением условий на рынке перестрахования после продления c 1 января 2023 года.

На самом деле, Howden считает, что удержания и цены на рынке PV в некоторых случаях удвоились на уровне 1/1, и в целом значительная часть перестраховочной защиты была потеряна.

Стив Бессант, исполнительный директор Howden Tiger, добавил: «Аппетит к перестрахованию в этом классе снизился на 1 января 2023 года, особенно для первичных страховщиков, которые не хотят или не могут соответствовать будущим ценовым ожиданиям по договорам. Это изменение было вызвано пятью ключевыми договорными перестраховщиками, которые после недавних непропорционально больших убытков как от отдельных полисов, так и от полисов с полным риском, отказались продолжать работу на прежних невыгодных условиях.

«Эффект этого изменения варьировался в зависимости от риска: обязательства по емкости для SRCC и полной PV снижались на целых 30% и 60% соответственно, а цены значительно увеличивались по всем направлениям. Определения и условия событий также были ужесточены с 1 января 2023 года, поскольку договорные перестраховщики сократили риски, особенно в области условного прерывания деятельности. Эти драматические изменения прокатились по цепочке создания стоимости, вынуждая первичных страховщиков передавать покупателям ограниченные формулировки, более высокие затраты и франшизы».

Подготовлено порталом Allinsurance.kz