Что мешает массовому страхованию от наводнений, землетрясений, а также других рисков природных катастроф в Казахстане и как решить эти вопросы, рассуждает автор экспертного телеграм-канала по страхованию Kerimbayev.Online, председатель правления Freedom Insurance Азамат Керимбаев.

У казахстанского страхового рынка есть, на мой взгляд, одна проблема – это низкая пенетрация, то есть уровень применения страховых услуг в экономике, среди населения и так далее. У нас она составляет 0,8% от ВВП (отношение страховых премий к ВВП) против 5–10% в развитых странах. Главной причиной слабой пенетрации страхования на самом деле является экономическая ситуация и невысокий уровень платежеспособности населения, а не низкая страховая культура, как зачастую принято считать в нашей отрасли.

К примеру, из 4 млн автомобилей, зарегистрированных в Казахстане на физлиц, всего 5% застрахованы в рамках добровольного страхования, и они, по всей вероятности, приобретены по программам банковского автокредитования. Что касается недвижимости, то из 5,5 млн частных объектов (3,4 млн квартир и более 2,1 млн индивидуальных частных домов) застрахованы всего около 150–200 тыс. Предположу, что и здесь это обусловлено условиями кредитования.

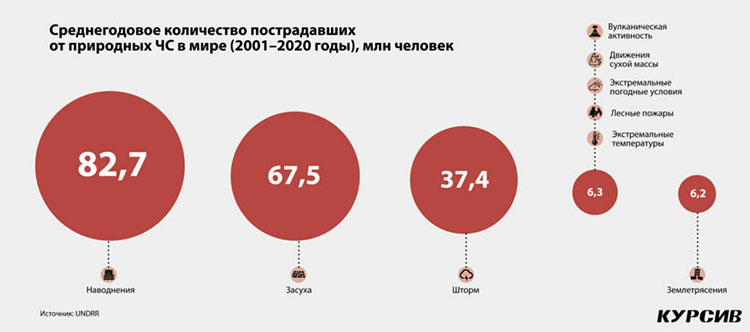

В Казахстане очень много рисков, связанных с недвижимостью. Мною неоднократно поднималась тема пожаров. В Алматы, для примера, каждые три дня случается пожар, при этом общий ущерб от возгораний оценивается в порядка 4 млрд тенге. Помимо рисков из-за пожаров, у нас есть и стихийные бедствия – к примеру, наводнения, паводки. Каждый год по новостям мы слышим одно и то же – вода подтапливает дома. К сожалению, полис страхования не покрывает такие риски, как паводки или землетрясения. Так, в Алматы находится 700 тыс. жилых объектов, и если какая-либо страховая компания включит землетрясение в перечень страховых случаев, то при его наступлении страховщик точно ничего не выплатит – он обанкротится.

Существуют перестраховочные программы, но они довольно дорогие – от нескольких сотен тысяч и даже миллионов долларов, и лимитированные – покрывают риски в $5 млн, $25 млн и т. д. Учитывая, что спрос на полисы страхования недвижимости среди казахстанцев не высокий, то собранных денег не хватит на то, чтобы приобрести перестраховочную премию. А с паводками ситуация следующая: страховые компании оценивают имеющиеся риски и понимают, что каждый год в одних и тех же регионах наступает страховой случай. Они осознанно не будут страховать объекты там, так как через полгода нужно будет выплатить покрытие их значительной части. По этой причине страховщики не страхуют такие объекты массово, хотя могли бы, потому что страхование недвижимости – достаточно доступный продукт, с фиксированным тарифом или примерно в размере 0,3% в год.

Передовой опыт Японии

Почти четыре года назад в Туркестанской области прогремели взрывы в воинской части в Арыси, город был практически полностью поврежден. Ущерб можно было покрыть за счет страхования, но в итоге покрыли за счет госбюджета. Напрашивается мысль, что нам как-то нужно решить этот вопрос и перевести похожие выплаты из бюджета в рыночный механизм, а именно – в страхование, которое как инструмент очень хорошо работает.

Приведу в пример очень хороший кейс – система страхования Японии. К примеру, когда я там жил, на протяжении всех четырех месяцев каждый день происходило по три-пять землетрясений со средней амплитудой 3–7 баллов. Эти риски страхуются местными компаниями и, более того, еще перестраховываются за рубежом. Однако вначале японскому государству было сложно принимать такие риски.

Как они решили эту проблему? Почти 70 лет назад, в 1956 году, правительство Японии приняло решение создать фонд, определив его емкость, к примеру, в $100 млн, и предложило частному сектору, то есть страховым компаниям, следующее: «вы являетесь первичным страховщиком, я не могу продавать страхование от землетрясений, но я буду выступать для вас как перестраховочная компания».

Получается, страховые компании начали продавать полисы страхования от землетрясения, аккумулируя средства у себя. При этом государство разграничило риски: «вот те риски, которые вы на себя приняли, 5% – это ваша ответственность, а все, что выше, – моя».

Таким образом, госорганы ограничили ответственность страховых компаний – в нашем примере до $5 млн. То есть, если события происходят на $50 млн, страховые компании легко выплачивают $5 млн, а сверху $45 млн выплачивает государство, именно так они начали работать. В чем выгода государства? Во-первых, перестали выделяться средства из госбюджета на мелкие события. Во-вторых, часть функций по восстановлению жилых объектов передана на рынок, который регулируется с помощью своих инструментов, заставляя работать экономику страны в целом.

Приведу еще пример. Государство обещает выделить деньги на восстановление домов, пострадавших в результате взрыва боеприпасов. Все прекрасно понимают, как это происходит: объявляется тендер, затем выделяются средства, часть этих средств оседает в карманах «посредников», предложивших наименьшую цену, на остатки строится новое жилье. В целях экономии применяются дешевые стройматериалы, и дома могут быть низкого качества, недовольство населения растет. А когда используется рыночный механизм, страховые компании будут сами выбирать добросовестных поставщиков, которые будут следить за строительством жилья высокого качества.

Японский фонд, созданный в 1956 году, до сих пор функционирует, развивается, и объем выделяемых средств растет, доходя до миллиардных, триллионных значений. При этом страховые компании за счет того, что они нарастили пенетрацию, получают деньги, происходит рост как капитализации, так и качества оказываемых услуг.

Мне кажется, это очень продуманный механизм, который надо применять в Казахстане. Вспомните про наши регулярные наводнения, к примеру. Уверен, когда мы это запустим и когда страховые компании начнут осуществлять выплаты по страховым случаям, будут заинтересованы в снижении убыточности данных продуктов, от этого выиграют граждане, чье качество жизни, несомненно, улучшится.

Страховые компании, как я считаю, будут лоббировать изменение законодательных актов, чтобы, например, в природоохранной зоне был установлен запрет на строительство домов, чтобы оно было разрешено только на специально отведенных участках, где нет риска наводнений и т. д. То есть на самом деле это общемировая практика, когда финансовые институты лоббируют изменение законов в целях снижения убыточности в будущем. Риск есть, но экономике это дает положительный эффект.

Нужна перестраховочная защита

Вернемся к теме землетрясений: помимо частных жилых объектов есть же еще государственная инфраструктура. Например, плотина на Медеу, Шардаринское водохранилище и другие. Их никто не страхует, и в случае разрушения государство будет в любом случае нести убытки, а если использовать капитал страховой компании, можно часть из них закрыть. Стоит отметить, когда страховые компании принимают подобные риски, например, застрахуют плотину, понятно, что они хотят получить какую-то защиту. Государство может выступить в качестве перестраховщика. Страховщики будут добросовестно подходить к инспектированию объектов.

Если результаты окажутся неудовлетворительными или объект находится в аварийном состоянии, ни один страховщик его страховать не будет. Поэтому Медеу, Кок-Тобе, канатные дороги, мосты никто не страхует. Для развития отрасли страхования в Казахстане и повышения уровня пенетрации нужно создавать фонды страхования, рационально используя государственный капитал, а страховщикам – предоставить перестраховочную защиту в лице государства. В таком случае в нашей стране может появиться класс страхования от рисков природного характера.

Источник: kursiv