Когда дело доходит до технологических приоритетов, страховщики должны оценивать, совершенствовать и масштабировать различные цифровые адаптации, которые они внедрили в экстренном порядке во время пандемии, для поддержки виртуального рабочего места и среды взаимодействия с клиентами, обязательно согласовывая их с развивающимися долгосрочными технологическими стратегиями.

Согласно отчету Deloitte Digital и кадровой трансформации, модернизация основных систем должна оставаться в центре внимания ИТ-директоров, поскольку страховщики управляют окончанием срока службы устаревших приложений и стремятся быстро интегрировать новые решения для данных и автоматизации для повышения эффективности и доходов — многие из которых, вероятно, будут развернуты на облачных платформах.

Преобразование ИТ должно касаться людей не меньше, чем байтов и систем, особенно с учетом того, что битва за технологические таланты, как ожидается, станет еще более ожесточенной в 2022 году.

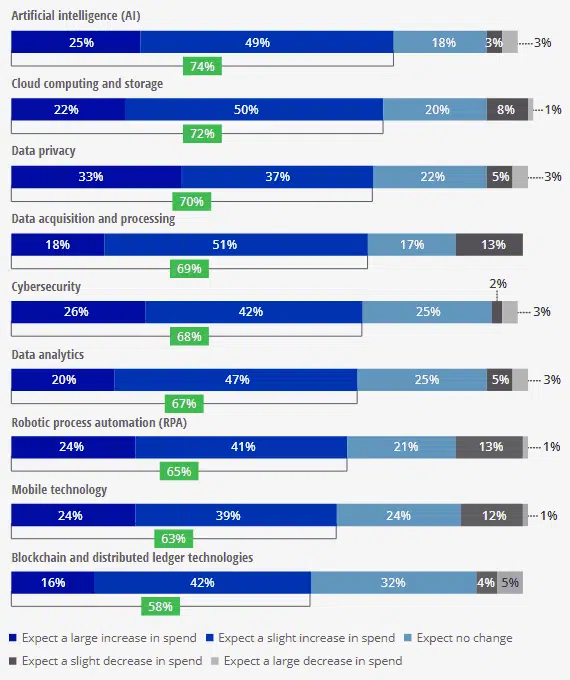

9 технологий для страховой индустрии:

Искусственный интеллект (ИИ)

Облачные вычисления и хранилище

Конфиденциальность данных

Сбор и обработка данных

Информационная безопасность

Аналитика данных

Роботизированная автоматизация процессов

Мобильные технологии

Блокчейн и технологии распределенного реестра

Страховщики ожидают, что им придется конкурировать за инженеров-программистов, которые могут интегрировать разрозненные системы и наборы данных, специалистов по данным, которые могут помочь разобраться в потоке информации, поступающей в системы страховщиков и из них, а также за навигаторов, которые могут руководить управлением киберрисками в перед лицом растущих угроз от утечек данных и атак программ-вымогателей.

Новые технологии, на которые респонденты рассчитывают больше всего увеличить расходы в 2022 году

Источник: Центр финансовых услуг Deloitte.

Учитывая это множество насущных потребностей, неудивительно, что респонденты глобального опроса Deloitte ожидают, что бюджеты на технологии увеличатся на 13,7% в 2022 году. Новые технологии, на которые респонденты ожидают больше всего увеличить расходы, включают искусственный интеллект, облачные технологии, конфиденциальность данных, сбор/обработку данных, а также как аналитика.

Страховщиков, вероятно, все чаще будут призывать предпринять шаги для восстановления доверия, чтобы внести свой вклад в более справедливый и устойчивый мир и построить более справедливую отрасль финансовых услуг, в которой прибыль и влияние на общество сосуществуют мирным путем.

Страховщики, по-видимому, сохранили и, возможно, даже смогли построить на этом фундаменте доверия, несмотря на сбои, вызванные пандемией, включая отказ в удовлетворении ряда требований в отношении имущества, приостановку деятельности и ответственность за ущерб, связанный с пандемией, и обязательные блокировки из-за различных исключений из правил — в некоторых случаях приводящие к судебным разбирательствам.

Владельцы малого бизнеса доверяли своим страховщикам и агентам

Тем не менее, около одной трети из 5300 владельцев малого бизнеса в 14 странах, опрошенных Deloitte, заявили, что доверие к их страховщикам, агентам или брокерам на самом деле значительно улучшилось после вспышки COVID-19, в то время как еще одна треть заявила, что их доверие, по крайней мере, несколько улучшилось. Лишь немногие сказали, что их уровень доверия ухудшился, в то время как остальные сказали, что он остался примерно таким же.

Среди респондентов опроса малого бизнеса, которые заявили, что уровень их доверия повысился, в качестве основных причин назвали то, что страховщики и их посредники помогли им пережить пандемию, предоставив дополнительные услуги поддержки, ускоренные выплаты по претензиям и скидки на страховые взносы.

Тем не менее, есть дополнительные шаги, которые отдельные страховщики могут предпринять, чтобы укрепить доверие и укрепить репутацию отрасли как специалистов, управляющих рисками. Один из способов добиться этого — возглавить усилия по созданию альтернативных механизмов финансирования для покрытия более широкого спектра будущих убытков от пандемии, включая потенциальные государственно-частные партнерства по образцу того, что сейчас поддерживает рынок страхования от терроризма.

Страховщики также могли бы быть более активными в инициативах ESG, чтобы ограничить причины климатического риска в его источнике, нанять более разнообразную рабочую силу и руководящую команду, а также запустить новые продукты и услуги для устранения пробелов в охвате недостаточно обслуживаемых сообществ.

Страховщики также могут укрепить доверие, став более открытыми и сотрудничая с потребителями в отношении того, как собираются и используются все новые доступные личные данные. Только 11 % руководителей маркетинговых агентств, принявших участие в глобальном обзоре Deloitte, полностью согласны с тем, что их компания стала гораздо более прозрачной в отношении того, как они собирают и используют личную информацию клиентов, в то время как 8 из 10 согласились, что они недостаточно делают для того, чтобы клиенты чувствовали, что они в безопасности в части контроля над конфиденциальностью их данных.

Автор: Питер Соннер

Перевод с англ. подготовлен порталом Allinsurance.kz