По мере того как новые цифровые игроки и экосистемы объединяются, чтобы предлагать базовые страховые продукты, страховщикам необходимо развивать свои цифровые возможности и возможности онлайн пользователей, чтобы оставаться актуальными и конкурентоспособными, считают консультанты McKinsey.

Сегодня примерно каждый четвертый полис автострахования в Германии продается через Интернет и другие продукты по имущественному и личному страхованию все чаще приобретаются через цифровые каналы. Эти тенденции еще больше усилились с момента начала пандемии COVID-19, что повысило комфорт клиентов с помощью моделей и инструментов цифрового и удаленного взаимодействия. В ходе опроса, проведенного в октябре 2019 года с участием более 3000 человек по всей Европе, 38 % сообщили, что их предпочтительный канал продаж по страхованию жизни - цифровой. После первых нескольких недель блокировки эта доля выросла до 54 %.

Традиционные страховщики вкладывают значительные средства в оцифровку навигации и процессов своих клиентов, и на рынок вышло множество новых, чисто цифровых страховщиков, или insurtech. Традиционные страховщики хорошо осведомлены о том, как их коллеги в банковской сфере частично утратили клиентский интерфейс из-за новых участников, таких как PayPal, TransferWise или N26. Более того, крупные технологические группы также проявляют явный интерес к рынку страхования, даже если они воздерживаются от принятия рисков на свои собственные балансы. Все эти разработки повысили ставки по ключевым аспектам бизнес-модели.

Чтобы оставаться конкурентоспособными, традиционные страховые компании в Германии должны будут быстро перейти к омниканальной стратегии, ориентированной на пользователя. Наиболее успешные страховщики в посткоронавирусную цифровую эпоху интегрируют этот подход, отдавая приоритет трем элементам: доступность возможности онлайн-покупок, простота навигации по пути покупателя в Интернете и бесшовная интеграция поддержки продаж и возможностей консультирования. Чтобы эффективно реализовать эту стратегию, страховщики должны сначала заложить основу, ориентированную на путь клиента и задействовать выбранные технологии и организационные возможности.

Ключевые элементы омниканального подхода, ориентированного на пользователя

Чтобы получить представление о цифровых маркетинговых возможностях немецких страховых компаний, McKinsey проанализировали 22 страховщика по 20 индивидуальным возможностям на стадии конверсии маркетинговой воронки. Каждый игрок получил оценку от одного (новый) до четырех (особый).

Эффективный омниканальный подход, ориентированный на пользователя, включает в себя три критических элемента, перечисленных здесь в порядке важности: доступность возможности онлайн-покупок, простота навигации клиента при покупке в Интернете и бесшовная интеграция возможностей поддержки продаж и консультаций (Иллюстрация 1). Сложность продукта, которая не может быть устранена путем тщательного изменения дизайна, должна быть объединена с возможностями консультирования, которые должны быть легко интегрированы в соответствующие точки взаимодействия на всех этапах омниканального пути клиентов.

Иллюстрация 1.

Анализ McKinsey показывает, что у подавляющего большинства страховщиков есть по крайней мере фундаментальные возможности цифрового маркетинга на всех этапах воронки продаж: 77 % игроков набирают от двух до трех баллов. Однако отрасль в целом по-прежнему демонстрирует значительные возможности для улучшения: только два страховщика с традиционной многоканальной моделью продаж, ориентированной на посредников, получили три или выше балла. Это особенно актуально, если учесть, что клиенты, скорее всего, будут сравнивать не только свой опыт онлайн-покупки с другими страховыми компаниями, но и с опытом из других отраслей (например, покупки на Amazon или регистрация учетной записи на Netflix).

Страховщики, сосредоточившие свое внимание на прямых каналах, заработали гораздо более конкурентоспособные оценки, поскольку их предложения продуктов, как правило, были полностью оцифрованы, что позволяло их клиентам легче ориентироваться. Интересно, что эта разница в возможностях в основном сохранялась, даже когда традиционные и прямые игроки принадлежали к одной и той же страховой группе. Однако наиболее примечательным было то, что в среднем традиционные игроки не использовали эффективно свои возможности личного консультирования в рамках своей многоканальной системы - огромная упущенная возможность.

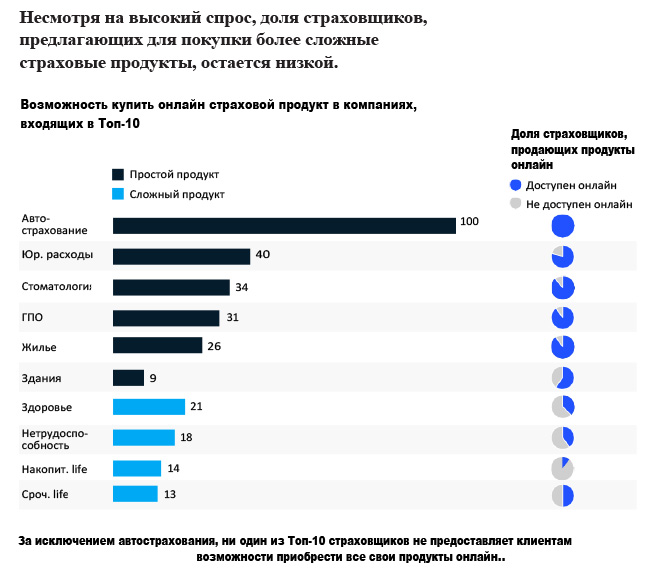

Возможность покупки через Интернет: традиционные страховщики не предоставляют клиентам возможность покупать все продукты через Интернет.

В последние годы цифровая зрелость страховой отрасли неуклонно росла и даже превзошла зрелость банковской отрасли. Однако, хотя некоторые страховщики и агенты добились постепенного прогресса в усилиях по оцифровке своих бизнес-моделей, отрасль в целом в первую очередь полагается на личное общение при покупке. Ни одна из десяти ведущих многопрофильных страховых компаний Германии, включая прямых игроков, не предлагает все свои продукты через Интернет.

На уровне продуктов более 90 % многоканальных страховщиков предоставляют онлайн-доступ к своим продуктам автострахования и домашнего страхования, но только около 40 % делают это для полного медицинского страхования и лишь 11 % для традиционного или индивидуального страхования жизни. Только один из игроков, в портфеле которого есть продукты страхования жизни, не требует личного общения для совершения покупки. Ни одна из десяти проанализированных компаний прямого страхования еще не предлагает полный портфель продуктов по страхованию имущества и от несчастных случаев, жизни и здоровья.

Хотя как простые, так и более сложные страховые продукты генерируют одинаковый высокий уровень поискового трафика, эти два продуктовых сегмента демонстрируют большие различия в соответствующих уровнях цифровой поддержки (Иллюстрация 2). Причина: сложные страховые продукты обычно требуют от страховщиков более целенаправленных усилий для преодоления информационного разрыва с клиентами. Продукты должны быть упрощены, прозрачность и информация о продуктах должны быть улучшены, а эксперты часто должны давать индивидуальные советы, чтобы помочь клиентам ориентироваться в большом количестве вариантов и компромиссов. Страховщики в основном полагают, что для того, чтобы персональный совет был эффективным, он должен быть предоставлен лично.

Иллюстрация 2.

Однако во время кризиса COVID-19 многие бизнес-модели, которые в значительной степени полагались на прямое взаимодействие с людьми, оказались на удивление активными с удаленным взаимодействием. Ускорение развития индустрии телемедицины является одним из примеров: немногие другие области являются более сложными и, как предполагалось, имеют более сильную потребность в прямом взаимодействии с людьми, чем индивидуальные консультации по вопросам здоровья. Тем не менее, игроки телемедицины процветают и доказывают, что врачи могут диагностировать пациентов онлайн. В другом примере сектор финансовых услуг успешно оцифровал сложные продукты и пути клиента, такие как подача заявок на ипотеку или открытие брокерских счетов или инвестиционных консультационных услуг.

Легкость навигации по пути клиента в Интернете: прямые страховщики идут впереди традиционных страховщиков

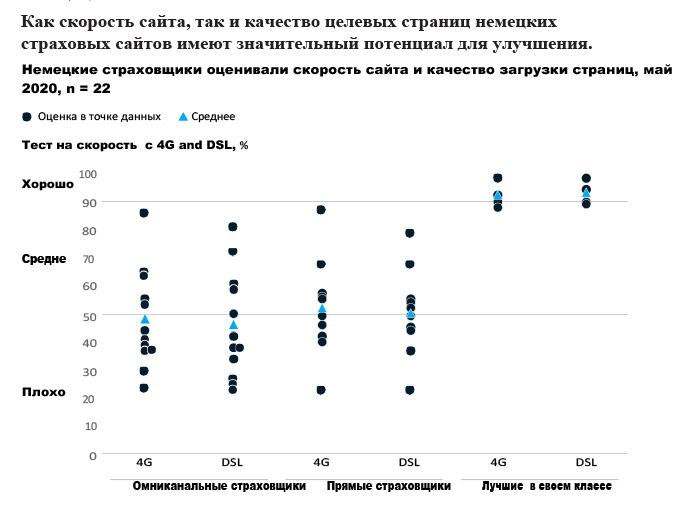

Чтобы лучше понять простоту навигации для опыта покупки страхования, мы разделили опыт онлайн-навигации по трем параметрам: скорость просмотра веб-сайта страховщика, качество, а также производительность целевой страницы и качество взаимодействия с пользователем при переходе на соответствующий раздел продукта.

Скорость сайта. Существует сильная корреляция между скоростью сайта, показателями отказов и конверсии (Иллюстрация 3). Если время загрузки превышает три секунды, 53 % пользователей покидают мобильное приложение. Даже время загрузки, увеличенное всего на одну секунду, резко снижает коэффициент конверсии на мобильных устройствах, а задержка в две секунды может увеличить показатель отказов почти на 100 %. Поскольку средняя скорость загрузки веб-сайтов немецких страховщиков на настольных ПК и мобильных телефонах составляет 3,2 секунды, скорость загрузки сайта является эффективным рычагом улучшения.

Иллюстрация 3.

Целевые страницы. Хотя анализ целевых страниц из нашей выборки показал высокие показатели качества, в среднем наблюдается довольно большое несоответствие: многие целевые страницы по-прежнему заполнены мелким шрифтом о страховых продуктах, поэтому они не только перегружают пользователей, но и не могут направить их внимание на соответствующие темы. Целевые страницы можно легко улучшить: например, Deutsche Familienversicherung, немецкая организация по страхованию, мгновенно создает индивидуальный опыт, спрашивая пользователей об их возрасте. Затем приложение немедленно корректирует все цены, указанные на веб-странице.

Навигация по продукту. Лучшие в своем классе плееры, такие как Netflix, Revolut и Zalando, установили эталон для легкого и интуитивно понятного подключения и покупки. Как известно, Amazon сократил время покупки до одного клика для предварительно зарегистрированных пользователей. В последние годы агрегаторы начали радикально перестраивать и упрощать процесс покупки страховки, и на рынок вышли новые прямые игроки. Многие традиционные игроки теперь частично догнали и предлагают онлайн-навигацию по продуктам такого же высокого качества, но только для менее сложных продуктов, таких как страхование автомобилей, домашнего хозяйства и личной ответственности.

Полная интеграция возможностей консультирования: клиенты, которые переключаются с цифрового на нецифровое сопровождение, не могут продолжать покупку в Интернете

Согласно недавнему опросу McKinsey, каждый второй клиент обращается за советом в автономном режиме перед покупкой страхового продукта. Поскольку подавляющее большинство клиентов изучают информацию в Интернете и совершают покупки в автономном режиме, большинство проанализированных нами страховщиков теперь имеют какой-либо тип маршрутизации потенциальных клиентов со своей целевой страницы в свои офлайн-каналы (консультации и покупки). Однако этот маршрут движения обычно является улицей с односторонним движением; после звонка агенту больше невозможно переключиться обратно на цифровой канал и продолжить путь к клиенту онлайн. Таким образом, запрос личного совета обычно приводит к автоматическому и необратимому переключению с онлайн на автономный канал (Иллюстрация 4).

Иллюстрация 4.

Из-за отсутствия реальной интеграции каналов большинство страховщиков по-прежнему не могут предложить вариант «удаленного личного совета». Анализ McKinsey выявил три распространенных препятствия на пути оптимального использования существующих возможностей личного консультирования.

Недостаточный онлайн-маркетинг для клиентов, которым нужна личная консультация. Онлайн-канал по праву считается наиболее рентабельным каналом продаж. Однако, чтобы понять, какой канал является наиболее экономичным с точки зрения затрат на продажу, страховщикам также необходимо учитывать различную эффективность их индивидуальных каналов в преобразовании потенциальных клиентов в продажи. Один немецкий страховщик смог повысить эффективность конверсии продаж в шесть раз, предоставив клиентам возможность запрашивать номер обратного звонка, искать офисы агентов или просто вводить свои данные, чтобы с ними связались.

Отсутствие доступных возможностей личного консультирования в соответствующих точках взаимодействия с клиентом в Интернете. Высокоэффективная маршрутизация потенциальных клиентов из онлайн-каналов в офлайн-каналы является решающим фактором в преобразовании захваченного онлайн-трафика в бизнес. Однако возможности страховщиков по маршрутизации лидов едва ли являются основополагающими: когда онлайн-клиенты запрашивают личную консультацию, их текущее путешествие неизменно прерывается - в большинстве случаев даже без плавного перехода к офлайн-каналу. Чтобы исправить ситуацию, несколько страховых компаний начали интегрировать чат-ботов (иногда с человеческими дополнениями) или горячие линии в онлайн-путешествие, чтобы повысить коэффициент конверсии, но без реального использования своих посредников. Пока что традиционные страховщики упускают возможность полностью использовать свой обширный резерв квалифицированных консультантов, что, возможно, является одним из их самых больших преимуществ.

Отсутствие цифровых активов, необходимых для предоставления удаленных личных консультаций. Способность немецких страховых компаний использовать свои возможности консультирования в цифровой навигации клиентов часто уже подрывается отсутствием основных цифровых активов. В то время как некоторые страховщики теперь включили возможность организовать видеоконференцию с одним из своих посредников, полная цифровая поддержка возможностей консультирования остается труднодостижимой.

Напротив, при полностью включенной и многоканальной настройке, ориентированной на пользователя, страховщики предоставляют рекомендации тогда и там, где их запрашивают клиенты, например, через свои компьютеры или смартфоны. Если все сделано правильно, это приведет к положительному самоотбору клиентов, которые обращаются за личными советами по более сложным продуктам, которые затем можно будет передать агентам, банкирам и брокерам. Однако простое использование возможностей консультирования либо для компенсации недостатков в пути клиента, либо для продажи продуктов крайне неэффективно и неустойчиво.

Разработка продуманной и скоординированной стратегии реализации

Внедрение омниканального подхода, ориентированного на пользователя, имеет далеко идущие последствия для технологической и организационной структуры страховщика (Иллюстрация 5). Как следствие, однозначно не существует единого стандартизированного подхода к началу работы. Однако мы рекомендуем всеобъемлющую стратегию внедрения, в которой возможности всех каналов согласованы с общими бизнес-целями по приобретению и сохранению бизнеса путем встречи с клиентами там, где они находятся. Сейчас, как никогда раньше, это место онлайн.

Иллюстрация 5.

Основные предпосылки процесса внедрения

Эта стратегия обычно требует трехэтапного процесса реализации.

1. Обеспечьте прозрачность в поведении пользователей и эффективности канала. Поскольку сегодня процесс принятия решений часто охватывает несколько каналов, пользователи многоканального режима могут переключаться между одними и теми же каналами несколько раз. Для начала страховщики должны правильно определить путь клиента и понять, что стимулирует принятие решений. С этой целью страховщикам необходимо не только объединять данные по каналам (насколько это позволяет регулирование конфиденциальности данных), но и настраивать процессы для измерения трафика клиентов, качества обслуживания клиентов и стоимости преобразованного бизнеса на постоянной основе.

Основываясь на этих данных, страховщики могут правильно определить влияние каждой из их рекламных кампаний на количество продаж данного полиса и оценить успех своих индивидуальных каналов в преобразовании потенциальных клиентов в действующих клиентов. Такая видимость имеет решающее значение для определения того, где и как было создано потенциальное клиентское предложение.

2. Полностью активируйте и оптимизируйте путь к клиенту в Интернете. С ростом стоимости привлечения потенциальных клиентов страховщики должны оптимизировать коэффициент конверсии. Онлайн-канал - важная часть процесса принятия решения большинством клиентов. Страховщики должны, таким образом, стимулировать клиентов продолжать свои путешествия на веб-сайтах страховщиков как можно дольше и совершать покупки в Интернете.

Чтобы преуспеть в привлечении клиентов в режиме онлайн, страховщикам необходимо сначала обеспечить наличие технических предпосылок для онлайн-покупок. Во-вторых, они должны регулярно проверять соответствие продуктов своему назначению, предоставляя информацию об их затратах, прибыли и вероятности, а также обеспечивая достаточную гибкость. В-третьих, страховщикам необходимо постоянно улучшать свои целевые страницы и маршруты продуктов, чтобы иметь возможность создавать наилучшие условия для пользователей. Пользовательские интерфейсы должны быть привлекательными, интуитивно понятными для навигации и эффективными в привлечении внимания клиентов к покупке. Страховщики должны проводить постоянные эксперименты и испытания, чтобы устранить препятствия, которые приводят к увеличению количества отказов. Эффективные меры включают предоставление информации о ценах как можно раньше на пути клиента, предоставление уточнений, поясняющих запросы на конфиденциальные данные.

3. Управляйте возможностями консультирования. Цифровые путешествия в ближайшее время не избавят вас от необходимости предоставлять личные советы. Однако клиентам может потребоваться совет, чтобы прояснить определенный вопрос на пути к принятию решения, и они могут фактически оценить скорость и удобство онлайн-канала на оставшуюся часть пути. Таким образом, страховщикам следует целенаправленно координировать и развертывать возможности консультирования в ходе своих онлайн- и офлайн-поездок к клиентам, чтобы систематически обеспечивать возможность принятия решений клиентами и повышать коэффициент конверсии.

С этой целью страховщики могут использовать двухэтапный подход: во-первых, они должны сделать варианты контактов для получения консультаций (например, в колл-центр, агентство или отделение банка) на видном месте в соответствующих точках взаимодействия во время онлайн-путешествия. В тех случаях, когда процент отказов высок или когда большое количество клиентов отказывается от своего пути к покупке, страховщики должны отображать варианты советов. Во-вторых, страховщики должны стремиться выявлять потенциальных клиентов как можно раньше в их онлайн-путешествиях, чтобы активно использовать возможности консультирования и отслеживать перспективные предложения.

Организационные и технические средства поддержки

Параллельно с процессом реализации необходимо создать четыре фактора поддержки.

Активация данных, измерение и аналитика. Чтобы точно сопоставить пути клиента и факторы, влияющие на решения (атрибуция), страховщикам необходимо объединить свои данные по каналам. Как правило, для этого требуется вводить первичные данные (например, подписанные в цифровом виде договоры страхования, которые были закрыты офлайн агентом) в систему цифрового маркетинга, где алгоритмы машинного обучения могут использоваться для оптимизации действий онлайн-продаж (активация данных) для поиска похожих профилей клиентов. Кроме того, необходимо внедрить инструменты и процессы, которые облегчат и обеспечат непрерывное измерение ключевых показателей на протяжении всего цикла взаимодействия с клиентом, используя передовые детерминистические и вероятностные методы для сопоставления клиентов по устройствам и каналам. Страховщикам также необходимо внедрить правильную модель данных, цифровую платформу и ИТ-архитектуру.

Чтобы точно отобразить пути клиента и факторы, влияющие на решения, страховщикам необходимо объединить свои данные по каналам.

Гибкие методы сотрудничества в кросс-функциональных командах. Чтобы обеспечить пользователям бесперебойное и высококачественное обслуживание клиентов, организации необходимо разделить разрозненные каналы между онлайн- и офлайн-каналами, а также колл-центрами. В этом контексте очень успешными оказались кросс-функциональные команды со сквозной ответственностью. Применяя гибкую методологию, эти команды могут значительно повысить качество своих результатов, сократить количество передач и обеспечить структуру, сохраняя при этом высокую адаптивность и гибкость команд. Строгое внимание к качеству обслуживания клиентов может также выявить новые потребности в специалистах, например, в проектировщиках пользовательского интерфейса и взаимодействия с пользователем, исследователях данных и экспертов по гибким методам разработки.

Современная гибкая технологическая инфраструктура. Современная масштабируемая технологическая инфраструктура является ключом к интеграции микросервисов и пулов данных по каналам. С этой целью платформы страховщиков должны быть достаточно гибкими, чтобы можно было постоянно улучшать и адаптировать навигацию клиентов для каждого сегмента клиентов. Кроме того, необходимы API-интерфейсы для интеграции дополнительных внутренних и внешних модулей. Эти модули должны включать необходимые цифровые активы для удаленного предоставления рекомендаций, например, простые в использовании приложения для видеоконференцсвязи и инструменты онлайн-записи на прием.

Стимулирование и управление производительностью. Чтобы пользователи могли беспрепятственно перемещаться по точкам взаимодействия, посредники должны изменить свою роль. Чтобы это произошло, страховщикам необходимо оценивать и стимулировать посредников не только в отношении фактического закрытия ими договоров страхования, но и за их участие в закрытии договоров по другим каналам. Необходимо согласовать различные наборы ключевых показателей эффективности для того, чтобы определять как измеряется эффективность канала и как компенсируются услуги посредников. Кроме того, системы комиссионных должны позволять производить расчет раздельной комиссии, а также позволять всем посредникам получать доступ к одним и тем же данным о клиентах и сотрудничать с помощью инструментов обмена информацией.

Для немецких страховщиков развитие их текущих платформ и каналов никогда не было таким простым и многообещающим, как сегодня. Все элементы головоломки - эффективные технологии цифровых каналов, высокопроизводительное вычислительное оборудование, значительное ускорение оцифровки и широко ожидаемый дальнейший сдвиг в смешении каналов к моделям и инструментам цифрового и удаленного взаимодействия - готовы к использованию и масштабированию.

Как показывают отдельные примеры передовой практики из страховых и смежных отраслей, эффективное использование потенциала ориентированности на пользователя и многоканального подхода на пути к клиенту может максимизировать склонность к покупке, значительно улучшить качество обслуживания клиентов и увеличить доходы.

Авторы:

Стефан Биндер, старший партнер в цюрихском офисе McKinsey, Ульрике Дитжен, партнер в штутгартском офисе, Саймон Кеслер, партнер во Франкфуртском офисе, Йорг Мусхофф, старший партнер в берлинском офисе, Феликс Шоллмайер, ассоциированный партнер в офис в Мюнхене.

Перевод с англ. подготовлено порталом Allinsurance.kz