Во всем мире большинство основных рынков общего страхования находятся в фазе рентабельности на уровне ниже среднего, говорится в исследовании Сигма Swiss Re Institute.

Последний отчет сигмы от Swiss Re Institute «Прибыльность в страховании, иного, чем страхование жизни: учитывайте разрыв», оценивает существующий разрыв в доходах в секторе общего страхования. Анализ показывает, что страховщики на крупных западных рынках и в Японии нуждаются в улучшении андеррайтинговой маржи (прибыль от андеррайтинга в процентах от премий) примерно на 5-9 процентных пунктов, если они хотят достичь желаемую рентабельность собственного капитала (ROE) до 10% в будущем. Текущий экономический импульс принесет пользу будущей прибыльности за счет более высоких процентных ставок и доходности инвестиций, но этого недостаточно, чтобы закрыть пробелы. В то же время ожидается, что напряжение на рынке труда будет стимулировать рост заработной платы и инфляции. Таким образом, динамика роста страховых тарифов должна быть выше, тем динамика роста претензий для достижения устойчивого повышения рентабельности.

Глобальный сектор общего страхованиянаходится на слабой стадии цикла рентабельности, что отражает мягкие условия андеррайтинга, слабую инвестиционную эффективность и высокий уровень капитала. В прошлом году ROE сектора снизилось до 6%, с 7% в 2016 году и, примерно, на 9% в период с 2013 по 2015 год.

Сезон катастроф 2017 года может спровоцировать точку перегиба

Условия андеррайтинга по-прежнему остаются мягкими в 2018 году, особенно в сфере коммерческого страхования, но, похоже, проходят через точку перегиба. Это связано с большими потерями от ураганов в 2017 году, которые заложили основу для корректировки цен. Ставки премий по коммерческим линиям бизнеса начали расти в конце 2017 года.

«Потери в результате катастроф в 2017 году вызвали незначительные изменения в динамике рынка», - говорит Эдуард Шмид, директор по вопросам андеррайтинга Swiss Re Group. «Однако пока неясно, насколько сильна устойчивость рынка. Рост ставок для коммерческих линий бизнеса, не затронутых потерями от катастроф, например, был ниже первоначальных ожиданий». В линиях бизнеса личного страхования уже несколько лет наблюдается умеренное снижение уровня цен на нескольких ключевых рынках.

Премиальные тарифы должны существенно увеличиться для восстановления прибыльности

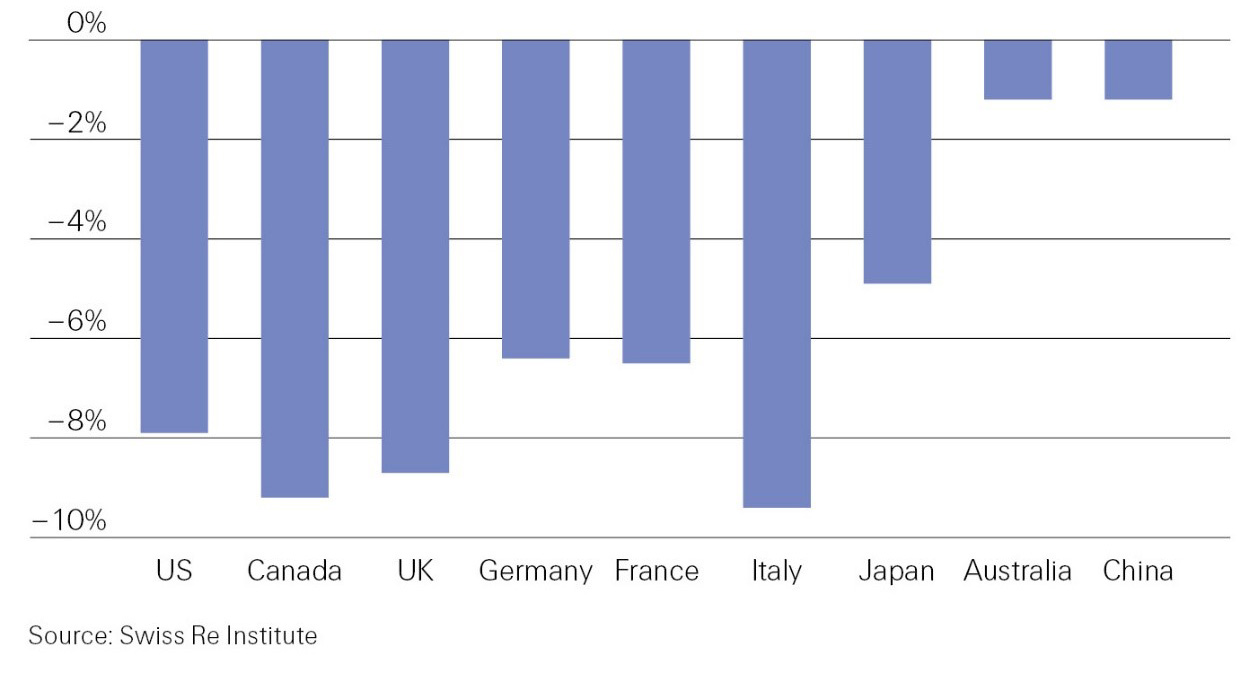

Несмотря на незначительный рост ставок, сигма показывает, что необходимо улучшить работу по повышению эффективности андеррайтинга, если текущие дефициты рентабельности должны быть исправлены. Андеррайтинговая прибыль должна вырасти примерно на 5-9 процентных пунктов на крупных западных рынках и в Японии, чтобы обеспечить желаемый ROE в 10% для инвесторов.

График 1. Разрав в андеррайтинговой прибыли (в процентах от премий) на девяти основных рынках.

Экономический рост как основной фактор не сможет закрыть разрыв в рентабельности

Процентные ставки и андеррайтинг общего страхования взаимосвязаны в долгосрочной перспективе. В прошлом, в периоды более высоких процентных ставок, более высокие инвестиционные доходы были компенсированы большими андеррайтинговыми убытками. Напротив, в текущем цикле результаты андеррайтинга ухудшились без выгоды для компенсации роста доходности, поскольку медленное посткризисное восстановление привело к длительному периоду низких процентных ставок.

Базовый экономический рост в 2017 году значительно улучшился, и ожидается, что он продолжится в 2018 году, оказывая повышенное давление на инфляцию и процентные ставки. Центральные банки во многих странах уже отказываются от денежных стимулов, чтобы предотвратить перегрев. Это сигнализирует об изменении операционной среды для страховщиков общего страхования.

«При нынешних более сильных экономических условиях мы ожидаем, что процентные ставки на развитых рынках будут продолжать расти умеренно, что должно поддерживать доходы страховщиков за счет более высокой доходности инвестиций», - говорит Жером Жан Хегели, главный экономист группы Swiss Re. Тем не менее, «макроэкономические события сами по себе вряд ли будут способствовать устойчивому улучшению рентабельности сектора общего страхования». Тенденция снижения доходности инвестиций стала менее выраженной, но, в то же время увеличение долгосрочных процентных ставок, которое предполагалось, не является существенным ».

Кроме того, более жесткие рынки труда, по прогнозам, будут стимулировать рост спроса и инфляции, создавая компенсирующий эффект на прибыльность. Усиление инфляции убытков будет иметь дополнительное влияние на размывание адекватности резервов по претензиям, что является подтверждением того, что для достижения устойчивого роста рентабельности сектора потребуется увеличение ставок страховых премий, динамика роста которых будет опережающей по сравнению с тенденциями роста требований.

Долгосрочная доходность в сравнении с другими отраслями

При анализе цикла рентабельности исследование сигма показывает, что в долгосрочной перспективе страховые компании обеспечили уровень прибыльности, сопоставимый с аналогичным показателем компаний в других секторах. В соответствии с этими тенденциями прибыли, сравнение показателей фондового рынка и компаний общего страхования в период двадцати лет, предполагает оценку по номинальной стоимости или даже выше. Кроме того, акции страховых компаний демонстрируют низкую корреляцию доходности с другими секторами промышленности и, таким образом, предлагают инвесторам ценность в форме преимуществ диверсификации.

Анализ основных тенденций показывает, что андеррайтинговые циклы сильно интегрированы во всем мире и в разных сферах бизнеса. Анализ, проведенный сигмой определяет общую циклическую закономерность, но также и некоторые особенности, обусловленные потерями от природных катастроф и определенными тенденциями ценообразования на уровне страны и отдельных стран. Следовательно, развитие бизнеса общего страхования в разных странах приносит преимущества диверсификации андеррайтинговому портфелю страховщика. Другой вывод заключается в том, что средняя продолжительность цикла, похоже, увеличилась с начала 1980-х годов, когда центральные банки изменили свою стратегическую направленность на борьбу с инфляцией, а значительная часть отрасли финансовых услуг была дерегулирована.

Инвестиции в эффективность использования технологий и страхование

Давление на доходы компаний общего страхования усилило интерес к инновациям. Инвестиции страховщиков в технологии привели к повышению эффективности и сжатию маржи для системы продаж в товарных линиях. В некоторых сферах бизнеса внедрение технологий также сократило расходы на претензии. Преимущества для прибыльности первоначально омрачены тем, что прибыль частично передается потребителям через конкуренцию, а также стоимость инвестиций в технологии довольно высока.

В долгосрочной перспективе инвестиции в данные и расширенную аналитику повышают эффективность, андеррайтинг и страхование все более сложных рисков, будь то улучшение доступности или развитие способности проводить андеррайтинг новых и трудно поддающиеся количественной оценке рисков.

Подготовлено Allinsurance.kz по материалам Swiss Re Institute