Данный кластер, состоящий из трёх экономических рисков - макроэкономического дисбаланса и нестабильности валютных курсов, фискального кризиса и падения стоимости активов, - характеризуется как внутренним дисбалансом (внутри страны), так и внешним дисбалансом (на межстрановом уровне). Внутренний дисбаланс обусловливается несколькими факторами, включая государственные политики и поведение частного сектора, и зависит от этапа экономического развития.

Фискальный дисбаланс в развитых странах ощутим сильнее из-за затрат, понесённых государством, и усугубился в результате финансового кризиса. Во-первых, многие страны были вынуждены затратить огромные средства на вывод из кризиса банков и стабилизацию финансовой системы. Во-вторых, что ещё важнее, многие страны прибегли к мощному фискальному стимулированию, чтобы смягчить рецессионные последствия кризиса. Такая комбинация затрат на вывод из кризиса и стимулирование обусловила появление дефицита и увеличение соотношения государственного долга и ВВП, особенно в развитых странах. Успешное упорядочение бюджета без вмешательства в процесс восстановления - это лишь краткосрочная задача в отличие от ключевой задачи финансирования необеспеченных активов сегодняшнего и будущего поколений.

В связи с этим также вызывает обеспокоенность и внешний дисбаланс на межстрановом уровне. В центре глобального дисбаланса - дисбаланс сбережений и инвестиций. Страны с пассивным сальдо платёжного баланса не имеют достаточных сбережений, так как много инвестируют в отличие от стран, имеющих избыток валютных и финансовых ресурсов, которые не инвестируют в достаточном количестве, заботясь о своих сбережениях. В принципе, внешний дисбаланс не так уж и плох. Движение капитала обеспечит его наиболее эффективное использование в глобализованной системе, позволяющий движение иностранного капитала. Пока получатели такого капитала будут обеспечивать его продуктивное использование (то есть пока инвестиции обеспечивают прибыль, достаточно высокую для обслуживания и амортизации долга), серьёзной проблемы не существует[1]. Внешний дисбаланс становится проблемой при использовании капитала для обслуживания непомерной суммы долга или в странах, активно контролирующих свои курсы обмена валют, в случае создания слишком больших резервов в иностранной валюте. Такой дисбаланс приводит к возникновению двух первичных рисков. Во-первых, он замедляет рост, приводя к увеличению суммы долга и созданию фискального давления, что создаёт риск государственного долга для некоторых развитых стран, что также может оказать влияние и на банковскую систему во всем мире (и наоборот). Во-вторых, такая уязвимость создаёт риск чрезмерного движения капитала на развивающиеся рынки, повышая риск искусственного раздувания стоимости ценных бумаг и приводя к падению стоимости активов. Пока в результате глобального дисбаланса капитал продолжает перетекать из стран, имеющих избыток валютных и финансовых ресурсов в страны с пассивным сальдо платёжного баланса, эти риски будут возникать в случае, если объёмы капитала, перетекающего из развитых в развивающиеся страны, не будут соответствовать возможности стран эффективно справляться с таким движением средств. На рис. 1 показана связь между этими рисками, а в таблице 1 - неполный перечень прямых и косвенных последствий этих рисков на заинтересованные стороны. Эти риски тесно связаны с другими глобальными рисками. К примеру, фискальное давление в развитых странах ускорит переход полномочий к азиатским странам, что усилит геополитические трения. Все три риска могут также подорвать возможность глобального управления, так как страны прибегнут к расчётам с нулевыми суммами и принятию краткосрочных, популистских решений.

Основные тенденции и неопределённости

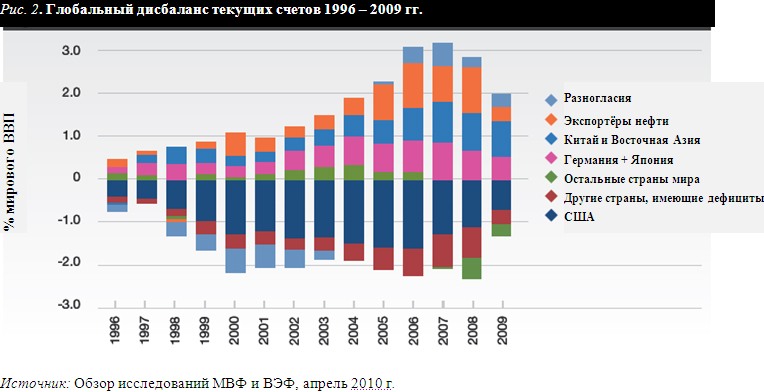

Как показано на рис. 2, значительное усиление глобального дисбаланса наблюдается в период с 1996 по 2009 год. В то время как финансовый кризис поспособствовал его спаду, МВФ и другие эксперты ожидают его повторного усиления в будущем. Чтобы справляться с постоянным дефицитом по текущим счетам, необходим приток капитала в страны, страдающие от этого дефицита. Это вызывает рост государственного долга, особенно при дефиците бюджета. На рис. 3 показаны долгосрочные тенденции изменения правительственного долга в странах «Большой семерки», включая недавний рост долга.

Существует высокая вероятность риска и неопределённости относительно размеров долга, приемлемых для государственного сектора, в частности, в развитых странах пока ещё долг не нанёс существенного ущерба экономическому развитию в результате увеличения сумм займов, приведя к неприемлемым с политической точки зрения амортизационным платежам и возникновению необходимости в принятии жёстких фискальных мер. Проанализировав ситуацию в 44 странах за последние 200 лет, Кеннет Рогофф и Кармен Рейнхард обнаружили, что существует определённое пороговое значение для соотношения государственного долга и ВВП, в пределах которого рост долга становится нелинейным. Для государственного долга в развитых и развивающихся странах данное пороговое значение равно примерно 90 %[1]. После его достижения в связи с бременем долга средний показатель роста ВВП снижается приблизительно на один процентный пункт. В зависимости от того, в чём измеряется долг, в США государственный долг приближается или даже уже перешёл за это пороговое значение, в то время как во многих европейских странах он уже давно вышел за эти пределы. По результатам анализа МВФ, если сегодняшние тенденции трат и доходов продолжатся, чистая сумма государственного долга в странах «Большой семерки» резко возрастёт до беспрецедентного уровня. Однако некоторые страны не согласны, что стандартные показатели соотношения государственного долга и ВВП, обнародованные официальными агентствами, не способны помочь в оценке реальных долгосрочных фискальных перспектив государства. Более точно это можно сделать при помощи вычисления будущих обязательств, не рассматриваемых в качестве долга, путём расчёта чистой приведённой стоимости (ЧПС) всех будущих обязательств, относящихся к ЧПС всех будущих доходов. На рис. 4 показан пример такого расчёта МВФ для некоторых стран, согласно которому ЧПС в среднем составляет 444 % от ВВП. На фоне большой неуверенности в правильности таких расчётов такой анализ предполагает, что огромное влияние неучтённых будущих обязательств, а также и то, что влияние обязательств, обусловленных возрастом, сведёт к минимуму такие вопросы, как стоимость фискального стимулирования.

Учитывая размеры невыполненных будущих обязательств, МВФ и Банк международных расчётов предполагают, что на фоне серьёзных корректировок в среднесрочной перспективе почти все развитые страны столкнутся с серьёзной угрозой своей неплатежеспособности в долгосрочной перспективе[1]. В связи с этим предполагается, что странам придётся прибегнуть к повышению налогов или урезанию расходов, чтобы устранить пробел между ожидаемыми обязательствами и планируемым доходом. Эксперты не согласны с существованием явного риска того, что политики не смогут предотвратить сильные колебания на финансовом рынке и, в целом, спасти свои страны от дефолта. В свете давления такого фискального и макроэкономического дисбаланса в ходе дискуссий с экспертами было выявлено три неисключительных и негативных сценария, по которым данный кластер рисков может оказать колоссальное отрицательное влияние на глобальную финансовую и экономическую системы, и не только.

По первому сценарию комбинация рецессионного давления, отсутствие доверия на рынке в краткосрочной перспективе и нефинансируемые обязательства по социальному обеспечению в долгосрочной перспективе могут привести как к финансовому, так и к банковскому кризису в отдельных странах. В некоторых странах кризис государственных бюджетных средств будет означать падение стоимости государственных ценных бумаг, «потянув» за собой и активы, инвестированные финансовыми институтами. В странах с более высоким соотношением частного кредитования с ростом угрозы суверенного дефолта с капиталом расстанутся те банки, спасение которых зависит от государства. В противном случае к прямому воздействию фискального кризиса примешаются последствия и кредитного, и банковского кризиса, отражаясь на мировой финансовой системе.

По второму сценарию развивающиеся рынки столкнутся с падением стоимости активов. Свободная денежная политика и замедление роста в развитых странах наряду со стремительным ростом развивающихся стран уже привлекают капитал в развивающиеся страны и изолируют их рынки от рынков развитых стран. Это может привести к искусственному раздуванию стоимости активов, так как растущие фондовые рынки начнут диктовать новые цены на недвижимость. Хотя некоторые развивающиеся рынки пытаются сдерживать такие потоки капитала, все развивающиеся рынки одновременно не смогут противостоять растущему давлению на свою валюту. Такое раздувание стоимости активов, обусловленное чрезмерной прозрачностью, нежели ростом определяющих показателей, может привести к серьёзным последствиям не только для развивающихся рынков, но и для всей мировой экономики в целом.

Окончательный сценарий, воспринимаемый многими как маловероятный, является повторением «стагфляции» 1970-х годов в развитых странах. По этому сценарию свободная денежная политика окажется неэффективной для стимулирования экономической активности, появятся ограничения со стороны предложения на рынке товаров и энергии в связи с геополитическим конфликтом на Ближнем Востоке или всего-навсего опережение в сети международных поставок в связи с ростом развивающихся стран, что приведёт к потере веры в то, что центральные банки как в развитых, так и в развивающихся странах способны контролировать инфляцию.

Рычаги и баланс преимуществ и недостатков

Признание преимуществ и недостатков глобального дисбаланса

Из-за отсутствия согласия в том, как уменьшить глобальный дисбаланс, невозможно распределить ответственность на международном уровне. Расхождение интересов в краткосрочной перспективе вызвано как политическими, так и экономическими факторами. В то время как развитые страны продолжают рассматривать дисбаланс как экономически не приемлемый фактор, развивающиеся страны, имеющие торговый дефицит, опасаются, что пересмотр валютных паритетов отрицательно скажется на количестве рабочих мест в секторе экспорта и подорвёт социальную стабильность.

Политические лидеры в развитых странах находятся под растущим давлением в поиске краткосрочных решений, но такие нескоординированные действия, как одновременное обесценивание валюты, могут вызвать появление новых рисков. Для любой страны попытка денежной реформы чревата отрицательными последствиями. Существует три первичных уровня рассмотрения вопроса о вышеперечисленных рисках.

Усиление глобальной координации

Маловероятно, но эксперты всё же считают, что страны "Большой семерки" и МВФ могут сыграть ключевую роль в разработке более совершенной политики, препятствующей развитию неприемлемого дисбаланса. Возобновлённое управление, продвигающее координирование международных курсов валют, является важным инструментом для предотвращения «валютных войн». Однако более эффективным в данном случае видится сотрудничество в сфере разработки убедительных стратегий развития, направленных на изменение системы поощрения за использование доходов как в странах с пассивным сальдо платёжного баланса, так и в странах, имеющих избыток валютных и финансовых ресурсов. Регулирование как цен, так и доходов необходимо для снижения дисбаланса, а успешное регулирование должно включать страны-должники и страны-кредиторы (или страны с пассивным сальдо платёжного баланса и страны, имеющие избыток валютных и финансовых ресурсов).

Усиление финансовых систем

Слабые финансовые системы являются источником возникновения риска как в развитых, так и в развивающихся странах. Усиленное регулирование и институты в целом являются ключевым аспектом интервенции. Многие вынесенные в этом отношении предложения, включая положения Базельской конвенции III и их выполнение, на сегодняшний день имеют большое значение. Возможности усиления глобальной финансовой системы посредством регулирования включают:

- Усиление надзора за финансовым сектором, включая всех игроков, задействованных в системе

- Более жесткие показатели капитала и прозрачности для всех банковских учреждений (включая небанковские) с более высокими показателями для всех институтов, задействованных в системе

- Удержание риска для секьюритизации (так называемая «шкура в игре»[1])

- Повышение прозрачности и управление контрагентским риском на внебиржевых рынках производных финансовых инструментов

Как говорится в Отчете о финансовом развитии Форума за 2010 год, усиление финансовой системы в развивающихся странах путём развития фондовых рынков и обеспечения доступа к розничным финансовым услугам может как повысить доверие к национальной валюте, так и стимулировать инвестиции, что сможет способствовать росту потребительской способности и снижению глобального дисбаланса, а также риска искусственного раздувания стоимости активов.

Содействие в национальном переходе в сторону устойчивой экономики

Если странам с пассивным сальдо платёжного баланса обязательно потребуются дальновидная ценовая политики и регулирование цен, чтобы усилить конкурентоспособность своего экспорта, то странам, имеющим избыток валютных и финансовых ресурсов, понадобится решить проблему слабой потребительской способности на внутреннем рынке. Это не только повысит благосостояние населения таких стран, но и позволит применить необходимое регулирование и в странах с пассивным сальдо платёжного баланса путём повышения спроса на экспорт своей продукции. Но важнее всего то, что развитые страны должны как можно скорее осознать свою растущую подверженность фискальному стрессу, вызванную текущими обязательствами, связанными со стареющими слоями населения. Для того, чтобы перестать зависеть от системы социального страхования, обеспечиваемого государством, и перейти к системе частных пенсионных накоплений и оказания медицинских услуг, государствам понадобится провести тщательное реформирование, применить финансовые инновации и принять решения относительно частного сектора, чтобы постепенно, но значительно сократить финансовые затраты государства и предотвратить возникновение риска фискального кризиса в будущем.

Из шестого выпуска «Глобальные риски - 2011» Всемирного экономического форума

Перевод с англ. Т. Суховой

Источник: Журнал «Рынок страхования» № 3 (78), Март 2011 г.

[1] Некоторые известные экономисты, включая председателя Федеральной резервной системы США Бена Бернанка, не согласны с тем, что глобальный дисбаланс обусловил наступление недавнего финансового кризиса, в результате которого снизилась стоимость долга, а инвесторы были вынуждены извлекать прибыль из более рисковых активов, таких как американский рынок недвижимости.

[2], Кармен М. Рейнхард и Кеннет С. Рогофф (2010 г.), "Развитие при наличии долга", рабочий доклад НБЭИ № 15639, январь 2010 г.

[3] См. также Отчет МВФ № 10/248, 12 июля 2010 г., Гокале Дж., (2009 г.) "Оценка текущих обязательств европейских стран", Государственный центр анализа государственной политики и Котикофф Л. (2010 г.), "Невидимый финансовый кризис?", Финансы и развитие, сентябрь 2010 г.

[4] Термин, придуманный Уорреном Баффеттом для ситуации, когда руководители компаний покупают акции своих же компаний (Прим. переводчика).