В последние годы перестраховочная отрасль продемонстрировала значительные улучшения в операционных показателях. Несмотря на значительные застрахованные убытки от стихийных бедствий во всем мире, перестраховщики достигли устойчивого роста прибыли в 2023 и 2024 годах, превысив стоимость своего капитала. Это во многом объясняется структурными изменениями, введенными в начале 2023 года, а также благоприятным ценообразованием на рынках перестрахования, пишет S&P Global Ratings.

Однако неблагоприятное развитие событий в отношении некоторых резервов США по потерям от несчастных случаев остается ключевым риском для отрасли.

На основе этих улучшений сектор перестрахования вошел в 2025 год с прочной позицией капитала, подкрепленной отличными показателями андеррайтинга в коротких линиях, солидным чистым инвестиционным доходом и восстановлением стоимости активов с фиксированным доходом за последние два года. В свою очередь, мы считаем, что глобальные перестраховщики хорошо подготовлены к управлению возросшими убытками от стихийных бедствий, наблюдавшимися в первом квартале 2025 года, наряду с недавней волатильностью финансового рынка, и поэтому сохраняем наш стабильный взгляд на сектор.

Глобальные перестраховщики испытают ограниченный удар от спада на мировых фондовых рынках после тарифов и взаимных тарифов, объявленных США и другими странами, учитывая их консервативные инвестиционные портфели. Однако сектор может столкнуться с риском потерь на фондовом рынке в краткосрочной перспективе, потенциальным обесценением активов в среднесрочной перспективе и проблемами в долгосрочной перспективе из-за потенциального воздействия на неликвидные активы, такие как недвижимость, а также частный долг и капитал. Еще одной ключевой областью внимания являются расходы на урегулирование претензий, на которые могут повлиять объявленные тарифы.

Текущая волатильность фондового рынка следует за и без того неровным началом года, когда лесные пожары в Калифорнии в январе 2025 года привели к предполагаемым застрахованным убыткам отрасли в размере до $50 млрд. Ожидается, что перестраховщики покроют значительную часть этих расходов за счет своих годовых доходов, сократив бюджет катастроф, доступный на оставшуюся часть года.

Достаточность капитала перестрахования остается высокой

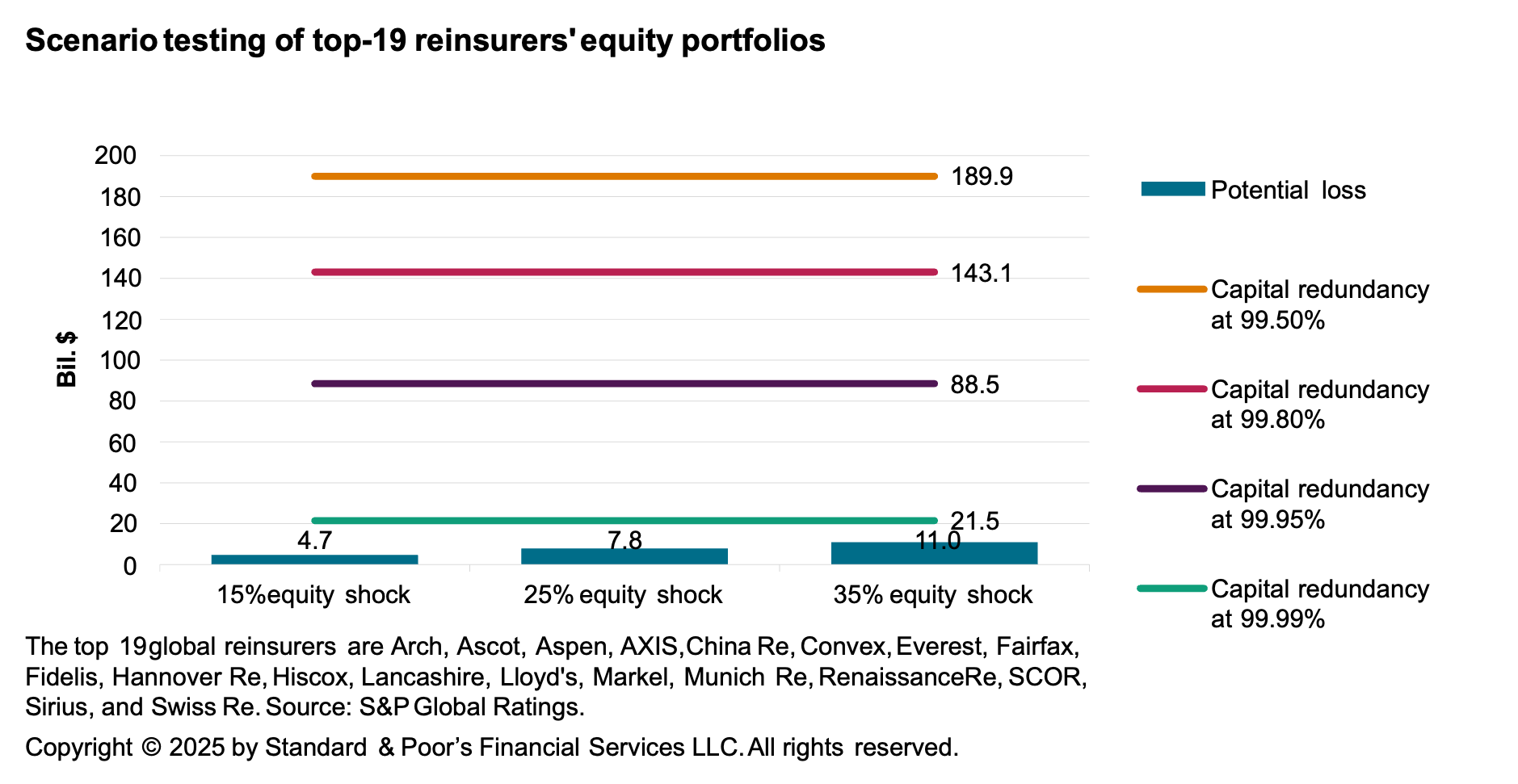

Согласно модели страхового капитала S&P Global Ratings, капитализация отрасли, как показано на диаграммах 1 и 3, оценивается с разной степенью достоверности (99,50%, 99,80%, 99,95% и 99,99%). На основании финансовых показателей и опросов на конец 2023 года мировой сектор перестрахования продемонстрировал надежную достаточность капитала, сохранив профицит в размере около $21,5 млрд при наивысшем уровне достоверности 99,99%.

Гипотетическое снижение портфеля акций на 15%, 25% или даже 35%, хотя и значительное, остается управляемым с прогнозируемыми чистыми потерями около $4,7 млрд, $7,8 млрд и $11,0 млрд соответственно. Во всех трех сценариях капитализация сектора сохранит свою избыточность на уровне достоверности 99,99%, а нереализованные инвестиционные убытки по акциям будут поглощаться буфером капитала в размере $21,5 млрд (см. диаграмму 1).

Хотя опросы на конец 2024 года все еще собираются, S&P Global Ratings ожидаеn схожие результаты по капиталу, учитывая сильные операционные доходы отрасли и в целом стабильный характер инвестиционных стратегий перестраховщиков, которые обычно показывают минимальные колебания из года в год. Кроме того, гипотетические стрессовые сценарии S&P Global Ratings исключают потенциальные взносы в прибыль или действия руководства, такие как приостановка обратного выкупа акций, которые могли бы еще больше укрепить устойчивость сектора.

Диаграмма 1

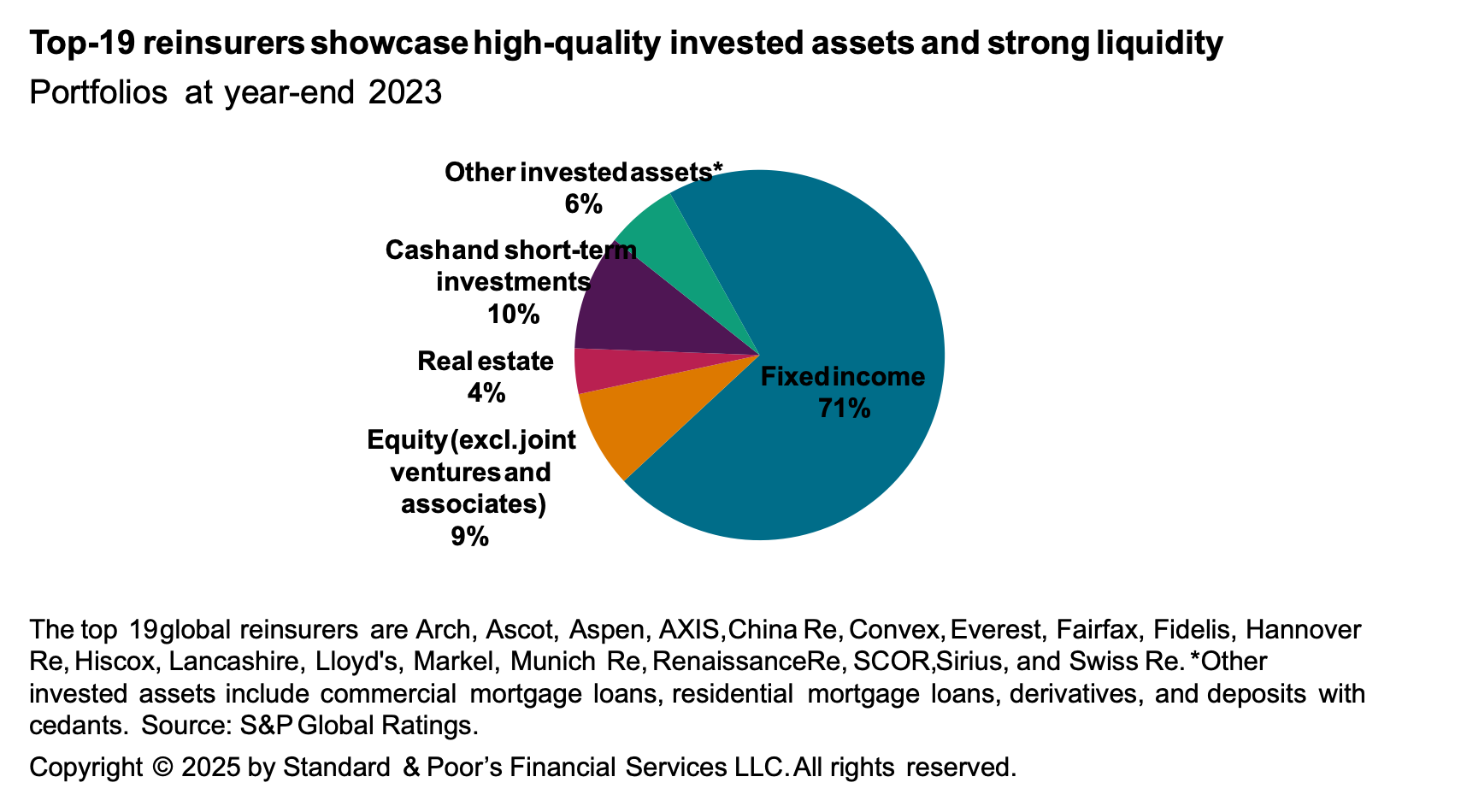

На фоне этой нестабильной инвестиционной среды консервативный портфель мирового сектора перестрахования помогает поддерживать стабильность (см. диаграмму 2). Крупнейшее распределение активов сектора по-прежнему сосредоточено в высококачественных ценных бумагах с фиксированным доходом, причем не менее 90% из них классифицируются как инвестиционный класс.

Хотя потенциальные колебания процентных ставок могут привести к временным нереализованным прибылям или убыткам по этим ценным бумагам, ожидается, что большинство нереализованных убытков со временем будут погашены, как мы видели в годы с 2022 года, когда скачки процентных ставок привели к убыткам в портфелях с фиксированным доходом. Это отражает надежные финансовые и ликвидные профили 19 крупнейших перестраховщиков, относительно короткие сроки их портфелей с фиксированным доходом и осмотрительное соответствие притоков и оттоков денежных средств. Эти факторы в совокупности позволяют сектору удерживать такие инвестиции до погашения, смягчая влияние волатильности рынка.

Диаграмма 2

Сектор остается устойчивым

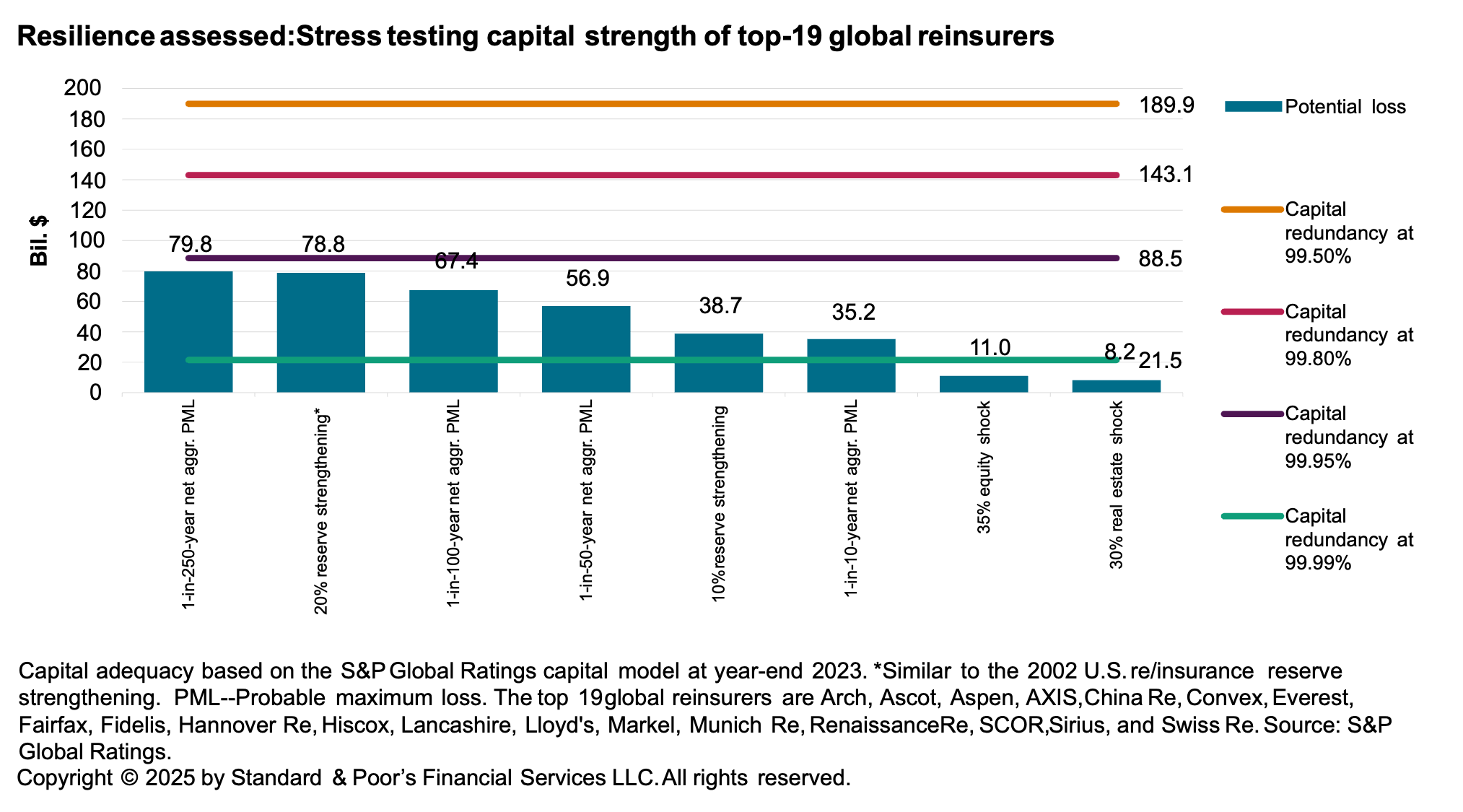

Глобальный сектор перестрахования остается надежно капитализированным и оснащенным для поглощения убытков, возникающих в результате серьезных событий (см. диаграмму 3). Однако сохраняются значительные риски, включая адекватность резервов имущества/страховых случаев и потенциальные существенные убытки от множественных крупных стихийных бедствий, таких как ураганы и землетрясения. Стресс-тестирование для рисков хвоста, таких как множественные стихийные бедствия, количественно определяемые совокупным вероятным максимальным убытком (PML) на уровне 1 раз в 250 лет, или неблагоприятным развитием резервов отрасли на 20%, показывает, что достаточность капитала сектора потеряет свою избыточность 99,99%, но сохранит устойчивость на уровне достоверности 99,95%.

Диаграмма 3

Лесные пожары в Калифорнии нанесли удар по бюджету катастроф

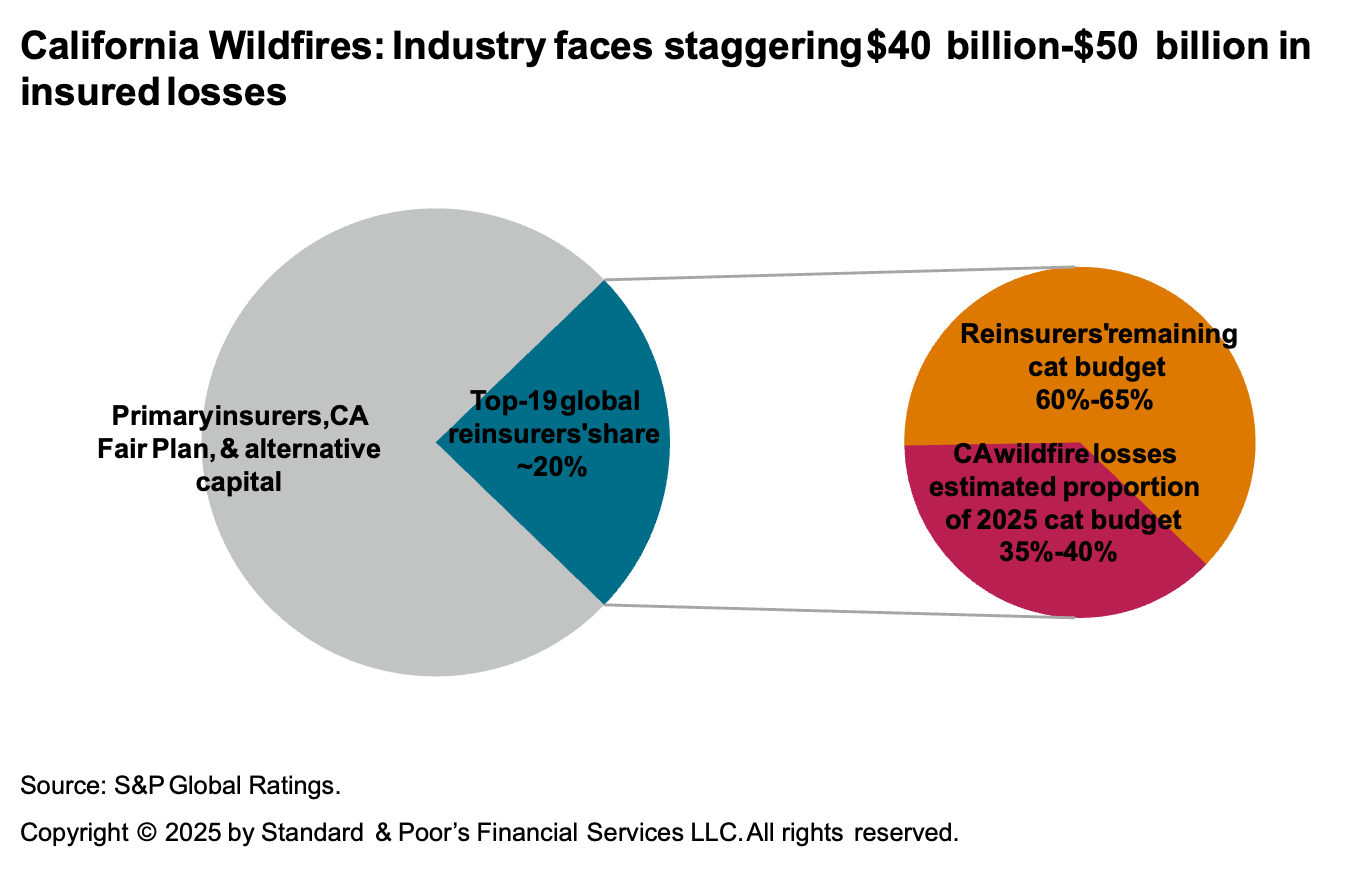

Лесные пожары в Лос-Анджелесе (Палисейдс и Итон) привели к существенным оценкам страховых убытков в отрасли, варьирующимся от $40 до 50 млрд (см. диаграмму 4). Ожидается, что перестраховщики поглотят значительную часть этих расходов, в первую очередь связанных с личными линиями (примерно 80–85 % от общего объема застрахованных убытков), а не коммерческими линиями (около 15–20 %). S&P Global Ratings подсчитало, что 19 крупнейших мировых перестраховщиков понесут примерно 20 % связанных убытков, что составит 35–40 % их годовых бюджетов на случай стихийных бедствий.

Несмотря на это сложное начало года, S&P Global Ratings прогнозирует, что сектор сохранит 60%-65% своего бюджета на случай стихийных бедствий 2025 года, что обеспечит достаточную емкость для того, чтобы выдержать дополнительные события и по-прежнему покрывать стоимость капитала. Однако сокращение бюджета для стихийных бедствий подчеркивает необходимость осторожного управления подверженностью риску по мере продвижения года.

Диаграмма 4

Резервы США на случай несчастных случаев и инфляция претензий

S&P считает, что неблагоприятные изменения в резервах на случай убытков остаются ключевым риском для сектора перестрахования. В результате резервы на случай убытков перестраховщиков, как ожидается, потребуют пристального мониторинга на фоне проблем, связанных как с экономической инфляцией, так и с постоянным социальным инфляционным давлением — последнее вытекает из возросших судебных издержек и более высоких присуждений присяжных, особенно в США

Согласно пересмотренному глобальному макроэкономическому прогнозу S&P для США, S&P Global Ratings прогнозирует, что инфляция останется ближе к 3,0% в 2025 году, что обусловлено ростом тарифов, которые повышают цены по всей внутренней цепочке поставок и для конечных потребителей. Учитывая, что США остаются крупнейшим рынком для бизнеса по страхованию имущества и ответственности для большинства мировых перестраховщиков, S&P Global Ratings продолжит внимательно следить за их рисками и политикой резервирования, особенно в течение 2025 года.

Что будет дальше?

S&P Global Ratings считает, что 19 лучших перестраховщиков имеют хорошие возможности для преодоления рыночной турбулентности без немедленных последствий для рейтингов S&P или перспектив. Исторически большинство перестраховщиков демонстрировали сильную устойчивость в управлении рисками ухудшения ситуации. Однако продолжительность и серьезность длительного стресса, а также преобладающие проблемы в секторе перестрахования будут играть решающую роль в формировании будущих рейтинговых оценок.

Стабильное мнение S&P Global Ratings о секторе подкреплено надежной достаточностью капитала и прочными кредитными основами. Оно также основано на ожиданиях S&P Global Ratings, что перестраховщики будут активно адаптироваться к нестабильным и меняющимся условиям, используя защитные стратегии для управления рисками и оптимизируя использование капитала.

Тем не менее, длительные периоды макроэкономической неопределенности или нестабильности могут помешать росту премий в разных регионах. Кроме того, эскалация глобальной торговой напряженности может ухудшить условия кредитования, косвенно оказывая давление на инвестиционные портфели перестраховщиков.

S&P Global Ratings полагает, что существует высокая степень непредсказуемости относительно реализации политики администрацией США и возможных ответов, особенно в отношении тарифов, а также потенциального влияния на экономику, цепочки поставок и условия кредитования во всем мире. В результате базовые прогнозы S&P Global Ratings несут в себе значительную долю неопределенности. По мере развития ситуации S&P Global Ratings будет оценивать макроэкономическую и кредитную существенность потенциальных и фактических изменений политики и соответствующим образом пересматривать свои рекомендации.

Автор: Йоханнес Бендер, директор S&P Global Ratings, базирующийся во Франкфурте. Он является ведущим аналитиком по страховым рынкам Германии, Австрии, Швейцарии, глобальному перестрахованию и Центральной и Восточной Европе.