В последнем рыночном отчете перестраховочного брокера Gallagher Re представлены показатели перестраховочного рынка за 2022 год на основании анализа отчетности глобальных перестраховщиков.

Комбинированный коэффициент

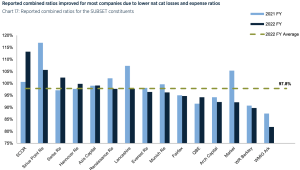

В 2022 году 80% перестраховщиков, отслеживаемых Gallagher Re, сообщили о комбинированном коэффициенте ниже 100%, при этом большинство компаний улучшили свои показатели по сравнению с предыдущим годом из-за более низких коэффициентов убытков и расходов. Рост премий в 2022 году оставался устойчивым на уровне 12,3%, хотя и несколько снизился по сравнению с 16,6% в предыдущем году.

Около 60% перестраховщиков сообщили о двузначном росте премий, при этом наиболее значительный рост обусловлен целенаправленным расширением по мере укрепления рынка перестрахования.

Аналитики Gallagher Re поясняют, что репозиционирование портфеля, в том числе снижение подверженности риску недвижимого имущества, способствовало умеренному росту нескольких компаний.

Средний зарегистрированный комбинированный коэффициент оставался высоким на уровне 97,8%, что незначительно выше по сравнению с 97,6% в 2021 финансовом году.

Gallagher Re пишет: «Сочетание вызванного инфляцией увеличения на 2 процентных пункта коэффициента убыточности в год несчастных случаев с катастрофами за пределами страны до 61,9%, его первого ухудшения с 2018 финансового года и уменьшения поддержки на 0,8 процентных пункта от выпуска резервов, более чем компенсирует совокупная выгода от снижения на 1,5 процентного пункта воздействия стихийных бедствий и потерь от COVID-19, а также снижения коэффициента расходов на один процентный пункт».

Аналитики связывают снижение поддержки со стороны развития резервов предыдущего года с сочетанием более низкого высвобождения резервов в денежном выражении и сильного роста премий.

Основной движущей силой первого стало укрепление резервов компаниями SCOR и Swiss Re. Другие компании смягчили выпуск своих резервов, отчасти из-за сохраняющихся сложных макроэкономических условий.

Gallagher Re продолжает: «После последовательного увеличения с 2018 финансового года нормированная нагрузка от природных катастроф снизилась до 8,2 процентных пункта с 10,1 процентных пункта в 2021 финансовом году, поскольку 2017 финансовый год (сильно пострадавший от ураганов Харви-Ирма-Мария) больше не является частью этого расчета (который основан на пятилетнем скользящем среднем фактических природных катастрофах и убытках от COVID-19).

«Фактическое влияние потерь от стихийных бедствий в размере 8,8 процентных пункта превысило нормированную нагрузку в 8,2 процентных пункта».

Несмотря на ухудшение комбинированного коэффициента из-за природных катастроф до 90,6 %, базовый комбинированный коэффициент в 2022 г. снизился до 98,8 % по сравнению с 99,7 % в 2021 г. из-за снижения нормированной нагрузки от природных катастроф.

Аналитики заявляют, что это уже третий год подряд улучшения базового комбинированного коэффициента.

WMIG Ark сохранил высокую прибыльность с улучшенным комбинированным коэффициентом 81,8% по сравнению с 87,4% в 2021 году, чему способствовало снижение воздействия потерь от стихийных бедствий и усиление поддержки за счет высвобождения резервов.

Между тем, укрепление резерва и более высокий коэффициент убыточности в год природных катастроф за пределами страны были основными факторами ухудшения комбинированного коэффициента SCOR.

Аналитики пишут: «Увеличившись до 2,3 процентных пункта в 2021 финансовом году, поддержка PYD к комбинированному коэффициенту сократилась до 1,5 процентных пункта в 2022 финансовом году из-за сочетания более низкого высвобождения резервов в денежном выражении и сильного роста премий.

«В период с 2015 финансового года по 2022 финансовый год поддержка комбинированного коэффициента за счет высвобождения резервов в основном имела тенденцию к снижению. Учитывая продолжающееся инфляционное давление, и мы не ожидаем существенного роста в ближайшем будущем».

«Хотя в абсолютном выражении это меньше, высвобождение резервов способствовало увеличению прибыли группы до налогообложения на 16% по сравнению с 10% в предыдущем году».

Gallagher Re заключает: «Это увеличение отражает вызванное инвестициями снижение средней прибыли наблюдаемой группы перестраховщиков до налогообложения в 2022 финансовом году. Большинство компаний уменьшили поддержку своих комбинированных коэффициентов за счет выпуска резервов, отчасти из-за сохраняющихся сложных макроэкономических условий.

«Хотя по сравнению с предыдущим годом Lancashire сообщил об еще одном значительном высвобождении резервов. Укрепление резервов SCOR из-за пересмотра предположений об инфляции и скрытых рисках добавило 6,2 процентных пункта к его совокупному коэффициенту на 2022 финансовый год».

Капитал и базовая рентабельность собственного капитала

Анализ от Gallagher Re показывает, что общий выделенный перестраховочный капитал сократился на 12% с конца 2021 года до $638 млрд по состоянию на конец декабря 2022 года из-за снижения стоимости инвестиций.

Последний отчет брокера по рынку перестрахования отслеживает капитал и прибыльность сектора перестрахования в интересное для рынка время.

В то время как ставки во многих областях растут, причем некоторые значительные повышения наблюдались при продлении перестрахования с 1 апреля, особенно для бизнеса по страхованию имущества в Азиатско-Тихоокеанском регионе, потрясения на финансовом рынке поставили под угрозу прибыльность.

По данным Gallagher Re, падение бухгалтерского капитала перестраховщиков на 12% в 2022 году представляет собой первый случай, когда это произошло по крайней мере с 2015 года.

Диаграмма ниже, предоставленная Gallagher Re, показывает, что снижение было вызвано традиционным перестраховочным капиталом, который упал с $605 млрд в 2021 году до $519 млрд в 2022 году, в то время как альтернативный капитал немного компенсировал это ростом с $2 млрд до $96 млрд. В то же время Gallagher Re отмечает, что капитал, приходящийся на долю крупных региональных и местных перестраховщиков, сократился с $27 млрд до $24 млрд.

«Падение капитала было вызвано снижением стоимости инвестиций. Также заметно отсутствие новых емкостей, несмотря на потенциальную привлекательность значительно ужесточенных цен и условий», — говорит брокер.

В отличие от основных показателей капитала за 2022 г., Gallagher Re отмечает, что этот взгляд на капитал в соответствии с ОПБУ США / МСФО действительно скрывает тот факт, что с экономической точки зрения платежеспособность фактически оставалась высокой и в целом увеличивалась в течение 2022 г. Это заставляет Gallagher Re рассматривать глобальные позиции капитала отрасли перестрахования по-прежнему как устойчивые.

Что касается роста выручки, в отчете отмечается, что рост премий также был сильным в 2022 году на уровне 12% и был поддержан повышением ставок и ростом рисков на фоне инфляции. Важно отметить, что в 2022 году среднее комбинированное соотношение по обоим базовым показателям было стабильным и составляло 97,8% и 98,8% соответственно.

Однако из-за волатильности финансового рынка средняя рентабельность собственного капитала (ROE), о которой сообщает группа перестраховщиков, снизилась с 11,4% в 2021 году до 6,8% в 2022 году, поскольку колебание доходов от инвестиций, которое послужило попутным ветром в 2021 году, сменилось сильным встречным ветром в 2022 году.

Однако на базовом уровне ROE увеличился с 6,3% в 2021 г. до 11,2% в 2022 г., что Gallagher Re объясняет лучшими результатами андеррайтинга, более высоким доходом от инвестиций и более высоким операционным левериджем в 2022 г., поскольку акционерный капитал сократился на фоне снижение инвестиций.

Фактически, Gallagher Re обнаружил, что впервые за последнее десятилетие базовая средняя ROE перестраховщиков превысила средневзвешенную стоимость капитала в отрасли.

«Было бы неправильно объяснять результаты 2022 года как с точки зрения капитала перестраховщиков, так и с точки зрения доходов. В то время как капитал, измеренный на основе бухгалтерского учета, и средняя заявленная ROE существенно снизились, экономические показатели платежеспособности остаются сильными, а перестраховщики добились значительного улучшения базовых показателей, так что базовая ROE, наконец, превысила стоимость капитала в отрасли», — сказал Брайан Ши, глобальный руководитель стратегического и финансового консультирования, Gallagher Re.

Подготовлено порталом Allinsurance.kz