Отчет Millman об экстремальных погодных условиях в Европе демонстрирует связь между изменением климата и экономическими потерями, которые привели к крупным убыткам страховщиков и перестраховщиков в Европе.

Температура в Европе увеличилась в два раза по сравнению со средним мировым значением, что является самым высоким показателем на любом континенте, вызывая сильные лесные пожары, засухи и волны тепла.

В 2022 году на Европу повлияла рекордно экстремальная погода, из-за которой европейским перестраховщикам предъявлялись требования выше исторического среднего. Февраль 2022 года принес ураганные ветры, проливные дожди и местные наводнения, которые, по оценкам, принесли перестрахованные убытки в размере 3,3 миллиарда евро.

Согласно отчету, самой дорогостоящей угрозой 2022 года была засуха, которая по статистике является самой сильной засухой на континенте за последние 500 лет. По оценкам, одна только эта катастрофа нанесла 19 миллиардов евро перестрахованных убытков европейскому сельскому хозяйству, животноводству и энергетике. Засуха заняла второе место в списке самых дорогостоящих многомиллиардных погодных бедствий, составленном Christian Aid за 2022 год, а ураган Ян стал первым ураганом, вызвавшим, по оценкам, перестрахованные убытки в размере 93 миллиардов евро.

Помимо засухи, аномальная жара и высокие температуры в 27 странах Европейского Союза вызвали лесные пожары, из-за которых выгорела общая площадь более 1,9 миллиона акров, что вдвое превышает средний показатель в период с 2006 по 2021 год. Риск лесных пожаров вызывает растущую озабоченность в сфере страхования и перестрахования и в результате заставило некоторых перестраховщиков ограничить свои риски.

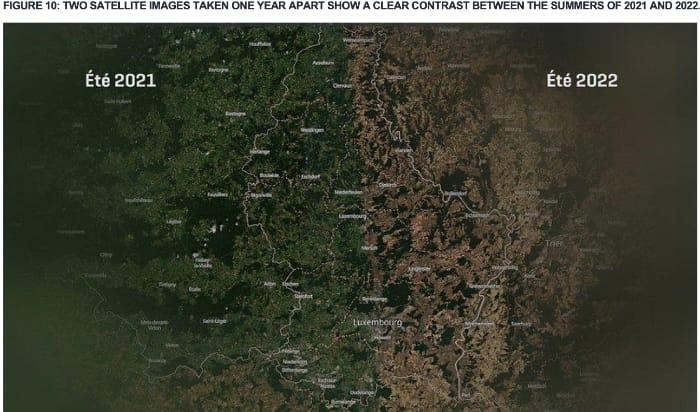

На изображении ниже, включенном в отчет и полученном от RTL Today, показаны условия экстремальной засухи в Люксембурге в 2022 году по сравнению с предыдущим годом.

В отчете также упоминается, что Munich Re отмечает, что влияние изменения климата становится все более заметным, и перестраховщикам необходимо соответствующим образом адаптировать свои модели убытков.

По словам перестраховщика, это связано с тем, что «предотвращение убытков является фундаментальным компонентом смягчения экономических последствий изменения климата» и, что европейские страховщики и перестраховщики имеют уникальную возможность использовать свой опыт и возможности анализа данных для управления финансовыми рисками, связанными с экстремальными погодными явлениями и изменением климата, и помогают смягчить последствия. В конечном итоге перестраховщики могут взять на себя ведущую роль не только в управлении рисками, но и в поддержке адаптации и предотвращения.

В отчете также резюмируются погодные потери, понесенные в 2021 году, в виде четырех основных природных опасностей: ураганов в Западной Европе, самого жаркого лета за всю историю наблюдений, самой сильной засухи за последние столетия и лесных пожаров.

Для сравнения, если посмотреть на влияние природных опасностей 2021 года на перестраховщиков, понесенные убытки были значительно выше, чем любые бедствия за последнее десятилетие.

Самым дорогостоящим событием стало наводнение в июле 2021 года в Германии, Бельгии и соседних странах. Эта катастрофа вызвала перестраховочные убытки в размере до 12 миллиардов евро по сравнению с более чем 37 миллиардами евро экономических потерь, что указывает на большой пробел в защите.

Кроме того, грозы, град и торнадо, причинившие ущерб имуществу по всей Европе, по оценкам, стали фактором застрахованных убытков в размере 4,1 миллиарда евро.

Millman попытался предложить некоторые шаги, которые страховщики могут предпринять перед лицом растущих рисков. В отчете предлагается, чтобы пере/страховщики имели доступ к данным, чтобы иметь возможность лучше понимать климатические риски. Например, при андеррайтинге открытые данные позволят страховщикам корректировать предложения в зависимости от различных рисков, возникающих в мелком географическом масштабе.

Анализ сценариев изменения климата — это еще один способ, с помощью которого страховщики смогут понять влияние изменения климата на свой бизнес и соответствующим образом инвестировать.

В отчете делается вывод о том, что случайное моделирование можно использовать для учета климатических рисков и доходности активов. В случайном моделировании используется экспертная оценка состава проблемы для построения потенциальной картины риска с использованием структурированных и неструктурированных данных. Это позволит страховщикам уловить причинно-следственную связь между элементами причины и следствием, которое они создают, в нелинейной модели проблемы.

Евростат считает изменение климата причиной убытков Европейского союза в размере около 145 миллиардов евро в период с 2010 по 2020 год, а также с учетом того, что волны тепла, засухи, наводнения и лесные пожары могут усилиться в результате изменения климата в сочетании с последствиями урбанизация и рост населения, страховые убытки могут расти.

Подготовлено порталом Allinsurance.kz