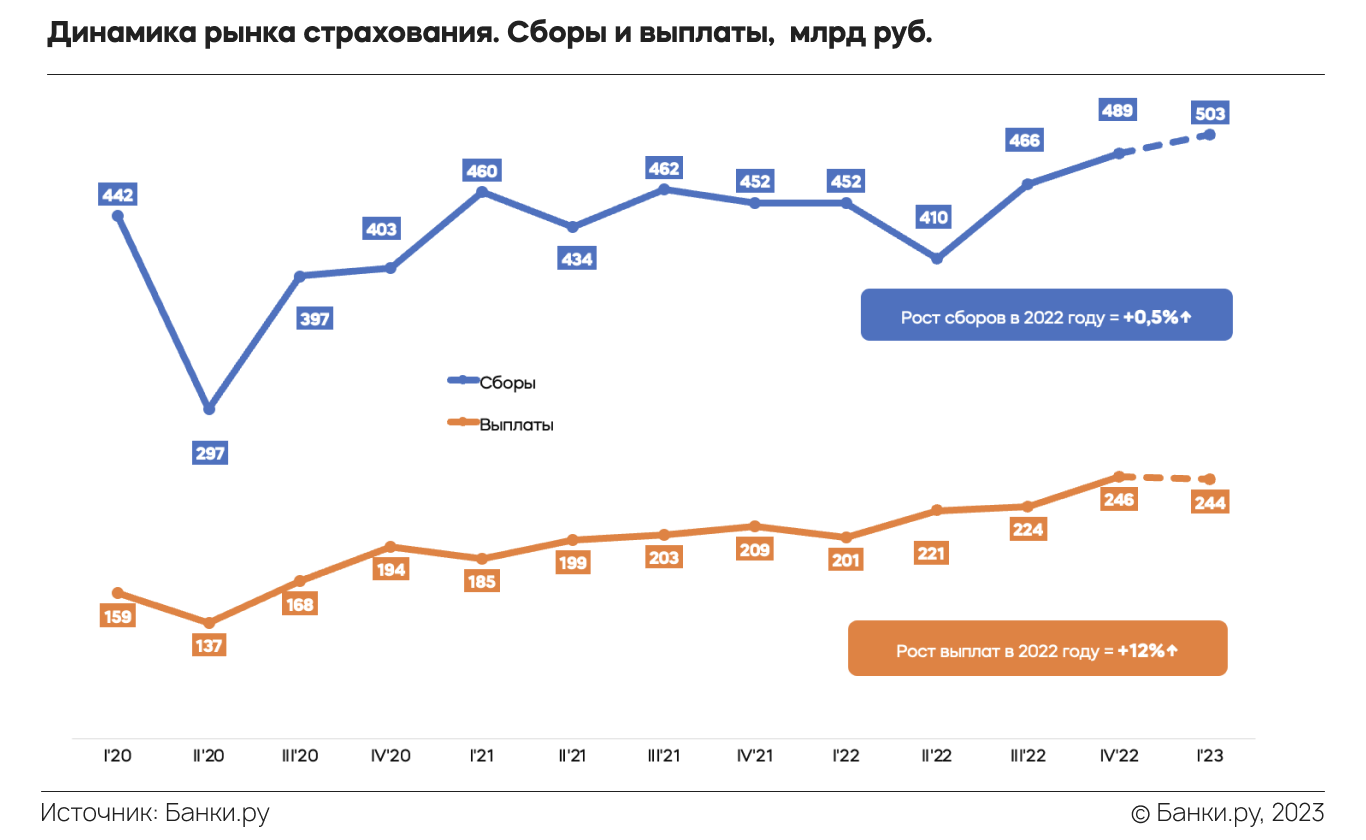

Рынок страхования РФ в прошлом году пережил период заметного спада в первом и активное восстановление во втором полугодии. К концу года восстановление несколько замедлилось. Однако итоговые показатели роста сборов оказались положительными, увеличение сборов страховой премии составило 0,5% по сравнению с 2021 годом.

Вместе со сборами премии увеличивались и выплаты возмещения, рост которых носил иной масштаб: при сравнении год к году выплаты выросли на 12%, что не могло не сказаться на рентабельности бизнеса страховщиков в 2022 году и, вероятно, скажется и в текущем году.

Общий объем сборов премии в 2022 году в России составил 1,82 трлн руб., а выплат возмещения — 0,89 трлн. руб. В целом рынок страхования демонстрировал медленное восстановление, темп которого в будущем будет зависеть как от общей экономической ситуации в стране, так и от контекста, который будет задавать мировая финансовая система.

Волны потенциальных шоков в мировой экономике могут опосредованно достигнуть российских страховщиков через смежные рынки, в первую очередь банковский, а также через экономики стран-контрагентов, которые сейчас в большей степени подвержены воздействиям мировой финансовой системы в силу большей открытости.

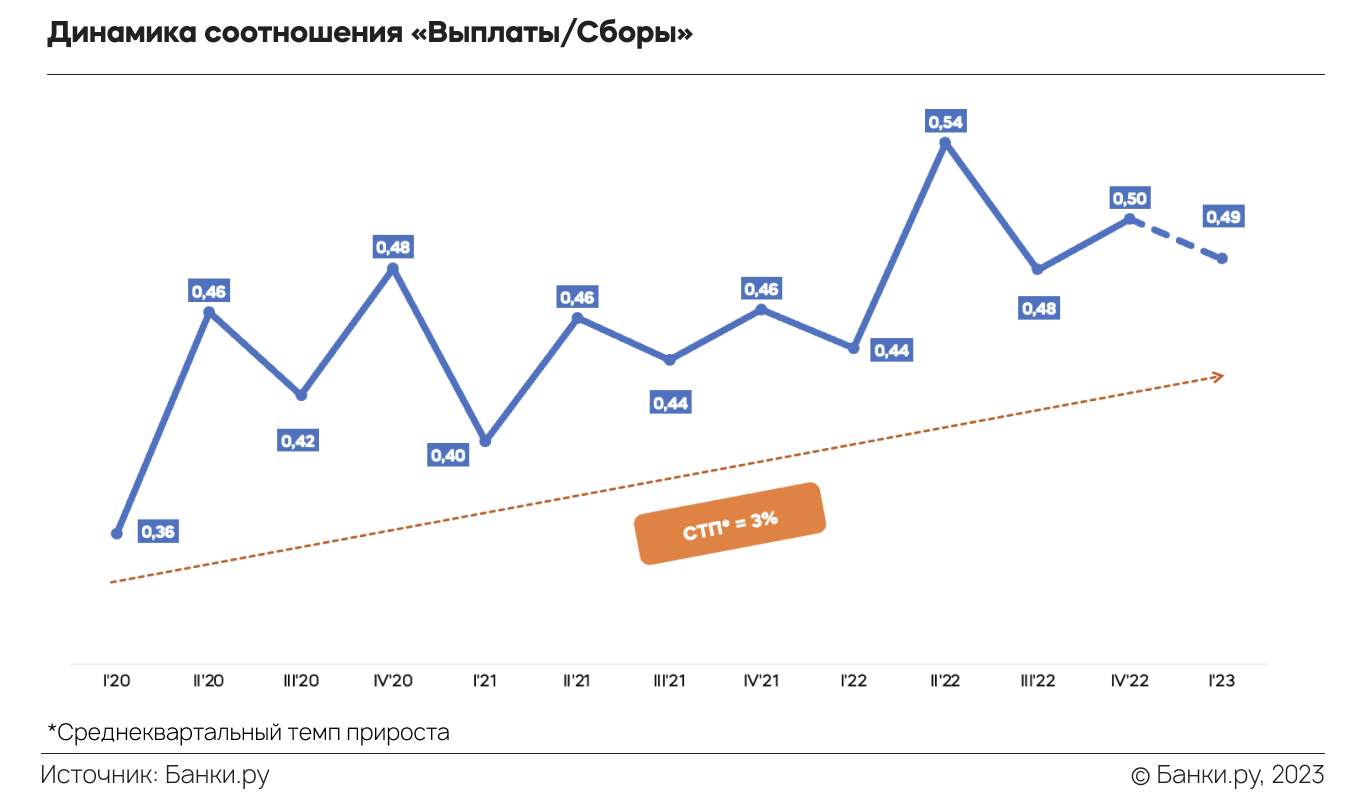

Динамика соотношения выплат к сборам (коэффициента выплат) в 2022 году имела отчетливый повышательный тренд, который, впрочем, является скорее продолжением процесса, который длится не первый год. Так, начиная с I квартала 2020 года коэффициент выплат в среднем рос на 3% в квартал.

Значения этого коэффициента в истекшем году достигали абсолютных максимумов за наблюдаемый многолетний период времени. Например, во II квартале 2022 года этот показатель достиг максимума, равного 0,54, но в дальнейшем немного скорректировался. В I квартале 2023 года, по нашим оценкам, этот показатель может даже несколько снизиться по сравнению с предыдущим кварталом.

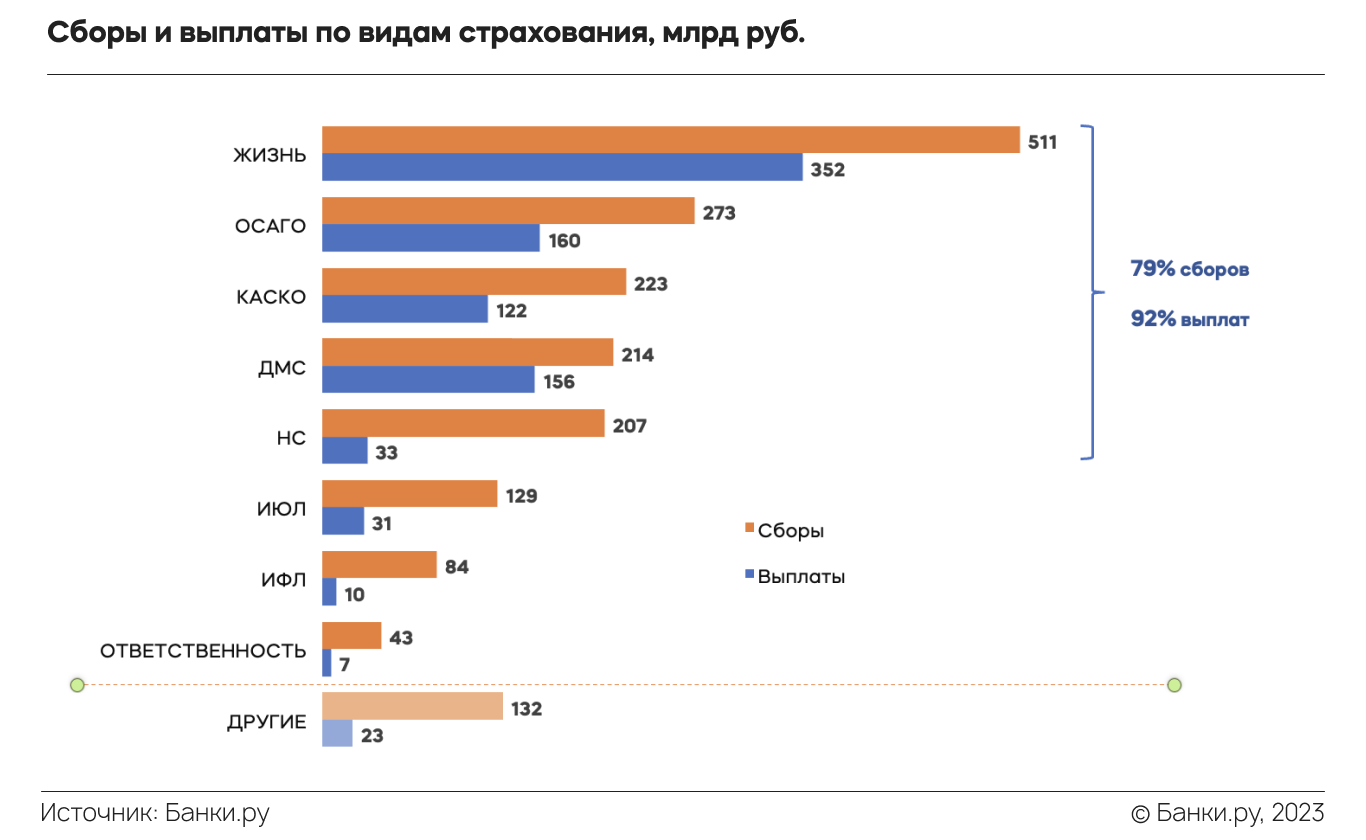

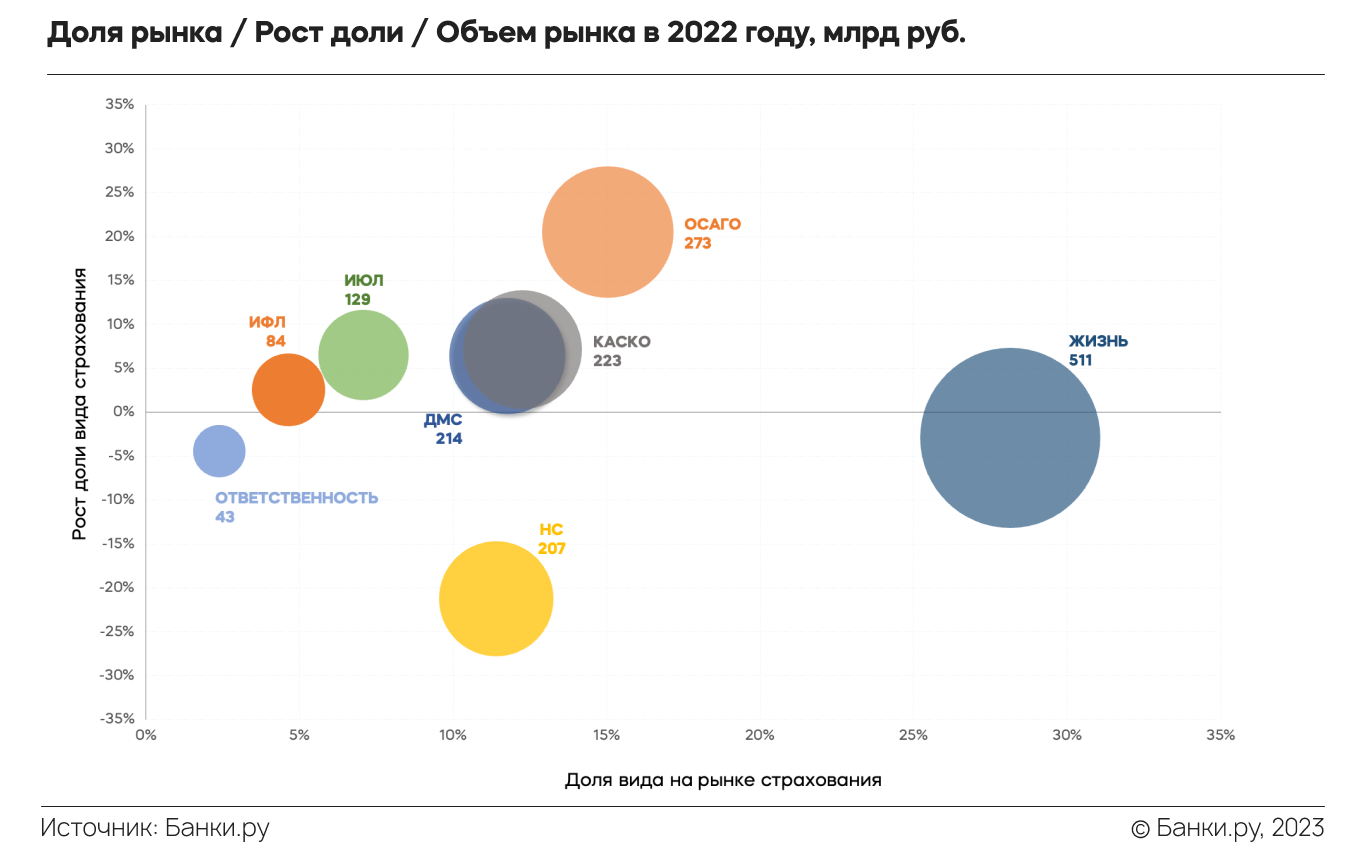

Крупнейшим сектором на страховом рынке остается страхование жизни (511 млрд руб.), состоящее из нескольких сегментов, большая часть из которых относится скорее к инвестиционному сектору финансового рынка и заметно отличается от классического страхования.

В классическом страховании в свою очередь ключевыми сегментами оставались ОСАГО, сборы премии по которому достигли величины в 273 млрд руб., автомобильное каско (223 млрд руб.), добровольное медицинское страхование (214 млрд руб.) и страхование от несчастного случая и болезней (207 млрд руб.). В совокупности на эти 4 вида приходилось 79% сборов премии и 92% выплат страхового возмещения в 2022 году.

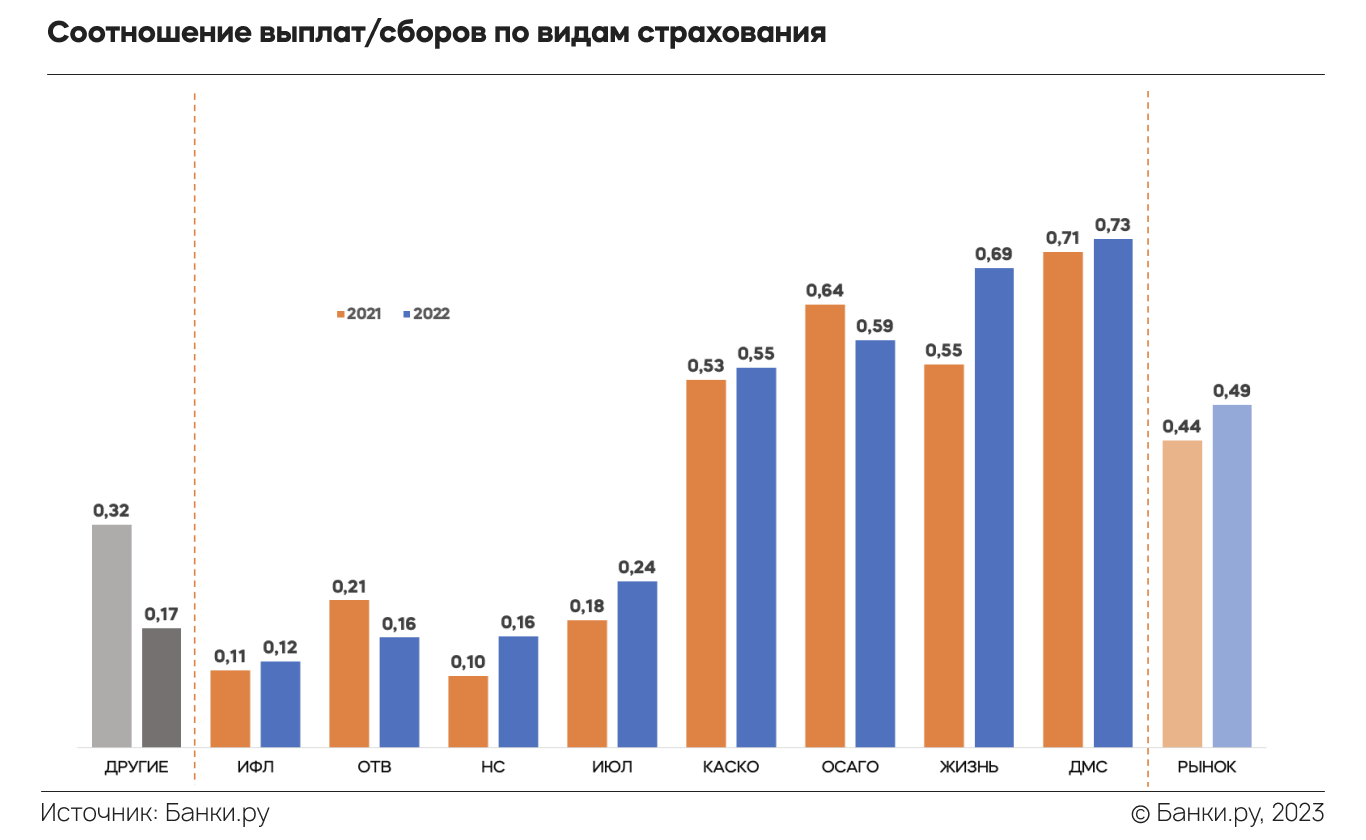

Соотношение выплат к сборам (коэффициент выплат) в 2022 году выросло для подавляющего большинства видов страхования — как низко, так и высоко убыточных секторов. Только два вида стали исключением: страхование ответственности и ОСАГО — коэффициент выплат по ним сократился.

Необходимо отметить, что по обязательному страхованию автогражданской ответственности ситуацию изменило заметное расширение тарифного коридора, которое состоялось в сентябре. В целом по рынку страхования рост коэффициента выплат был также весьма ощутим: если в 2021 году он составлял 0,44, то в 2022 вырос до значения 0,49.

Лидирующие позиции на рынке страхования принадлежали нескольким страховым группам, составляющим первый эшелон. Чтобы оценить относительные доли рынка и доли в выплатах, Аналитический центр Банки.ру провел консолидацию данных ЦБ с учетом принадлежности различных страховых компаний отдельным финансовым холдингам.

Вся информация собиралась исключительно на основе открытых источников и отражает оценку совокупных сборов премии и выплат возмещения в целом по группам компаний, входящих в одну структуру.

Учитывая тот факт, что не вся информация о собственниках компаний представлена в открытом доступе, а также то, что сделки по слиянию и поглощению на страховом рынке бывают весьма сложными, итоговые показатели могут содержать некоторые отклонения от тех цифр, которые страховые группы определяют для себя как базовые.

Даже с учетом возможных погрешностей первая десятка страховых групп на российском рынке выглядит вполне ожидаемо. В 2022 году лидером рынка по сборам являлась группа компаний «Согаз» с оценочной долей 20,2%. В первую тройку также входили группы «Альфа Страхование» (14,9%) и «СберСтрахование» (11,7%).

По выплатам ситуация была несколько иной — здесь лидером была компания «СберСтрахование», на которую приходилось 17,2% выплат на рынке. На 2-м месте оказалась группа «Согаз» с очень близким показателем: 17%. Выплаты группы «АльфаСтрахование» в то же время были заметно ниже — около 12,1%.

В целом на первую десятку страховых групп приходилось 84% сборов премии и 83% выплат возмещения на страховом рынке России.

В экспертном сообществе страхового рынка последнее время звучит предположение о том, что имеет место существенный отток клиентов из крупных страховых групп в небольшие. Аналитический центр решил выяснить, действительно ли имел место подобный процесс в истекшем году, и с этой целью сравнил данные 2022 года с итогами III квартал 2021 года.

Начальной датой для сопоставления выступил последний период 2021 года до того момента, как был введен мораторий ЦБ на публикацию некоторых видов отчетности страховых компаний. Для упомянутых промежутков времени был рассчитан индекс концентрации рынка Герфиндаля-Хиршмана на основе данных консолидированных страховых групп.

В результате сравнения мы обнаружили, что индекс действительно несколько снизился — с 11% до 10%, что, видимо, можно интерпретировать как слабое снижение концентрации рынка и едва заметное увеличение доли некрупных компаний. Таким образом, можно сделать вывод, что переток клиентов действительно имел место, но в очень скромных масштабах. Значения индекса и шкала приведены в процентах для лучшего восприятия:

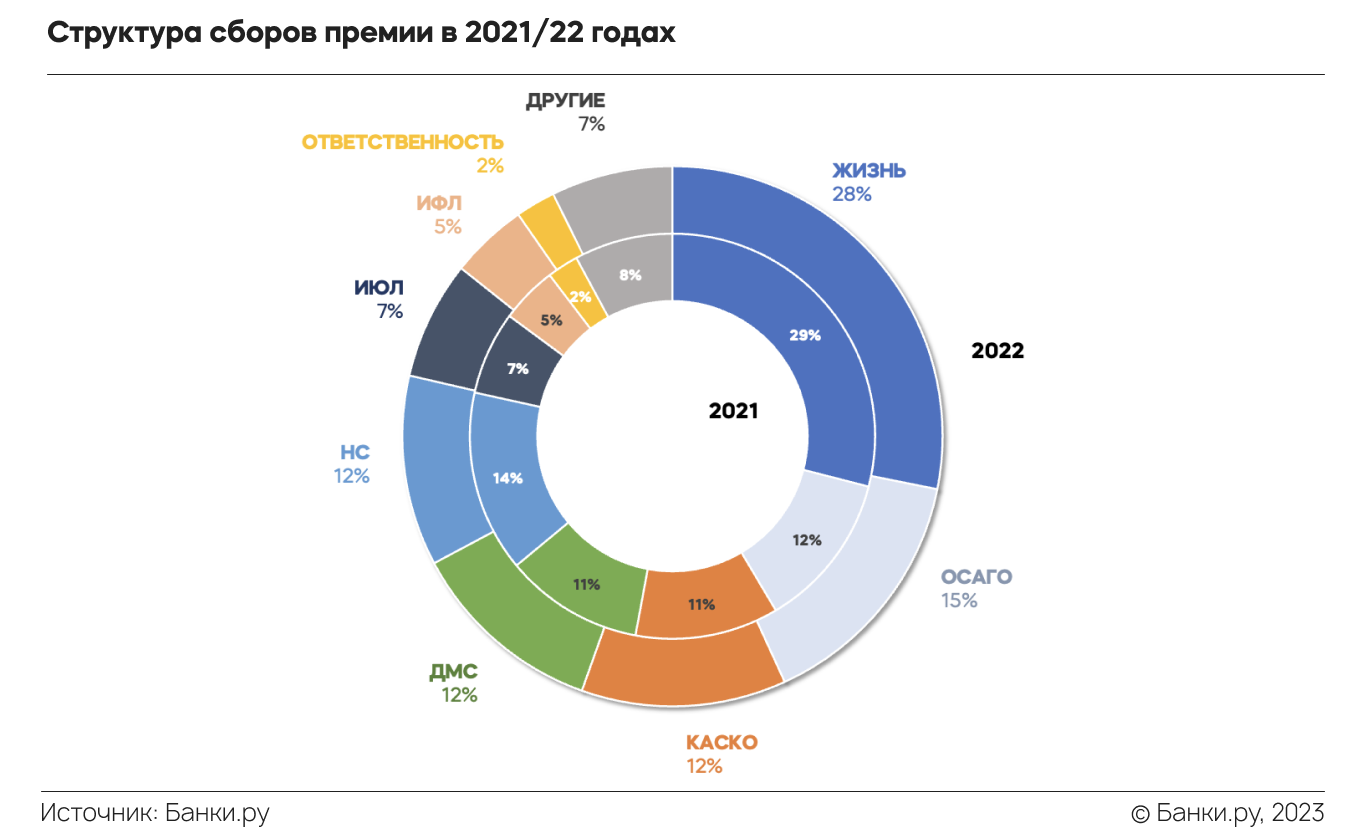

При сравнении структуры премии в 2021 и 2022 годах можно отметить заметный рост доли сборов по ОСАГО (15% в 2022-м против 12% в 2021 году). Несколько сократилась доля сборов премии по страхованию от несчастного случая (12% в 2022 году против 14% в 2021-м), в то время как доли остальных видов в портфеле менялись незначительно, в пределах 1 процентного пункта.

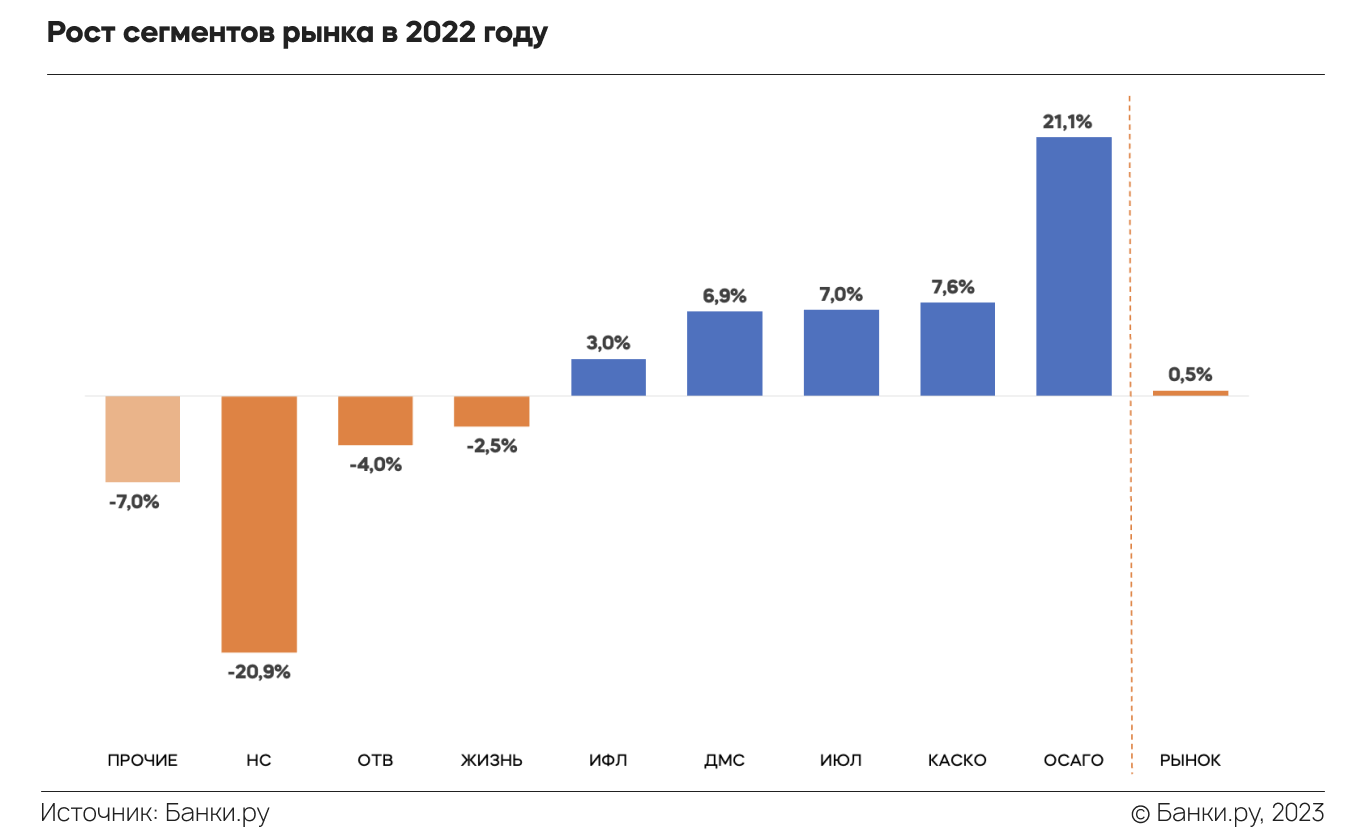

Итоговый рост рынка страхования в 0,5% складывался из разнонаправленного движения отдельных сегментов. Рекордсменом роста в 2022 году выступало ОСАГО, темп роста для которого (21%) был выше ближайшего по динамике вида страхования (каско) в 3 раза.

Непосредственно каско, как ДМС и страхование имущества юридических лиц, росли на близкие величины — около 7% каждый вид. Премии по страхованию имущества физических лиц увеличились всего на 3%, в то время как сборы по остальным видам демонстрировали снижение, рекордсменом которого выступило страхование от несчастного случая (−20,9%).

На адаптированной матрице «Доля рынка / Рост доли / Объем рынка» хорошо видны сегменты, которые стремились вверх. В первую очередь это ОСАГО, каско и ДМС. Страхование жизни оставалась крупнейшим сектором, но его доля несколько снижалась. Средний по объемам сегмент страхования от несчастного случая ощутимо просел и оказался аутсайдером.

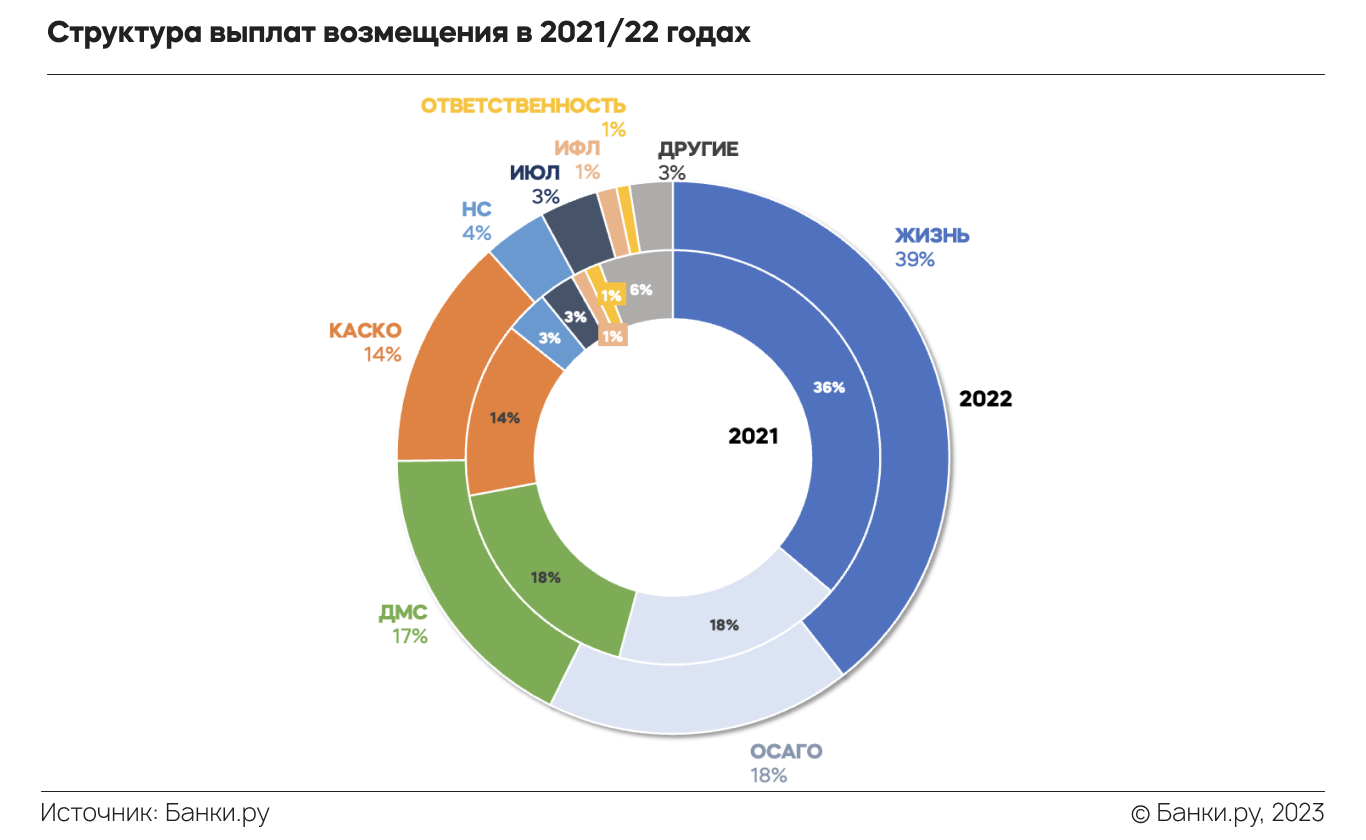

Структура выплат возмещения также претерпела некоторые изменения. Ощутимо выросла доля выплат по страхованию жизни: 39% в 2022 году против 36% в 2021-м, при этом доли выплат в других крупных сегментах оставались удивительно стабильными, перераспределение же произошло в основном за счет видов страхования, попадающих в категорию «Другие» — в этой группе доля выплат упала в 2 раза.

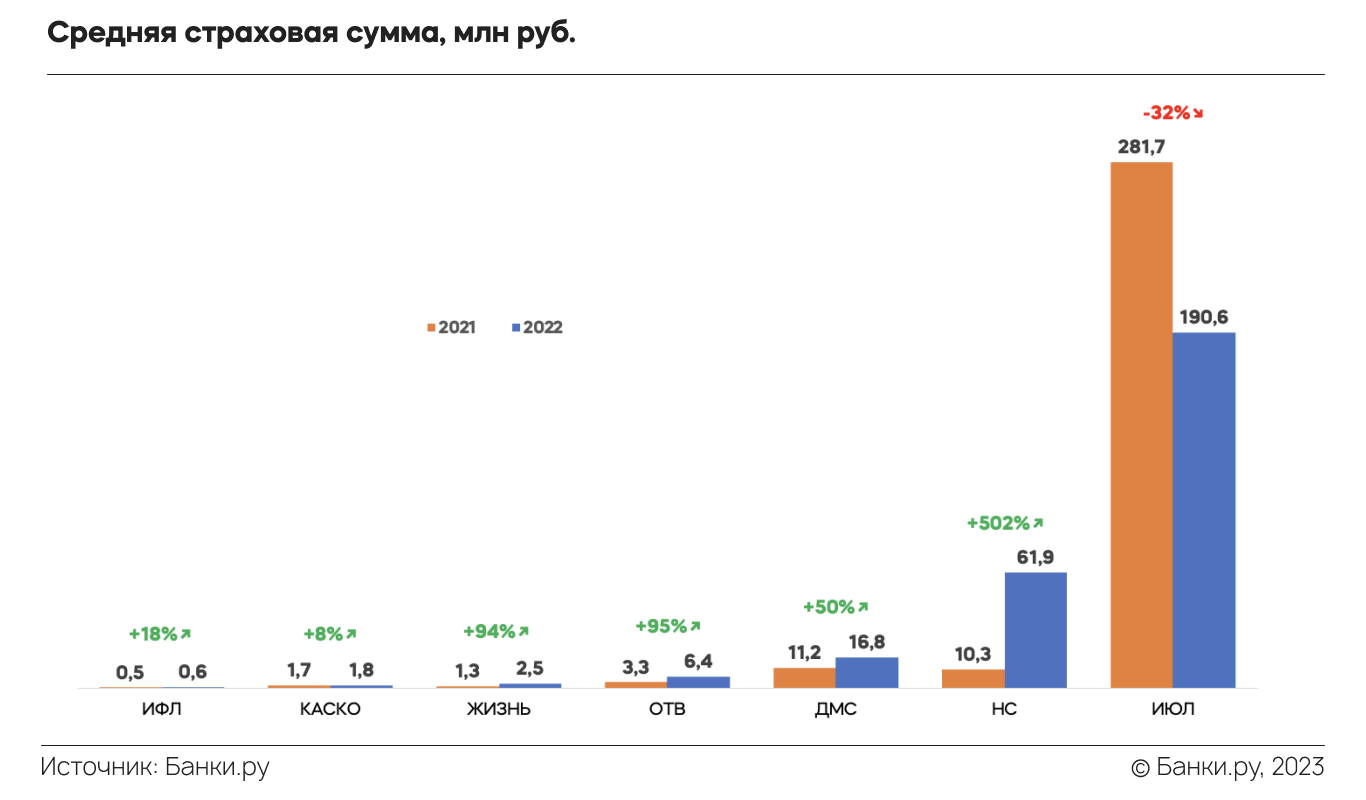

Средние страховые суммы в 2022 году выросли по всем рассматриваемым видам, за исключением имущества юридических лиц (ИЮЛ). Можно заметить условную кластеризацию в три группы страховых видов по темпам роста средней страховой суммы. В первую попадает только страхование имущества юридических лиц, чья средняя страховая сумма упала на треть, вероятно, из-за склонности владельцев бизнеса экономить на страховании в сложные времена или страховать крупные объекты по отдельности.

Во второй мы видим группу видов с умеренным ростом страховой суммы, к которой относятся каско и страхование имущества физических лиц (рост от 8 до 18%). Причем для ИФЛ такой рост связан, видимо, с увеличением стоимости ипотечного жилья, которое подлежит обязательному страхованию при заключении сделок.

В третьей группе оказались добровольное медицинское страхование (+50%), ответственность (+95%) и страхование от несчастного случая (+502%). Рост страховой суммы для ДМС, возможно, связан с увеличением лимитов на оказание медицинских услуг, прописанных в корпоративных договорах на страхование сотрудников. Лимиты выросли из-за подорожания стоимости медицинских услуг.

Кроме того, премии по ДМС, уплаченные работодателем за работника, снижают налогооблагаемую базу по налогу на прибыль, что могло несколько стимулировать корпоративных страхователей. Рост средней страховой суммы по ответственности вполне может быть связан с тем, что бизнес хотел бы дополнительно защитить себя на случай возникновения непредвиденных обязательств перед контрагентами.

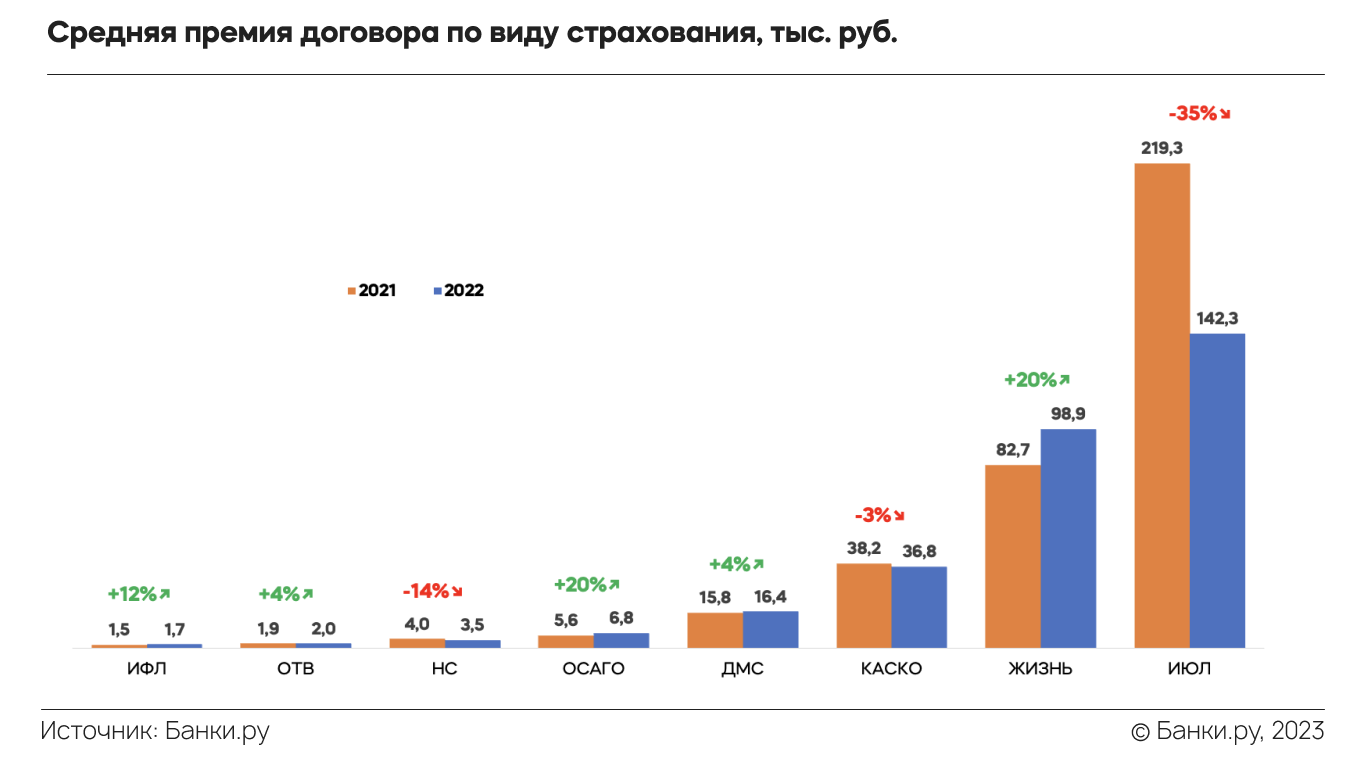

Самый существенный рост средней премии по договорам страхования наблюдался в сегменте ОСАГО (+20%) и страхования жизни (+20%). Если в первом случае основным драйвером роста выступало расширение тарифного коридора, то во втором рост имел комплексный характер и затронул сразу несколько сегментов рынка страхования жизни. Неплохо увеличились сборы по страхованию имущества физических лиц: +12%, при этом рост по ответственности (+4%) и ДМС (+4%) был умеренным.

Одновременно с увеличением средней премии в одних сегментах, сжималась средняя премия в других — более чем на треть снизилась премия по страхованию имущества юридических лиц, на 14% упала премия по страхованию от несчастного случая и болезней.

Некоторое сокращение заметно и по каско (−3%), однако это могло быть связано не только со спадом продаж новых автомобилей, но и с изменением предпочтений клиентов, которые все чаще выбирали более доступные полисы с франшизой.

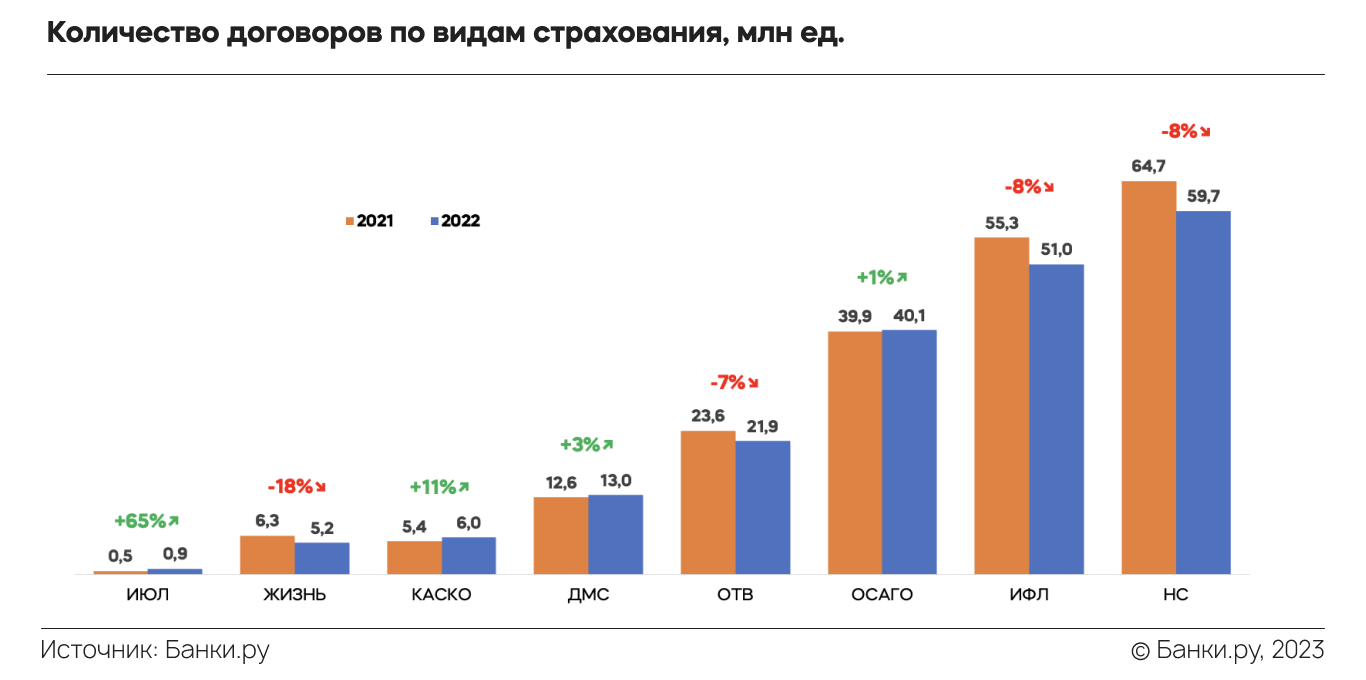

Показатель количества договоров также имел разнонаправленную динамику: для половины основных видов страхования он сократился, для другой, наоборот, вырос. Самый впечатляющий рост наблюдался для договоров по страхованию имущества юридических лиц — их количество выросло на 65%, притом что и средняя страховая сумма по договору, и средняя премии сократились по данному виду на треть.

На 11% выросло количество договоров по каско, что демонстрировало возросшее желание владельцев автомобилей защитить имеющиеся транспортные средства в ситуации, когда на рынке ощущается дефицит предложения новых автомобилей, а цены на них одновременно значительно пошли вверх.

Количество договоров по ДМС и ОСАГО тем временем росло едва заметными темпами. Вместе с тем на 18% сократилось количество договоров по страхованию жизни, на 8% снизилось количество полисов ИФЛ и НС. На схожую величину (−7%) снижалось и количество договоров по страхованию ответственности.

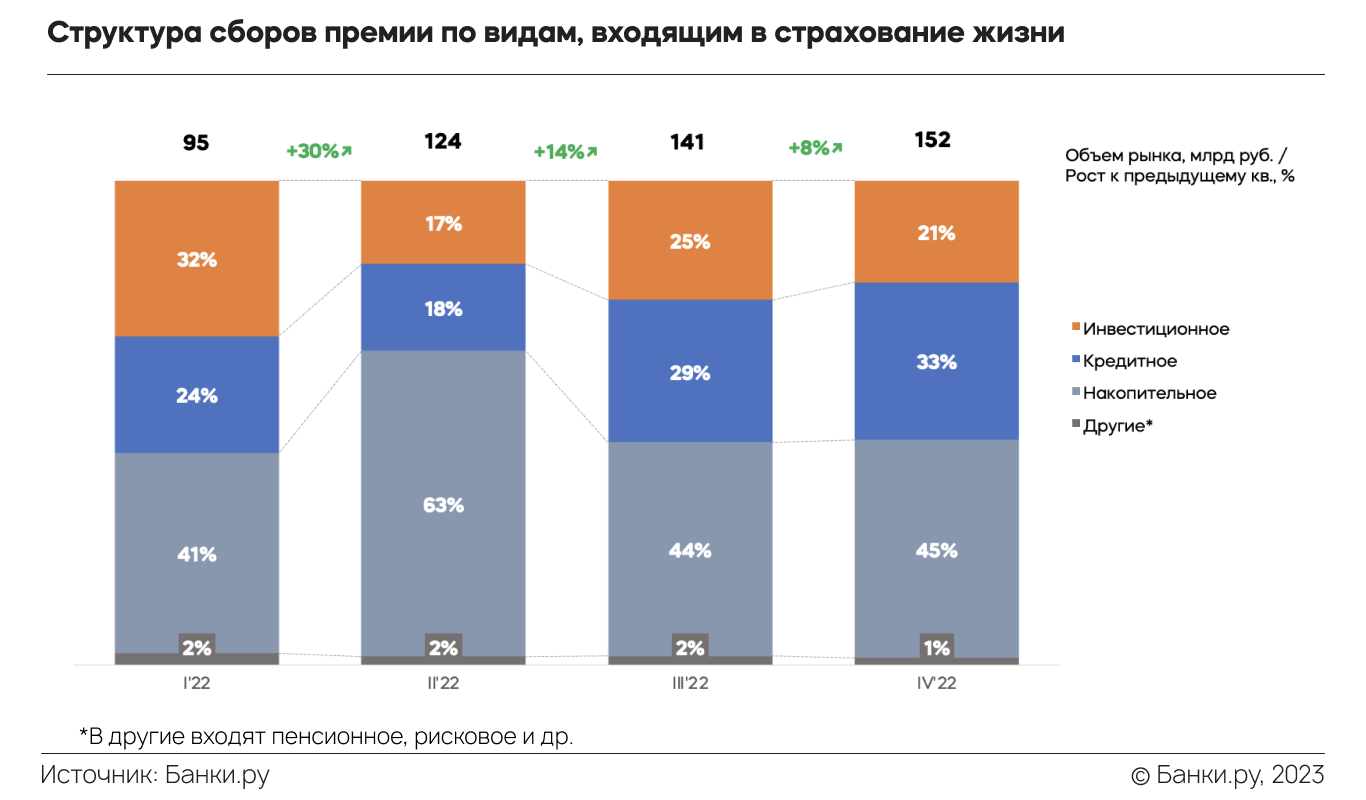

Структура сектора страхования жизни претерпела заметные и весьма кардинальные изменения в первых двух кварталах 2022 года, но уже во втором полугодии структура рынка стабилизировалась, хотя и в несколько ином виде. Например, в I полугодии существенно просело кредитное страхование жизни, а накопительное страхование (НСЖ), наоборот, испытало приток страхователей, которые посчитали этот инвестиционный инструмент наименее рисковым вложением в период турбулентности.

Во II полугодии ситуация изменилась, в первую очередь из-за того, что заемщики и страхователи по-новому оценили существующие риски: стало расти кредитование, а вслед за ним и премии по соответствующему виду страхования.

Несколько оживилось инвестиционное страхование жизни, но доля этого вида в секторе продолжала держаться ниже той, что была в начале года. В то же время доля накопительного страхования жизни оставалась высокой и в IV квартале 2022 года была равна 45%.

Подводя итоги, можно отметить следующее:

Рост сборов страховой премии в 2022 году составил 0,5%, а рост выплат — 12%.

Общий объем сборов премии в 2022 году составил 1,82 трлн руб., а выплат возмещения — 0,89 трлн руб.

Соотношение выплат к сборам (коэффициент выплат) в 2022 году достигло 0,49, что близко к максимуму в наблюдаемом многолетнем периоде.

Крупнейшим сектором на страховом рынке оставалось страхование жизни, емкость которого была равна 511 млрд руб.

В классическом страховании ключевым сегментом было ОСАГО, сборы премии по которому достигли величины в 273 млрд руб.

ОСАГО выросло в 2022 году на 21% к 2021 году, а доля сборов на рынке страхования по этому виду увеличилась с 12% до 15%.

В первую тройку страховых групп входили «Согаз», с оценочной долей рынка в 20,2%, «Альфа Страхование» (14,9%) и «СберСтрахование» (11,7%).

На рынке имел место слабый переток клиентов из крупных страховых групп в небольшие.

Структура выплат осталась практически неизменной по сравнению с прошлым годом, единственным видом, чья доля в выплатах росла, стало страхование жизни: 39% против 36% в 2021 году.

Средние страховые суммы росли для всех основных видов за исключением страхования имущества юридических лиц.

Самое заметное падение средней премии произошло также в страховании ИЮЛ (−35%).

Показатель количества договоров имел разнонаправленную динамику: для половины основных видов страхования он сократился, для другой, наоборот, вырос.

Структура рынка страхования жизни несколько изменилась: НСЖ нарастило свою долю, ИСЖ — сократило, кредитное страхование проседало в первой половине года, но отыграло все потери во второй.

По нашим оценкам, сборы премии в I квартале 2023 года могут превысить 500 млрд руб., а выплаты достигнуть 244 млрд руб. Коэффициент выплат, вероятно, немного снизится — до уровня 0,49.

Источник: banki.ru