S&P Global Ratings опубликовал аналитическую статью о том насколько сильны связи стран Центральной и Восточной Европы и СНГ с Россией.

Резюме

• Российско-украинский конфликт обусловил заметное изменение прогнозов экономического роста в регионе Центральной и Восточной Европы (ЦВЕ) и Содружества Независимых Государств (СНГ), однако суверенные кредитные рейтинги стран этих регионов до сих пор оставались в значительной степени стабильными.

• Развитие конфликта непредсказуемо, но мы предполагаем, что он не затронет страны — члены НАТО (North Atlantic Treaty Organization - Организация Североатлантического договора).

• Прямые торговые и финансовые связи между странами ЦВЕ/СНГ с Россией и Украиной в большинстве случаев ограничены. Наиболее важные из существующих прямых каналов взаимодействия связаны с импортом энергоресурсов из России и потоками денежных переводов.

• Вторичные эффекты для экономик региона, в частности замедление темпов экономического роста в других странах – ключевых торговых партнерах или рост цен на энергоносители и продовольствие, будут такими же, как и для других стран мира.

Российско-украинский конфликт может затянуться, и это, вероятно, в еще большей степени скажется на настроениях участников рынка, а также потребует дополнительных мер по изменению маршрутов транспортировки энергоресурсов. Мы отмечаем высокую неопределенность в отношении дальнейшего развития российско-украинского конфликта, однако на данный момент в него не вовлечены другие страны. Хотя этот конфликт существенно повлиял на макроэкономические прогнозы по странам ЦВЕ и СНГ, включая темпы роста ВВП, инфляцию и баланс бюджета, непосредственное давление на кредитное качество суверенных правительств оказалось ограниченным.

Несмотря на географическую близость, страны ЦВЕ/СНГ в большинстве случаев имеют лишь ограниченные прямые торговые и финансовые связи с Россией и Украиной. В частности, наиболее важные прямые связи нескольких стран ЦВЕ с Россией относятся к импорту энергоносителей, и в целом газовые рынки обычно имеют более региональный характер. Между тем, наиболее важные финансовые связи стран Центральной Азии с Россией сосредоточены в области потоков денежных переводов.

Вторичное влияние конфликта, выражающееся, в частности, замедлением темпов экономического роста в других странах — торговых партнерах или ростом цен на энергоносители и продовольствие, распространится как на все страны региона ЦВЕ/СНГ, так и другие страны мира.

S&P Global Ratings признает высокую степень неопределенности в отношении масштабов, исхода и последствий военного конфликта между Россией и Украиной. Независимо от продолжительности боевых действий санкции и связанные с ними политические риски, вероятно, сохранятся в течение некоторого времени. Потенциальные последствия могут включать смещение товарных рынков, особенно нефти и газа, сбои в цепочках поставок, инфляционное давление, более слабый рост и волатильность рынка капитала. По мере развития ситуации мы будем соответствующим образом корректировать наши допущения и оценки. Обновленную информацию о макроэкономических и кредитных показателях можно найти в статье «Макроэкономические, рыночные и кредитные риски, связанные с Россией и Украиной». Обратите внимание, что сроки публикации рейтинговых решений по европейским эмитентам зависят от нормативных требований европейского регулятора.

Вопросы, часто задаваемые кредитным аналитикам

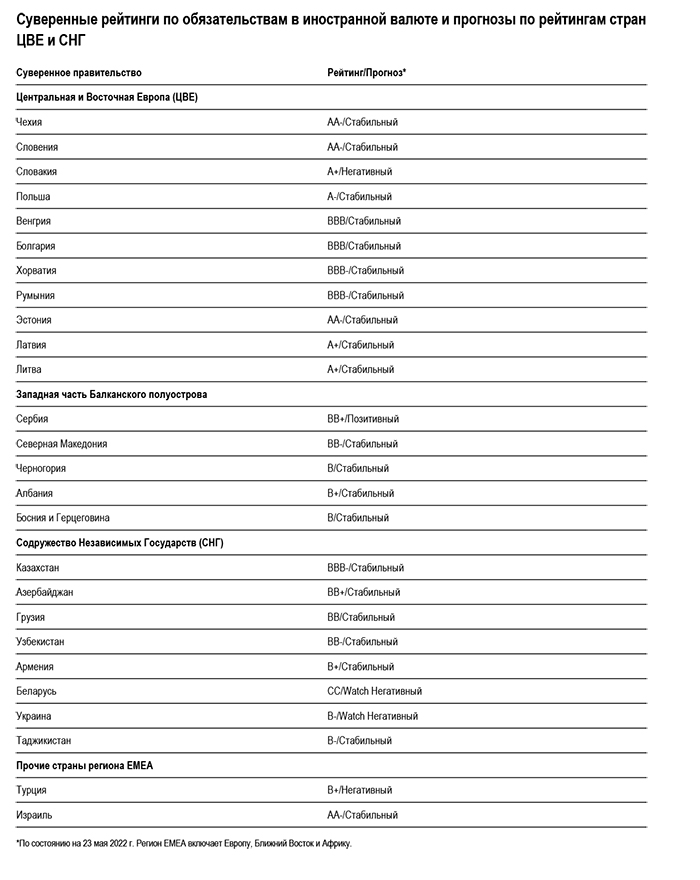

Что происходило с суверенными рейтингами стран ЦВЕ и СНГ в последнее время?

Хотя макроэкономический прогноз по указанному региону и ухудшился (прогноз в отношении темпов роста, уровня инфляции и баланса бюджета), непосредственное влияние на суверенные рейтинги пока было ограниченным. С начала конфликта ни один суверенный рейтинг стран ЦВЕ/СНГ не изменился, кроме суверенных рейтингов России, Украины и Беларуси, однако мы пересмотрели прогноз по рейтингу Эстонии с «Позитивного» на «Стабильный» 31 марта 2022 г., прогноз по рейтингу Армении с «Позитивного» на «Стабильный» 8 апреля 2022 г. и прогноз по рейтингу Словакии со «Стабильного» на «Негативный» 21 мая 2022 г. (текущие суверенные рейтинги стран ЦВЕ/СНГ см. в табл. 1).

Суверенные рейтинги стран ЦВЕ/СНГ в целом оставались стабильными, что объясняется следующими обстоятельствами:

• несмотря на последствия пандемии и рост стоимости замствований многие страны ЦВЕ и СНГ сохранили довольно сильные показатели бюджета. Как правило, правительства этих стран имеют умеренный уровень долга, а эффективная процентная ставка по существующему долгу довольно низка;

• позитивное влияние на некоторые страны ЦВЕ оказывает доступ к средствам европейских институтов, таких как Европейский центральный банк (ЕЦБ), и получение крупных трансфертов из бюджета ЕС, которые поддерживают благоприятные перспективы экономического роста в регионе;

• такие рейтинговые факторы, как, например, оценка институциональной среды, остались неизменными, несмотря на то что менее благоприятные макроэкономические прогнозы в принципе могут повлиять на суверенный рейтинг. Эти рейтинговые факторы имеют большое значение для нашего анализа суверенного рейтинга;

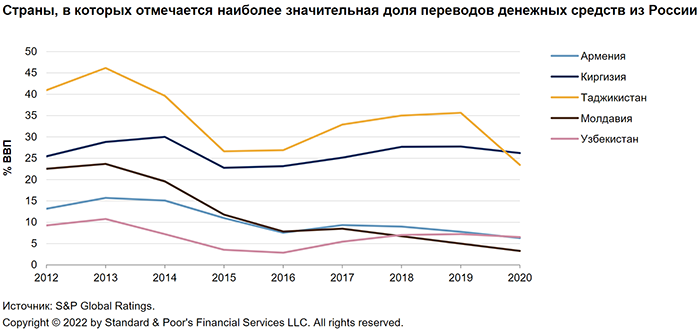

• некоторые суверенные рейтинги, особенно рейтинги стран СНГ, и так уже находились на относительно низком уровне, отчасти вследствие наличия некоторых факторов уязвимости, которые в текущей ситуации начали проявляться. Например, зависимость стран Центральной Азии, таких как Таджикистан и Киргизия, от денежных переводов трудовых мигрантов, работающих в России, являлась структурной характеристикой этих экономик и в предыдущие периоды.

Таблица 1.

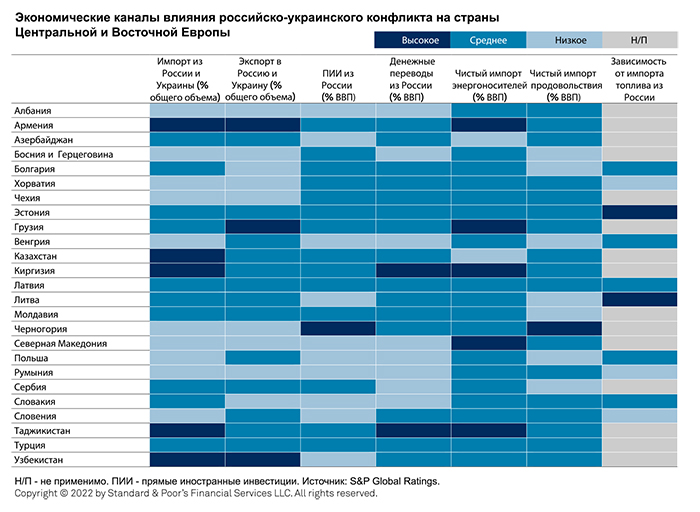

Насколько сильны связи стран региона ЦВЕ/СНГ с Россией и Украиной?

Приведенная ниже диаграмма иллюстрирует некоторые связи и обусловленные ими последствия для стран региона ЦВЕ/СНГ. Она помогает нам ранжировать различные каналы влияния конфликта на разные страны. Тем не менее эта диаграмма не учитывает все возможные побочные или вторичные эффекты и не обозначает возможные будущие рейтинговые действия, которые зависят от дальнейшего развития конфликта, других рейтинговых факторов или обстоятельств, смягчающих влияние взаимосвязей и последствий. Диаграммы 3–8 в приложении к статье содержат данные, которые мы использовали при создании диаграммы 1.

Она показывает, что:

• страны СНГ зачастую имеют прочные торговые связи с Россией и Украиной, в то время как у стран ЦВЕ такие связи носят ограниченный характер;

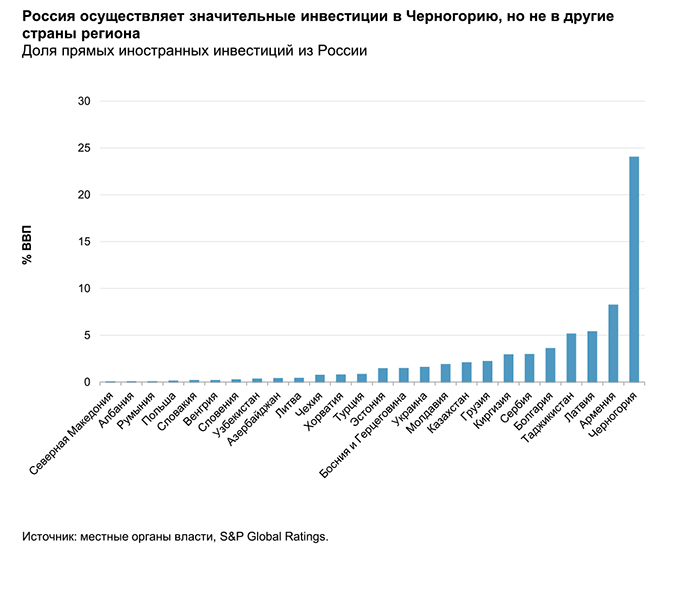

• Черногория выделяется на фоне других стран региона по объему прямых иностранных инвестиций из России. На наш взгляд, это объясняется ее безвизовым режимом для граждан РФ и возможностью для них получить вид на жительство или гражданство этой страны посредством определенных инвестиции в ее экономику;

• две страны Центральной Азии в высокой степени зависят от притока денежных переводов от трудовых мигрантов из России. Более слабая экономическая активность в России, вероятно, приведет к сокращению потоков денежных переводов, что ухудшит перспективы экономического роста этих стран;

• почти все страны ЦВЕ/СНГ являются нетто-импортерами энергоносителей, и, учитывая высокие цены на нефть, мы полагаем, что стоимость импорта для них возрастет. Это усилит инфляционное давление и увеличит потребности во внешнем финансировании. Азербайджан и Казахстан являются нетто-экспортерами углеводородов, и повышение цен на нефть позитивно влияет на экономику этих стран;

• нетто-импортеры продовольствия, даже если они не покупают продукты питания, произведенные в России, столкнутся с ростом цен и потенциальным дефицитом продовольствия;

• хотя это, возможно, и неудивительно, но страны ЦВЕ, граничащие с Украиной, испытывают наибольшее давление, связанное с притоком беженцев;

• диаграмма не учитывает ряд непрямых или вторичных последствий для стран ЦВЕ/СНГ, таких как замедление темпов экономического роста в еврозоне, являющейся ключевым торговым партнером этих стран.

Диаграмма 1.

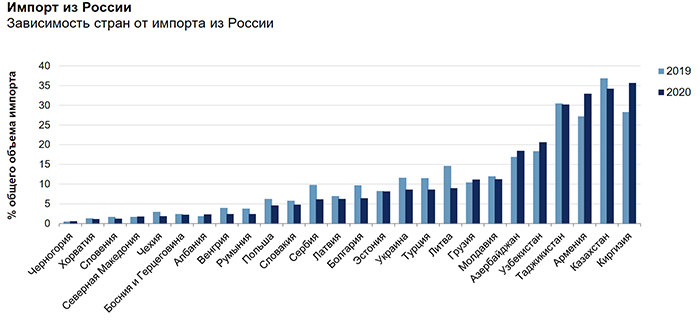

Дополнительные трудности для стран ЦВЕ могут возникнуть при внезапном прекращении поставок газа из России. Диаграмма 2 иллюстрирует тот факт, что некоторые страны, в частности Литва, до недавнего времени были полностью зависимы от России в том, что касается импорта ископаемого топлива.

Диаграмма 2.

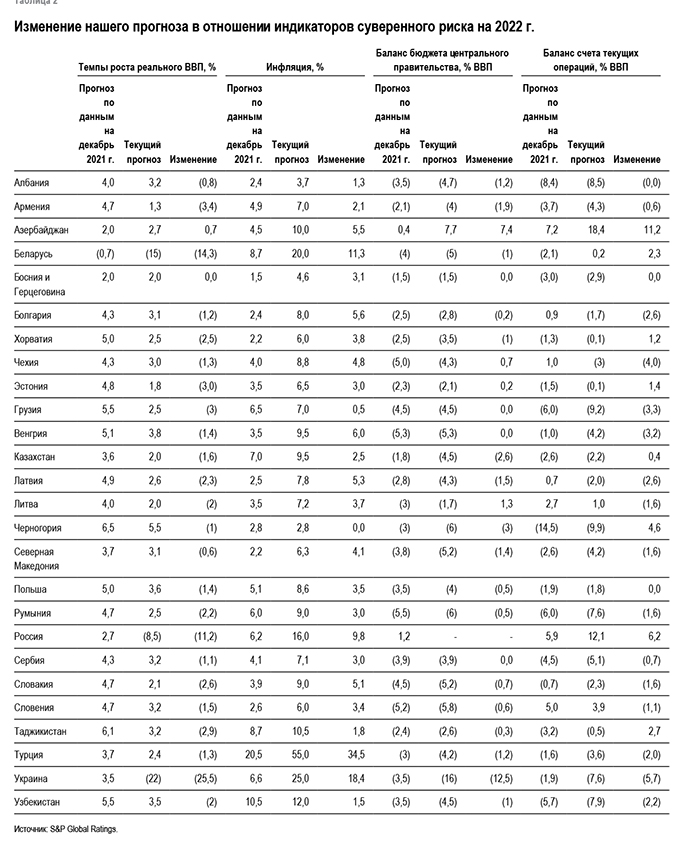

Как изменились наши ключевые индикаторы суверенного риска?

По мере развития ситуации мы продолжаем соответствующим образом корректировать наши допущения и оценки. В табл. 2 сравниваются наши показатели суверенного риска по данным на апрель 2022 г. и на декабрь 2021 г.

Что касается стран ЦВЕ, мы отмечаем следующие ключевые изменения:

• темпы роста ВВП пересмотрены с 4,7% до 3,1% ВВП ввиду более слабого роста в еврозоне, ухудшения настроений частного сектора и более высоких цен на сырьевые товары;

• индекс потребительских цен (ИПЦ) повысится с 4,4% до 8,5% на фоне более высоких цен на энергоносители и продукты питания;

• дефицит бюджета немного увеличится с 4,2% до среднего значения 4,4% ВВП вследствие замедления темпов роста ВВП и налоговых поступлений. Кроме того, мы ожидаем увеличения расходов, связанных с притоком беженцев, ростом расходов на оборону, а также необходимостью повышения заработной платы бюджетников и пенсий;

• увеличение объемов импорта и снижение внешнего спроса приведет к росту дефицита счета текущих операций (СТО) с 1,4% до 2,8% ВВП.

Изменения в прогнозах по странам СНГ, за исключением России, Украины и Беларуси, могут быть суммированы следующим образом:

• ожидаемые темпы роста ВВП снизились с 3,9% до 2,4% ВВП в 2022 г., главным образом из-за возможных последствий рецессии в России в сочетании с более высокой инфляцией, негативно влияющей на покупательную способность домохозяйств;

• ИПЦ в регионе в среднем составит 9,9% вместо 7,2% из-за узких мест в цепочке поставок и более высоких цен на продукты питания и энергоносители;

• увеличение расходов на снижение влияния конфликта на макроэкономические показатели стран СНГ обусловит рост дефицита бюджета с 1,9% до 2,2% ВВП;

• в основном из-за более высоких цен на нефть мы теперь ожидаем, что дефицит СТО в регионе сократится с 1,7% и будет в среднем составлять 0,1% ВВП, в первую очередь из-за гораздо более сильной позиции Азербайджана по СТО.

Таблица 2.

Приложение

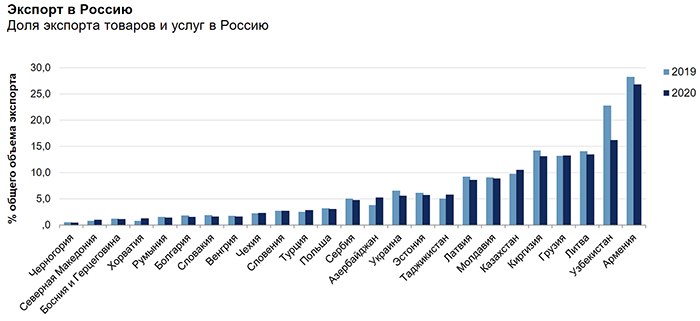

Торговые связи с Россией

Диаграмма 3.

Диаграмма 4.

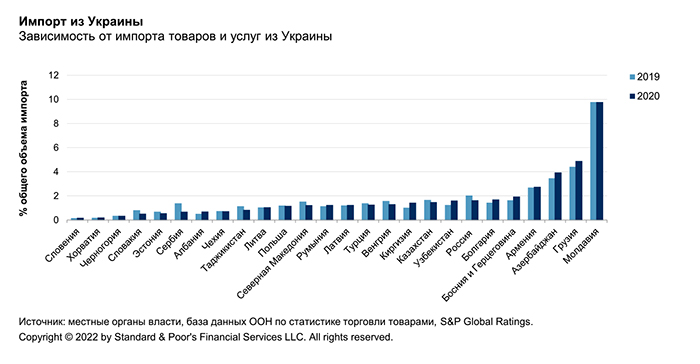

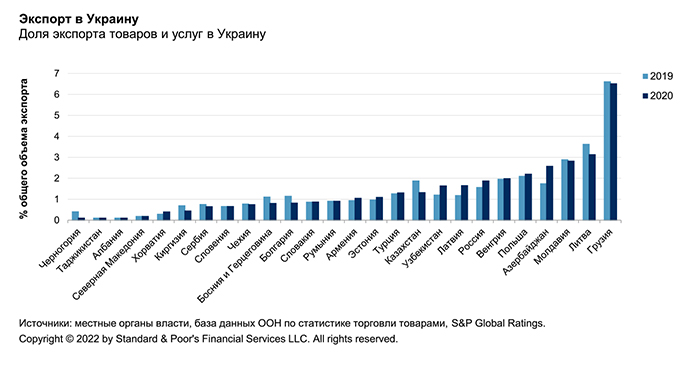

Торговые связи с Украиной

Диаграмма 5.

Диаграмма 6.

Финансовые связи с Россией

Диаграмма 7.

Диаграмма 8.

Настоящая статья не содержит сообщения о рейтинговом действии.

Авторы :

Ведущий кредитный аналитик, Амр Абдулла, Лондон

Второй кредитный аналитик: Карен Вартапетов, Франкфурт, Кристиан Эстерс, Франкфурт, Селин Хуан, Лондон.

Источник: S&P Global Ratings