Финансовая стабильность снова в центре внимания китайских властей, и меры по стимулированию китайской экономики на этот раз не будут спасать глобальную экономику.

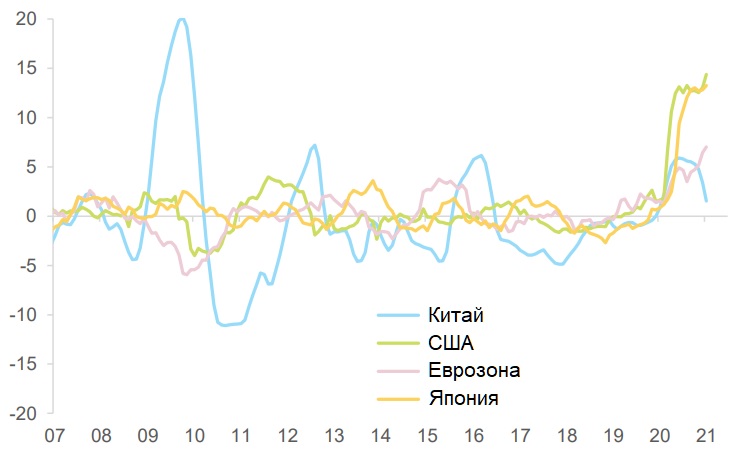

В 2021 году стоит ожидать ужесточения китайской денежно-кредитной политики скорее за счет ограничения ликвидности и более жесткого регулирования, а не за счет повышения базовой процентной ставки по кредитам. Власти Китая описывают меры экономической политики в 2021 году как «упреждающие» в налогово-бюджетном плане и «осторожные» в денежно-кредитном отношении. Однако денежно-кредитная политика Китая начала ужесточаться уже в четвертом квартале 2020 года, двигаясь в прямо противоположном направлении по сравнению с политикой, проводимой в других крупных странах мира (см. Рис. 1).

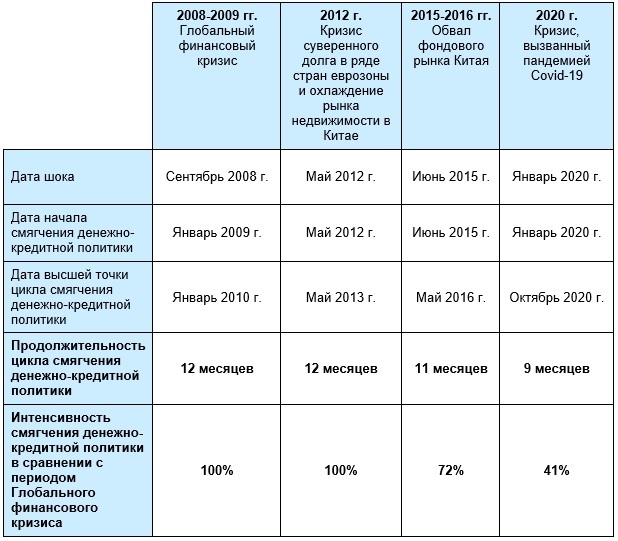

Составляемый Euler Hermes Индекс кредитного импульса демонстрирует, что в 2020 году смягчение денежно-кредитной политики в Китае длилось на три месяца меньше, чем в 2008-2009 годах. Объем денежно-кредитного стимулирования составил в прошлом году около 40% от объема мер, реализованных в 2008-2009 годах (см. Рис. 2). Это лишь немного превышает оценку, сделанную Euler Hermes в середине 2020 года: в то время эксперты компании считали, что объем денежно-кредитного стимулирования составляет в КНР только одну треть от того пакета мер, которые китайские власти применяли во время предыдущего глобального кризиса (подробнее см. на сайте Euler Hermes Россия).

Рис. 1. Индекс кредитного импульса, составляемый Euler Hermes

Источники: национальная статистика, Euler Hermes, Allianz Research

Как внутренние, так и внешние условия созрели для того, чтобы китайские власти ужесточили свою экономическую политику: по оценкам Euler Hermes, американский пакет мер экономического стимулирования может увеличить экспорт Китая в 2021–2022 годах на 60 млрд долларов (0,2% ВВП, подробнее см. на сайте Euler Hermes Россия). При этом в самом Китае происходит достаточно устойчивое восстановление экономики (в 2020 году прирост ВВП составил 2,3%, в 2021 году ожидается 8,2%), несмотря на диспропорции. Хотя розничная торговля и сократилась в 2020 году, но индексы рынка труда и доходов домохозяйств свидетельствуют, что восстановление частного потребления, вероятно, продолжится и в 2021 году.

Нормализация денежно-кредитной политики, вероятно, будет происходить быстрее, чем налогово-бюджетной политики. Действительно, по оценке Euler Hermes, объем налогово-бюджетной поддержки, составлявший в Китае в 2020 году 7,1% к ВВП, уменьшится в 2021 году до 4,6% к ВВП на фоне снижения инвестиций в инфраструктуру. Но даже и этот объем останется достаточно существенным по сравнению с 2018-2019 годами, когда такая поддержка в среднем не превышала 2,9% к ВВП.

Рис. 2. Сравнение периодов смягчения денежно-кредитной политики в Китае на основании составляемого Euler Hermes Индекса кредитного импульса

Источники: Государственное статистическое управление КНР, Народный банк Китая, Euler Hermes, Allianz Research

Ужесточение денежно-кредитной политики Китая будет направлено на преодоление фактора финансовой уязвимости и «вздутых» цен на активы, а не на борьбу с потребительской инфляцией. Действительно в 2020 году индекс потребительских цен в Китае вырос всего на 2,5% по сравнению с предыдущим годом, в то время как официальный (пусть и необязательный) целевой показатель составлял «около 3,5%». В первые месяцы 2021 года потребительская инфляция в Китае даже демонстрировала отрицательные значения, но такая ситуация вряд ли продлится долго (эксперты Euler Hermes ожидают, что в 2021 году инфляция составит 1,9%). Что касается цен производителей в Китае, то они, вероятно, более актуальны для властей и для остального мира.

Ужесточение денежно-кредитной политики Китая в большей степени связано с фактором финансовой уязвимости и необходимостью устранить риск перегрева на рынке недвижимости и финансовом рынке. Отношение долга к ВВП Китая увеличилось до 285% в конце третьего квартала 2020 года (для сравнения, в 2016-2019 годах этот показатель в среднем составлял 251%). Сектор недвижимости был одной из движущих сил восстановления экономики Китая после вспышки Covid-19.

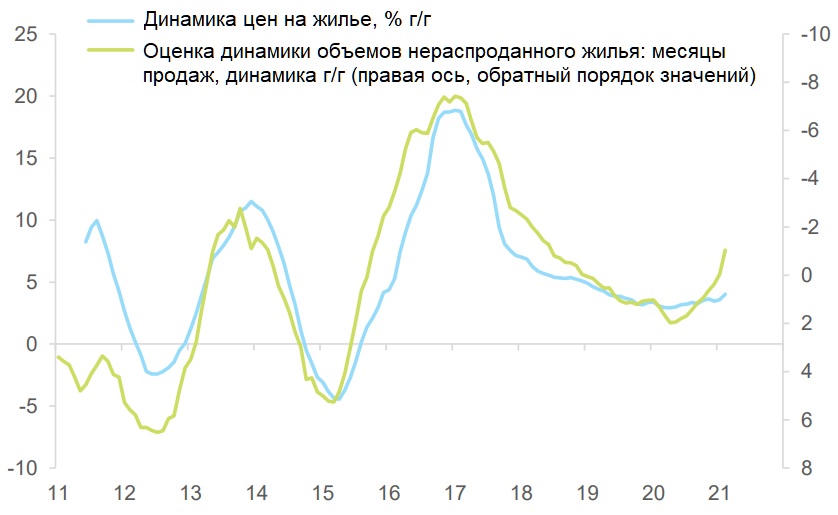

Сейчас цены на жилье по-прежнему растут, но умеренными темпами по сравнению с прошлым. Однако их рост может ускориться, поскольку объем непроданного жилья быстро снижается (см. Рис. 3). Что касается китайского фондового рынка, то общая доходность индекса CSI 300, отражающего динамику акций 300 ведущих компаний на Шанхайской и Шэньчжэньской фондовых биржах, выросла в 2020 году на 18% по сравнению со средним показателем +3,4%, отмечавшимся в 2016-2019 годах. Остаток по длинным маржинальным позициям вырос в прошлом году на 262 млрд. юаней, в то время как в 2016-2019 годах он в среднем сокращался на 67 млрд. юаней в год. Это свидетельствует о некотором повышении аппетита к краткосрочному риску и усилении спекулятивного поведения.

Рис. 3. Недвижимость: цены и объем непроданного жилья

Источники: China Index Academy, Государственное статистическое управление КНР, Euler Hermes, Allianz Research

Euler Hermes больше не ожидает повышения базовой процентной ставки по кредитам в Китае в 2021 году, поскольку ужесточение денежно-кредитной политики будет, вероятно, проводиться гибко. Резкий рост спредов по корпоративным облигациям в конце 2020 года (см. Рис. 4), новые вспышки Covid-19 в начале 2021 года и недавняя распродажа на фондовом рынке означает, что власти, вероятно, будут избегать громких шагов, которые могли бы сигнализировать о резком прекращении поддержки экономики и поставить тем самым под угрозу ее восстановление. Вместо этого, считает Euler Hermes, Народный банк Китая будет придерживаться гибкого подхода и учитывать поступающие данные о развитии ситуации в экономике. Банк будет использовать механизмы ликвидности для постепенного ужесточения финансовых условий.

По мере того, как финансовая стабильность снова оказывается в центре внимания китайских властей, макропруденциальные правила и нормативные акты также станут частью инструментария директивных органов. Новые правила, вступившие в силу в начале 2021 года, вводят в действие систему, ограничивающую риски банков по ипотеке и ссудам на недвижимость. Как это происходило в прошлом, власти могут рассмотреть возможность ужесточения правил и требований для покупки жилья – в зависимости от ситуации на местном рынке недвижимости. С осени прошлого года «нормативная буря» обрушилась и на сферу онлайн-кредитования. В частности, в последние несколько лет компании также отдавали предпочтение микрокредитованию после того, как в 2016 году власти приняли жесткие меры против пирингового кредитования (peer-to-peer lending, когда передача денежных средств от кредитора заемщику происходит без участия финансовых организаций – банков и МФО). Регулирующие органы теперь уделяют внимание и этой сфере, вводя новые правила, которые ограничивают риски для онлайновых микрозаймовых компаний по одиночным заемщикам, определяют минимальный порог для доли этих компаний в финансировании займов, предоставляемых совместно с банками, устанавливают требования по предоставлению регулирующим органам данных о кредитоспособности заемщиков и т.д.

Рис. 4. Межбанковская ставка и кредитный спред по промышленным облигациям

Источники: Wind, Euler Hermes, Allianz Research

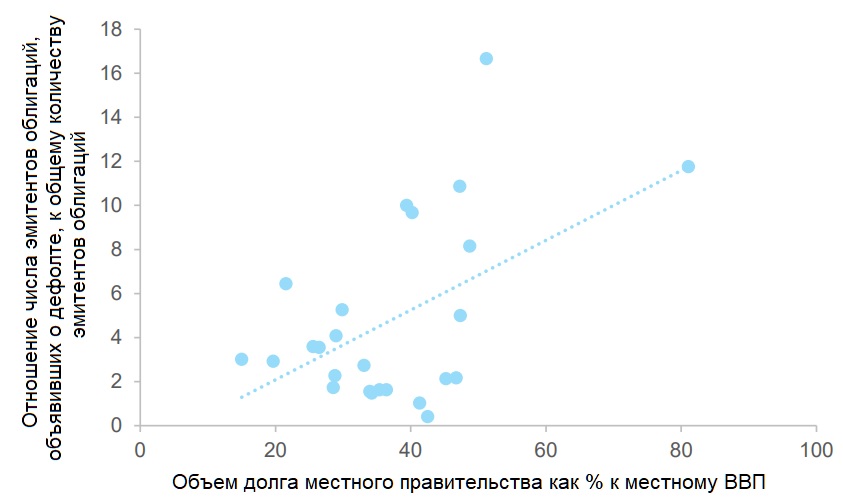

Что это означает для компаний и финансовых рынков? Расхождения между направленностью экономической политики Китая и остального мира означает, что может появиться возможность для дальнейшего повышения курса юаня, хотя большая часть такого повышения уже, вероятно, осталась в прошлом. Эксперты Euler Hermes ожидают, что курс оншорного юаня (CNY) по отношению к доллару США достигнет к концу 2021 года 6,3 юаней за один доллар (для сравнения, сейчас курс составляет 6,5, в конце 2020 года он также составлял 6,5, а в конце 2019 года – 7,0). Базовый сценарий Euler Hermes предполагает постепенную и успешную нормализацию экономической политики Китая, и это означает, что рост кредитования (через банки и рынки капитала) продолжит замедляться в 2021 году. Особое внимание следует уделять воздействию, оказываемому на сравнительно более уязвимые отрасли и провинции, поскольку эксперты Euler Hermes видят положительную корреляцию между отношением долга провинции к ее ВВП и уровнем дефолта по корпоративным облигациям компаний этой провинции.

Рис. 5. Отношение долга провинции к ее ВВП (%, 2019) и уровень дефолта по корпоративным облигациям компаний этой провинции (%, актуальные данные)

Источники: Wind, Euler Hermes, Allianz Research

Компания Euler Hermes («Ойлер Гермес») – мировой лидер в области кредитного страхования и управления дебиторской задолженностью. Доля компании на международном рынке кредитного страхования составляет 35%, на российском – 24%. Euler Hermes входит в группу Allianz («Альянс»), крупнейшего в мире поставщика комплексных финансовых решений.

Источник: Euler Hermes