В последнем исследовании Sigma говорится, что инвестиции в развитие инфраструктуры станут одной из основных движущих сил устойчивого роста на развивающихся рынках после того, как кризис COVID-19 утихнет.

В соответствии с оценками, приведенными в отчете, развивающиеся рынки будут инвестировать в инфраструктуру $2,2 трлн в год в течение следующих 20 лет, что составляет 3,9% валового внутреннего продукта (ВВП). Ожидается, что энергетический сектор, в частности возобновляемые источники энергии, интеллектуальная и устойчивая инфраструктура, а также медицинские учреждения, привлекут значительные инвестиции.

По оценкам Sigma, инфраструктура развивающегося рынка представляет собой ежегодную инвестиционную возможность в размере $920 млрд для долгосрочных инвесторов, включая страховщиков. Этапы строительства и эксплуатации инфраструктурных проектов также создадут новый спрос на страховые решения, при этом наибольшую выгоду получат инженерные, имущественные и энергетические направления бизнеса.

«Расходы на инфраструктуру могут стать одним из способов стимулировать некоторые части экономики после пандемии COVID-19 и помощь в обеспечении поступательного и устойчивого роста в течение следующего десятилетия», - сказал Джером Жан Хегели, главный экономист группы в Swiss Re. «Большая часть расходов на инфраструктуру будет приходиться на развивающуюся Азию, которая, как мы также ожидаем, станет двигателем глобального экономического роста».

До вспышки COVID-19 многие развивающиеся рынки уже начинали реализовывать многолетние инфраструктурные проекты, и ожидается, что связанные с ними инвестиции не сократятся до такой же степени, как в предыдущие кризисные периоды. Пандемия также показала острую необходимость в дополнительных инвестициях в инфраструктуру здравоохранения на многих развивающихся рынках.

Помимо шока рецессии, вызванного пандемией COVID-19, прогнозируется, что развивающиеся рынки будут расти примерно на 4,4% ежегодно в течение следующего десятилетия, медленнее, чем среднегодовой показатель в 5,5% в 2010-19 годах, но намного быстрее, чем прогнозируемый рост на 1,8% на развитых рынках. После пандемии мировая экономика столкнется с препятствиями из-за нарушения цепочек поставок и производственных мощностей, роста безработицы, банкротства и увеличения долгового бремени. И, учитывая и без того слабую устойчивость многих экономик до наступления кризиса, глобальный рост будет наблюдаться только на незначительном уровне.

На этом фоне развивающиеся рынки должны стать более устойчивыми за счет повышения производительности труда и увеличения инвестиций в инфраструктуру, что, в свою очередь, может снизить операционные издержки предприятий и создать благоприятные условия для формирования нового капитала и роста производства.

«Реалии сегодняшнего дня, включая все более широкое распространение цифровых технологий, явное влияние изменения климата и необходимость построения более устойчивых обществ, увеличат спрос и определят направление развития инфраструктуры на развивающихся рынках», - сказал Хейгели.

Фокус на обновление и устойчивую инфраструктуру

Основываясь на текущих тенденциях расходов и прогнозах экономического роста, Sigma оценивает, что наибольшая доля предполагаемых инвестиций в развивающиеся рынки будет приходиться на энергетическую инфраструктуру (34%) с основным акцентом на возобновляемые источники энергии. По мере того как многие страны наращивают свои усилия по сокращению выбросов парниковых газов, ожидается, что инвестиции будут ориентированы на интеллектуальную и устойчивую инфраструктуру, в которой данные и цифровые технологии объединяются для улучшения мониторинга и управления подключенными сетями. Примеры такой ифраструктуры: общественный транспорт, коммунальные услуги и системы удаления отходов, а также объекты, такие как электростанции и сети. Строительство и модернизация существующей инфраструктуры для того, чтобы стать более устойчивой к воздействиям изменения климата, также будет ключевой областью устойчивых инвестиций.

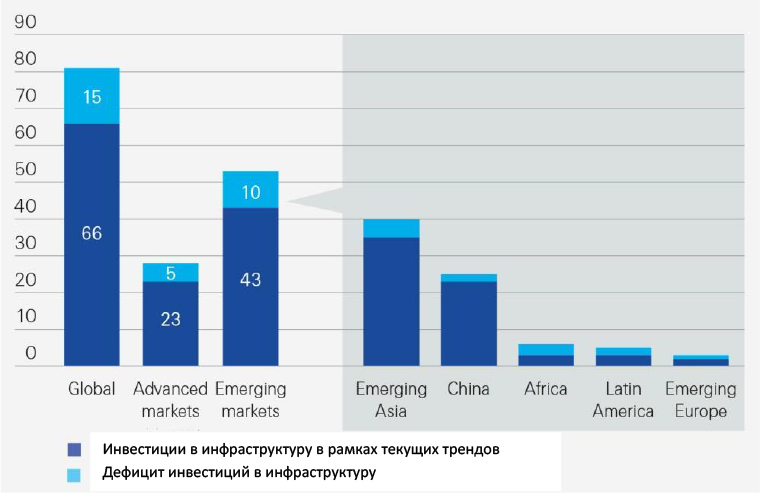

По оценкам Sigma, общий объем инвестиций в инфраструктуру в развивающейся Азии в среднем составит $1,7 трлн в год в течение следующих 20 лет, или 4,2% ВВП и $35 трлн в целом (см. Рисунок 1).

«В ближайшие годы Азия будет инвестировать в инфраструктуру больше, чем где бы то ни было в мире, при этом на развивающиеся страны региона приходется более трети сопутствующих расходов», - сказал Рассел Хиггинботам, генеральный директор Swiss ReS Reinsurance Asia. «Очень важно, что инфраструктура обеспечит устойчивый рост за счет повышения производительности труда, в то время как рост доходов и продолжающаяся тенденция урбанизации будут означать, что структура потребностей в инфраструктуре также будет меняться».

Китай будет инвестировать примерно $1,2 трлн (4,8% ВВП) каждый год, что составляет 35% мировых инвестиций в инфраструктуру и 54% всех инвестиций развивающихся рынков в инфраструктуру. Индия будет вторым по величине рынком инвестиций в инфраструктуру, на нее будет приходиться около 8% всех расходов на развивающихся рынках. Африка будет инвестировать примерно 4,3% ВВП в инфраструктуру, но абсолютные уровни будут низкими. Развивающаяся Европа будет инвестировать 3% ВВП в инфраструктуру, что соответствует среднему мировому уровню, а расходы в Латинской Америке будут отставать на 2,3% ВВП.

Данные, представленные на рисунке 1 также показывают, что, несмотря на расходы, предполагаемые инвестиции не будут полностью покрывать потребности следующих 20 лет. Разрывы в инвестициях в инфраструктуру во всех развивающихся регионах вместе будут накапливаться до $520 млрд в год. В относительном выражении самый большой разрыв будет наблюдаться в Африке и Латинской Америке и самый небольшой в Азии.

Рисунок 1. Предполагаемый общий объем инвестиций в инфраструктуру и разрыв в потребности инвестиций на развивающихся рынках в период 2021- 2040 годов.

Источник: Оценки Swiss Re Institute на базе данных от Global Infrastructure Hub и Oxford Economics

Страховщики как долгосрочные инвесторы…

Традиционно развивающиеся рынки полагались в основном на государственное финансирование для своих потребностей в инфраструктуре. В условиях напряженности государственных бюджетов частный сектор будет играть более важную роль в рамках государственно-частных партнерств и с помощью решений по передаче рисков, связанных с финансированием. Преимущества участия частного сектора (ГЧП) включают в себя инновации и повышение эффективности, и с помощью ГЧП правительства могут передавать на аутсорсинг повседневные операции и перераспределять бюджет и ресурсы.

По мнению Sigma, инфраструктурный сектор на развивающихся рынках предоставляет ежегодные возможности для долгосрочных инвесторов, в том числе глобальных страховщиков, в размере $920 млрд. Страховщики могут и далее поддерживать устойчивый рост на развивающихся рынках, сокращая разрыв в инфраструктуре в разных регионах. С низкими процентными ставками инфраструктурные проекты могут обеспечить привлекательную доходность, чтобы помочь страховщикам соответствовать своим долгосрочным обязательствам. Эти проекты также предоставляют возможность для диверсификации регионов и классов активов, а также для инвестиций в экологически и социально ответственные инициативы.

Ключевым отличием для развивающихся рынков в ближайшие 20 лет станет их способность придерживаться политики, благоприятствующей рыночным структурам, которая сделает инвестиции в инфраструктуру стандартизированным и торгуемым классом активов, а также будет иметь низкую тарифную сложностью и фискальную осмотрительность, говорит Sigma. Рынки, охватывающие эти директивы, смогут легче привлекать инвестиции в инфраструктуру (и другие проекты), в том числе со стороны иностранных инвесторов, и, следовательно, будут способствовать более сильному экономическому росту и устойчивости.

… И поставщики решений для передачи рисков на сумму $50 млрд

Страховщики могут также покрывать риски, присущие этапам строительства и эксплуатации инфраструктурных проектов. Sigma оценивает общую возможность сборов премий на уровне более $ 50 млрд в течение следующих 10 лет, на основе прогнозируемых уровней инвестиций на семи крупнейших развивающихся рынках (Бразилия, Китай, Индия, Индонезия, Мексика, Россия и Таиланд). Ожидается, что страхование инженерных рисков, с точки зрения премий за строительные работы, оцениваемые в $22 млрд, принесет наибольшую выгоду. На этапе эксплуатации премии по страхованию имущества оцениваются в $19,4 млрд, в то время как страховые премии по проектам в области возобновляемой энергии составят около $9,7 млрд. Также будет повышенный спрос на морское страхование и страхование ответственности. В очередной раз Китай, который, безусловно, станет крупнейшим страховым рынком в мире к середине 2030-х годов, будет сосредоточен на большей части страхового бизнеса, связанного с инфраструктурой, и на его долю будет приходиться 60% премий в течение следующего десятилетия.

Ключевые выводы исследования:

Развивающиеся рынки будут инвестировать примерно 3,9% ВВП ($2,2 трлн в год) в инфраструктуру в течение следующих 20 лет.

Будет значительный рост инвестиций в возобновляемую энергию, умную и устойчивую инфраструктуру.

Развивающаяся Азия будет инвестировать примерно $1,7 трлн в год, что равно 4,2% ВВП; На Китай будет приходиться 54% расходов развивающихся стран

Инфраструктура на развивающихся рынках представляет собой ежегодную инвестиционную возможность в размере $920 млрд для институциональных инвесторов, включая страховщиков.

Страховые премии, связанные с инфраструктурой, за 10 лет превысят $50 млрд, в основном за счет инженерных рисков, страхования имущества и энергетики.

Подготовлено порталом Allinsurance.kz