В 2009 году Всемирный банк провел исследование оптимальных способов финансирования риска стихийных бедствий, чтобы оценить в какой мере существующие в странах Центральной Азии национальные системы социального обеспечения, финансируемые государством, и частные страховые компании способны справиться с негативными финансовыми последствиями бедствий, вызываемыми воздействием природных угроз, для экономики. Основные выводы, полученные в результате исследования, актуальны на сегодняшний день и требуют принятия решений.

Подверженность риску природных угроз в Центральной Азии

Частота и интенсивность основных природных угроз и объёмы экономического и застрахованного ущерба, который они причиняют, значительно увеличились в странах Центральной Азии в соответствии с общемировыми тенденциями. Регион Центральной Азии чрезвычайно подвержен природным катастрофам, таким как землетрясения, наводнения, оползни, грязевые потоки, сели, лавины, сильные, штормовые ветры и экстремальные перепады температуры. Согласно проведённой предварительной оценке риска угроз ИУРБ ЦАК (2009 г.) землетрясения являются преобладающим фактором риска в Центральной Азии - среднегодовой экономический ущерб от землетрясений, по оценкам специалистов составляет 186 млн долларов. Далее в порядке убывания по степени риска следуют наводнения, оползни и засухи.

В таблице 1 приведена информация о наиболее катастрофических событиях в регионе за последние 50 с учётом оценочных данных о количестве пострадавшего населения и экономическом ущербе в ценах соответствующих лет и в переводе на цены 2009 г.

Таблица 1. Недавние значительные стихийные бедствия в Центральной Азии

|

Дата |

Тип бедствия |

Количество пострадавшего населения |

Экономический ущерб1 (млн долларов США) |

|

26/04/1966 |

Ташкентское землетрясение, Узбекистан |

100 000 |

300/1,965 |

|

13/10/1985 |

Землетрясение с магнитудой в 5,9, Таджикистан |

8 080 |

200/394 |

|

19/08/1992 |

Жалалабадское землетрясение, М = 7,3, Кыргызстан |

86 806 |

130/197 |

|

25/05/1992 |

Наводнение в Таджикистане |

63 500 |

300/454 |

|

8/5/1993 |

Паводок в р-не г. Душанбе, Таджикистан |

75 357 |

149/219 |

|

/06/2000 |

Засуха в регионе Центральной Азии |

3 600 000 |

107/132 |

Источник: ИУРБ ЦАК. Обзор предварительного исследования, 2009 г.

Примечание: 1В этом столбце приводятся данные о приблизительных экономических потерях в ценах на момент соответствующего бедствия и в пересчёте на цены 2009 г.

С точки зрения потенциала вероятного максимального экономического ущерба в результате бедствий, вызываемых природными угрозами, с различным периодом повторяемости, данные об ущербе ошеломляют. Например, как показано в таблице 2, потенциал годового экономического ущерба от нескольких крупных катастрофических событий (таких как сильные наводнения и землетрясения) с частотой в 0,5 % оценивается в 3,49 млрд долларов, или 2,39 % регионального ВВП.

Таблица 2. Вероятность экономического ущерба от катастрофических событий для экономики региона

|

Вероятность экономического ущерба (1988 - 2007 гг.) |

||

|

Годовая вероятность превышения |

Экономический ущерб (млн долларов) |

Процент от ВВП (2007 г.) |

|

0,5 % |

3 489 |

2,39 |

|

5,0 % |

1 192 |

0,81 |

|

20,0 % |

401 |

0,27 |

Источник: ИУРБ ЦАК, предварительное исследование, 2009 г.

Примечание. В данной оценке приводятся существенно заниженные данные о тяжести потенциального ущерба, поскольку они основаны лишь на результатах двадцатилетних наблюдений.

За последние пятьдесят с небольшим лет землетрясения также стали причиной наибольшего числа погибших (6 683)1, далее следуют наводнения (1 512) и оползни (700). Наибольшее количество пострадавших вызвали засухи (70 % от общего числа пострадавших в регионе), затем в порядке убывания следуют наводнения (19 %) и землетрясения (6 %). Наводнения характеризуются самой высокой частотой событий (1,35 в год), далее в порядке убывания следуют землетрясения (1,2) и оползни (1,0)2.

Таблица 3 показывает, что четыре из пяти стран региона особенно уязвимы в финансовом плане в отношении природных угроз и все пять стран несут весьма значительные финансовые убытки при возникновении катастрофических событий. Сравнение данных о возможном экономическом ущербе в странах Центральной Азии представлено в таблице 3.

Таблица 3. Сравнение данных об экономическом ущербе в странах Центральной Азии

|

Страна |

Среднегодовой ущерб (СГУ) млн долларов |

Экономический ущерб (млн долларов) |

Процент от ВВП |

|

|||||

|

Годовая вероятность превышения |

Годовая вероятность превышения |

||||||||

|

0,5 % |

5 % |

20 % |

0,5 % |

5 % |

20 % |

|

|||

|

Казахстан |

63 |

1 136 |

348 |

100 |

1,09 |

0,34 |

0,1 |

|

|

|

Кыргызстан |

11 |

160 |

49 |

15 |

4,57 |

1,4 |

0,42 |

|

|

|

Таджикистан |

79 |

776 |

355 |

139 |

20,92 |

9,56 |

3,75 |

|

|

|

Туркменистан |

79 |

1 564 |

433 |

115 |

12,1 |

3,35 |

0,89 |

|

|

|

Узбекистан |

92 |

2 128 |

623 |

177 |

9,5 |

2,8 |

0,8 |

|

|

|

Центральная Азия |

264 |

3 489 |

1 192 |

401 |

2,39 |

0,81 |

0,27 |

|

|

Источник: ИУРБ ЦАК, предварительное исследование, 2009 г.

Примечания: При оценке ущерба за основу был принят период повторяемости в 200 лет, или 0,5 процента.

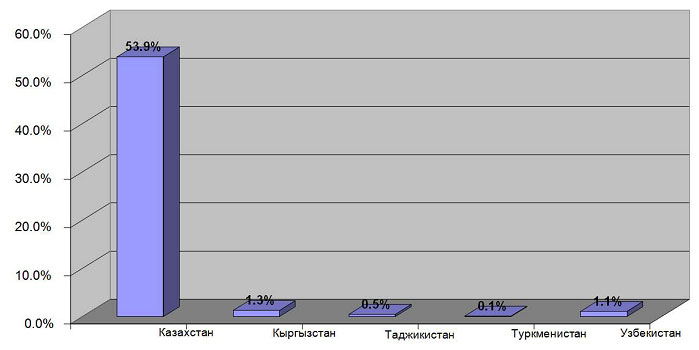

Если страны Центральной Азии расположить в порядке возрастания уровня их финансовой уязвимости в отношении стихийных бедствий, которая определяется как ущерб в виде процента от ВВП в результате катастрофического события с периодом повторяемости в 200 лет (вероятность 0,5 %), то окажется, что Таджикистан занимает самое последнее место (20,92 %). Несколько лучше ситуация в Туркменистане (12,1 %), Узбекистане (9,5 %) и Кыргызстане (4,57 %). Хотя Казахстан, судя по всему, является наименее уязвимым с финансовой точки зрения (1,09 %) в отношении бедствий, вызываемых природными угрозами, но в значительной степени недооценен уровень общей подверженности риску г. Алматы, который за последние 10 лет превратился в крупный региональный коммерческий центр, где к существующему фонду зданий были добавлены новые коммерческие и жилые комплексы совокупной стоимостью в несколько миллиардов долларов, зачастую характеризующиеся ненадлежащим качеством строительства.

1Эта цифра учитывает лишь малую часть погибших при ташкентском землетрясении в 1966 г., поскольку реальные данные так и не были опубликованы советским правительством.

2 ИУРБ ЦАК. Обзор предварительного исследования, 2009 г.

Статистика ущерба в Казахстане

Казахстан уязвим в отношении ряда стихийных бедствий, таких как землетрясения, наводнения, оползни, грязевые потоки, сели, лавины и экстремальные перепады температуры. Хотя Казахстан расположен в регионе, характеризующемся «низкой до очень высокой» степенью сейсмической угрозы, землетрясения составляют основной вид природных угроз отмечаемых в стране. Горные системы Тянь-Шаня и Алтая расположены в зоне высокой сейсмической опасности (IV-V зоны). В этом регионе проживает 6 млн человек (более трети всего населения страны). Кроме того, здесь расположены промышленные объекты, составляющие более 40 % промышленного потенциала страны. Данные об ущербе в результате землетрясений в стране неполные ввиду удалённости пострадавших районов и несовершенства методик оценки ущерба.

В прошлом Казахстан уже подвергался разрушительным землетрясениям, которые по расчётам экспертов происходят каждые 80-100 лет. Последний период высокой сейсмической активности пришёлся на 1885-1911 гг. В эти годы произошло несколько разрушительных землетрясений: Верненское (1887 г.), Чиликское (1889 г.) и Кеминское (1911 г.). В результате этих землетрясений город Алматы был практически полностью разрушен. В результате Кеминского (Кебинского) землетрясения 1911 г. на территории северного Тянь-Шаня (Казахстана, Кыргызстана) образовалась сложная система поверхностных разрывов. В ходе землетрясения активизировались шесть разрывных нарушений Кемино-Чиликской и Аксуйской сбросовых зон с различными характеристиками простирания, падения и движения. Ущерб был отмечен в долине Чонг-Кемин (Большой Кемин), а также в Ананьево и Ойтале (Кыргызстан). Тектонические нарушения, разрывы и крупные оползни были отмечены на территории 200 квадратных километров в Чонг-Кеминской и Чиликской долинах, а также по берегам озера Иссык-куль.

Землетрясение ощущалось более чем за 1 000 километров на территории Казахстана и России. Кеминское землетрясение было одним из сильнейших событий в серии сейсмических катастроф, которые сотрясали район Кунгейского хребта и Заилийского Алатау в период с 1887 по 1938 год. С тех пор таких разрушительных землетрясений больше не происходило, и вероятность повторения ещё одной серии подобных событий в течение следующих 10-15 лет весьма высока. В результате землетрясения в Жамбылской области в мае 2003 г. погибло 3 человека и пострадало 36 626 человек. В 1990 г. при землетрясении в районе казахстано-китайской границы погиб 1 человек и пострадало 20 008 человек, а экономический ущерб составил 3 млн долларов.

Казахстан также в значительной степени подвержен риску наводнений. В равнинной части отмечаются весенние паводки в результате дождей и таяния снегов, а в горных районах возникают сели. Причиной образования селей служат обычно дожди или прорывы ледниковых озер. Однако причиной самых крупных селей являются землетрясения5.

Анализ данных о бедствиях показывает, что страна подвержена частым наводнениям. В качестве примера можно привести наводнение, произошедшее в июне 1993 г. в Эмбинском и Кызылкогинском районах, вследствие которого погибло 10 человек, пострадало 30 000 человек, а экономический ущерб составил 36,5 млн долларов. В апреле 2000 г. в результате наводнения в Денисовском и Житикаринском районах пострадало 2 500 человек, и был причинён экономический ущерб в размере 1,5 млн долларов. Вследствие наводнения, произошедшего недавно, в марте 2005 г. в Шиелинском и Сырдарьинском районах пострадало 25 000 человек и был нанесен экономический ущерб в размере 7,6 млн долларов.

Несмотря на значительный объём вероятного ущерба в результате различных бедствий, вызываемых природными угрозами, уровень финансовой уязвимости страны в отношении стихийных бедствий отчасти снижается ввиду большого размера её экономики и значительной географической диверсификации её экономической базы. Тем не менее экономический ущерб в результате катастрофического землетрясения (с периодом повторяемости в 200 лет) может значительно превысить 1,13 млрд долларов, что нанесёт тяжёлый удар государственной финансовой системе страны. Предварительная оценка вероятности экономического ущерба в результате катастрофических событий с различным периодом повторяемости представлена в таблице 4.

Таблица 4. Вероятность экономического ущерба в результате стихийных бедствий в Казахстане

|

Годовая вероятность превышения |

Экономический ущерб (млн долларов) |

Процент от ВВП (2007 г.) |

|

0,5 % |

1 136 |

1,09 |

|

5,0 % |

348 |

0,34 |

|

20,0 % |

100 |

0,10 |

Источник: ИУРБ ЦАК, предварительное исследование, 2009 г.

Страхование от природных угроз

В настоящее время казахстанский рынок страхования предлагает страховую защиту от всех природных опасностей (включая землетрясения, оползни, наводнения, ураганы и град) в рамках комплексного договора страхования имущества для домовладельцев и предприятий. Хотя домовладельцы имеют право исключить природные опасности из пакета страхования, в действительности очень немногие делают это, поскольку цена комплексного пакета лишь немногим выше цены пакета страхования от базовых рисков FLExA. Страховые компании не предлагают страховую защиту по отдельным видам катастроф.

Ввиду относительно низкого уровня осведомленности о методах страхования большинство действительных страховых полисов домовладельцев было приобретено покупателями недвижимости, которые брали ипотечные кредиты в кредитных учреждениях, аффилированных со страховыми компаниями.

По оценкам специалистов, в настоящее время доля комплексных видов страховой защиты имущества невелика. Количество полисов по страхованию жилья доходит приблизительно составляет около 2 % от всего жилья в городах страны, которое может быть застраховано.

Ввиду отсутствия культуры страхования и всеобщего недоверия населения страховым компаниям практически никто не приобретает страховую защиту добровольно.

Условия страхования и цены на страховку являются наиболее оптимальными по сравнению с другими странами Центральной Азии. Например, минимальный размер эксцедента убытков в случае землетрясения составляет 5 %, а ставки страховых взносов варьируются от 0,25 до 0,41 % от страховой суммы за покрытие от всех рисков. Хотя страховая сумма устанавливается в размере суммы взятого ипотечного кредита, не существует дополнительных лимитов в отношении природных угроз, а покрытие убытков осуществляется согласно правилу первого убытка с использованием методики на основе стоимости замещения, если полис был приобретен в связи с ипотечным кредитом. В отношении всех других страхователей максимальный платёж по страховому возмещению определяется пропорционально страховой сумме в соотношении со стоимостью замещения имущества.

Хотя в целом ставки страховых взносов кажутся надлежащими, отмечается слабая дифференциация цен между различными типами рисков жилому имуществу, поскольку цены определяются факторами рынка. Тем не менее наиболее прогрессивные компании используют карты природных угроз компании «Мюнхен Ре» и модель Бенфилда для определения тарифной надбавки на страхование имущества в зависимости от места его расположения. Эта надбавка выше в районах, больше подверженных стихийным бедствиям.

Отмечается повышение спроса среди местных крупных страховых компаний на перестрахование эксцедента убытков на международном рынке для ограничения потенциального ущерба в результате крупного катастрофического события в районах страны, подверженных сейсмической опасности. Однако ввиду отсутствия достоверных моделей рисков катастроф, предлагаемых независимыми компаниями, специализирующимися на моделировании рисков стихийных бедствий, страховые компании сталкиваются с трудностями при оценке потенциального максимального ущерба своему портфелю в результате катастрофических событий с различными периодами повторения. В условиях такого информационного вакуума компании, судя по всему, ошибаются, выбирая «оптимистический» сценарий, поскольку они приобретают перестрахование в минимально возможном объёме, чтобы сохранить максимальный объём выручки от страховых взносов. Предварительные оценки показывают, что объёма перестрахования от эксцедента убытков в результате катастроф, приобретённого местными страховыми компаниями, будет достаточно только для покрытия ущерба от событий с периодом повторяемости гораздо менее 100 лет (по сравнению с международным стандартом в 250 лет).

Казахстанские компании не осуществляют интенсивного управления своими аккумулированными рисками или даже не делают оценок потенциального ущерба (например, оценок ВМУ по различным периодам повторяемости) в отношении своего портфеля страхования имущества. В этом смысле, хотя система регулирования рынка в Казахстане является наиболее передовой в регионе, органу страхового надзора предстоит ещё решить проблему чрезмерной подверженности местных компаний риску катастроф.

Таким образом, из приведённых данных следует, что доля рынка страхования от риска катастроф в Казахстане ещё слишком мала, чтобы смягчить отрицательное финансовое воздействие будущих бедствий, вызываемых природными угрозами, на экономику, государственный бюджет и финансовое положение отдельных домохозяйств.

Вероятно, ввиду того, что управление рисками у местных страховых компаний находится в зачаточном состоянии, это негативно сказывается на способности компаний выплачивать страховое возмещение в полном объёме в случае крупных катастрофических событий, хотя ожидаемое возмещение ущерба составит значительно больше 50 центов на каждый доллар страховой суммы.

Несмотря на вышеперечисленные недостатки, страховой рынок Казахстана однозначно является самым прогрессивным в регионе и, следовательно, его можно использовать в качестве плацдарма для начала региональной программы страхования от рисков катастроф.

Механизмы компенсации ущерба

В прошлом веке правительства всех стран Центральной Азии традиционно выступали в роли основных источников покрытия ущерба от бедствий, вызываемых природными угрозами. Ситуация не изменилась после распада Советского Союза и возникновения пяти независимых центральноазиатских государств, и сегодня, учитывая то, что местные рынки страхования находятся в зачаточном состоянии, правительства всех стран региона продолжают лишь предоставлять системы социальной защиты после бедствий.

Однако на сегодняшний день не существует чёткой и систематически собираемой информации относительно эффективности и размера этих государственных систем социальной защиты. Государственная помощь жертвам бедствий, вызываемых природными угрозами, как правило, предоставляется в виде субсидий после бедствий для поддержания доходов и восстановления индивидуального жилья, льготных кредитов на восстановление, а также в виде срочной материальной неденежной помощи из государственных «материальных» запасов на случай чрезвычайных ситуаций.

Несмотря на значительную подверженность риску бедствий, вызываемых природными угрозами, существующие механизмы финансирования риска в странах Центральной Азии не в состоянии справиться с последствиями крупных катастрофических событий (данные таблицы 5).

Таблица 5. Источники государственного финансирования в случае чрезвычайных ситуаций в Центральной Азии

|

Страна |

Госбюджет (млн долларов) |

Местные бюджеты (млн долларов/%) |

Государственные ведомства |

Материальные запасы на случай ЧС |

|

Казахстан |

<612 (1) |

2 % |

нет данных |

Да |

|

Кыргызстан |

2 |

нет данных |

нет данных |

Да |

|

Таджикистан |

3,54 |

нет данных |

нет данных |

Да |

|

Туркменистан |

нет данных |

нет данных |

нет данных |

нет данных |

|

Узбекистан |

23,3 |

нет данных |

нет данных |

Да |

Источники: Информация, содержащаяся в таблице, составлена из официальных статистических данных, предоставленных правительствами всех стран Центральной Азии за 2008-2009гг.

Примечания: 1 Предполагается, что объём потенциальных ассигнований в фонд чрезвычайных ситуаций в Казахстане равняется 2 процентам от совокупного размера республиканского и местных бюджетов на 2008 г. при курсе обмена доллара к тенге - 1/151.

Рис 1. /экономического ущерба от события с периодом повторяемости в 200 лет (%)

Поэтому снижение неблагоприятного финансового воздействия бедствий, вызываемых природными угрозами, на государство, коммерческие структуры и домохозяйства в регионе следует рассматривать в качестве важного экономического и социального приоритета на национальном и региональном уровне. Инвестирование в развитие систем перевода риска стихийных бедствий, основанных на законах рынка, как на национальном, так и на региональном уровне могло бы принести многочисленные экономические и финансовые выгоды. Что касается правительств, то национальные и региональные программы по переводу риска помогли бы сократить размер непредвиденных финансовых обязательств правительств, являющихся результатом их избыточной подверженности риску стихийных бедствий, дали бы им возможность незамедлительно получать доступ к ликвидным средствам после наступления катастрофических событий и помогли бы им смягчить неблагоприятное воздействие стихийных бедствий на финансовую устойчивость и экономический рост. В отношении домохозяйств возможность получения доступного по цене страхования от последствий стихийных бедствий, основанного на рыночных принципах, послужила бы важным инструментом финансовой защиты, который помог бы миллионам домовладельцев защитить накопления всей их жизни в виде принадлежащей им недвижимости и, следовательно, избежать финансового разорения. Что же касается коммерческих предприятий, то доступ к страхованию от последствий стихийных бедствий и к финансовым инструментам хеджирования риска ущерба от погодных условий привёл бы к снижению неблагоприятного воздействия природных угроз на уровень их доходов и, следовательно, снизил бы стоимость кредитов и помог бы повысить рыночную стоимость этих предприятий.

В текущих условиях странам Центральной Азии следует рассмотреть вопрос о создании регионального страхового пула на случай стихийных катастроф, который будет служить в качестве регионального механизма накопления риска катастроф и помогать местным страховым компаниям получать доступ к мировому рынку страхования на основе более выгодных цен. Странам региона с более крупной экономикой, таким как Казахстан, можно посоветовать подумать о создании национальных страховых пулов на случай катастроф, которые могли бы предоставлять обособленное страхование с эффективной моделью ценообразования для домовладельцев и владельцев малых предприятий. Относительно большой масштаб экономики Казахстана и его более развитый рынок страхования могут также способствовать созданию региональной системы страхования на случай катастроф на базе национальной программы страхования Казахстана на случай катастроф. Такая программа затем может быть расширена с охватом всех стран региона.

Международный опыт показал, что такие программы могут предоставлять весьма доступное по цене страховое покрытие, используя выгоды диверсификации рисков в масштабе всей страны, экономии за счёт увеличения объёмов и возможности получения более выгодных ценовых условий на мировом рынке страхования. Первый среди развивающихся стран страховой пул на случай катастроф, действующий в масштабе всей страны, известный как Турецкий пул страхования катастроф (TCIP), был создан и успешно внедрён при техническом содействии Всемирного банка в Турции в 2000 г. Работа по реализации аналогичной программы в Румынии также близка к завершению.

По материалам отчёта Всемирного Банка «Изучение вариантов финансирования риска катастроф»

Источник:Журнал «Рынок страхования» № 4 (91), апрель 2012 г.