Поскольку клиенты и банки переходят на цифровые технологии, банкиры должны пересмотреть свою модель дистрибуции.

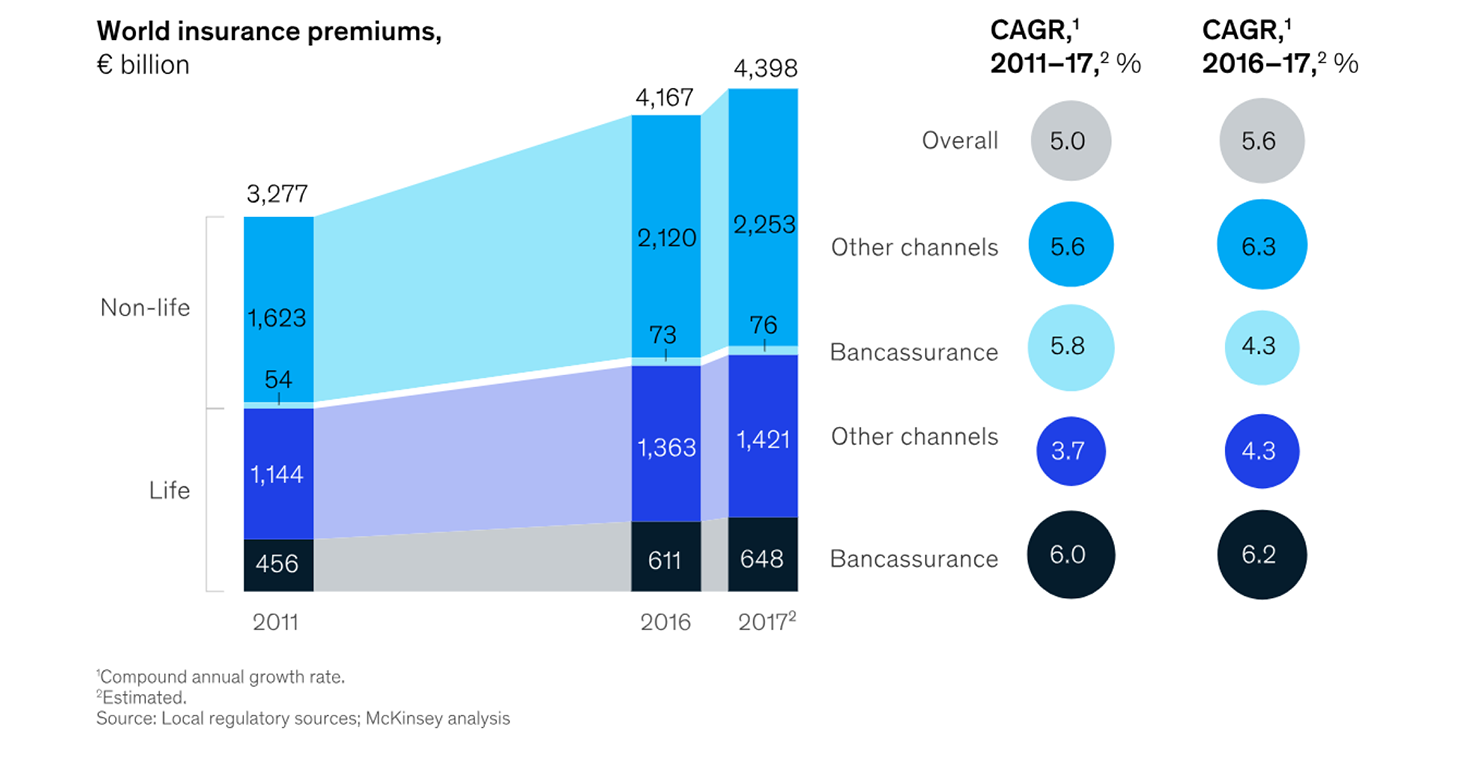

В качестве канала сбыта для широкого спектра страховых продуктов за последние несколько лет bancassurance показал значительный рост и развитие. В период с 2011 по 2017 год рост канала банковского страхования опережал другие каналы как в продуктах общего страхования, так и лайфа. Однако в последние два года рост, по-видимому, замедляется в общем страховании, говорит McKinsey со ссылкой на данные всестороннего сравнительного исследования, проведенного Finalta, в котором приняли участие банки со штаб-квартирой в 27 странах.

Результаты демонстрируют переход на цифровые технологии, как основной компонент роста. Оценка McKinsey определила группу европейских «чемпионов роста», которые достигают ежегодных цифровых продаж продуктов общего страхования, в два раза выше, чем их европейские коллеги. В период с 2016 по 2017 год, когда в большей части Европы наблюдался застой, продажи нового бизнеса этими лидерами роста выросли на 17 %. Другими словами, клиенты обратили на это внимание и многие теперь ожидают такого рода опыта в области банковского страхования, который могут обеспечить только цифровые продукты.

Позитивные тренды в развитии страхования и банкострахования

Однако банки не спешат переводить свои банковские продукты на путь оцифровки. Возможно, виноваты сложные процессы продажи страховых продуктов, а также конкурирующие приоритеты с другими банковскими продуктами. Тем не менее, в условиях рекордно низких процентных ставок многие банки видят потенциальный непроцентный доход, который может предложить bancassurance, и серьезно рассматривают свои стратегии bancassurance. Благодаря цифровым процессам и аналитике три важнейших компонента - персонализация, превосходное качество обслуживания клиентов и всестороннее взаимодействие - сформируют выигрышную формулу устойчивого роста банковского страхования.

Текущее состояние банковского страхования

Банки на многих рынках, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, были явно сосредоточены на канале банковского страхования для продажи продуктов страхования жизни, которые, как правило, имеют более высокие средние цены продажи и нормы прибыли, чем большинство продуктов общего страхования. Действительно, продукты страхования жизни особенно хорошо вписываются в рамки банковского страхования. Они связаны с финансовыми продуктами, например, страхование жизни заемщиков взлетело с кредитным бумом 2000-х годов. И там, где банки имеют доступ к личным финансовым активам своих клиентов, они часто работают над продвижением полиса страхования жизни с элементами накопления в качестве альтернативной формы инвестиций, ссылаясь на налоговые льготы.

Напротив, многие банки удерживались от значительных усилий по маркетингу продуктов, не связанных со страхованием жизни, которые имеют более низкие средние цены продажи и комиссионные. Лишь немногие банки значительно увеличили проникновение продаж в автомобильные и коммерческие линии, хотя многие банки достаточно хорошо сочетают страхование жилья с ипотечными продуктами. Совсем недавно банки, реагируя на исторически низкие процентные ставки, стали искать новые источники беспроцентного дохода. И в результате они начали осознавать потенциал продаж отдельных продуктов общего страхования.

В целом, с 2011 по 2017 год мировые продажи банковского страхования выросли во всех регионах, в особенности в Латинской Америке, где премии выросли на 12 %. Продажи в Азиатско-Тихоокеанском регионе выросли на 9,2 %, причем на долю Китая пришлось две трети роста. В обоих регионах рост можно объяснить мотивацией банков к увеличению доходов в условиях сокращения чистой процентной маржи. Кроме того, быстрый рост ВВП на душу населения и уровня жизни в большей части Латинской Америки в 2000-х годах привел к увеличению располагаемого дохода и большему количеству людей, покупающих страховые продукты в целом.

С точки зрения проникновения, Азиатско-Тихоокеанский рынок раздвоен: с одной стороны, банковское страхование в настоящее время составляет 30% от всего нового бизнеса по страхованию жизни. С другой стороны, банковское страхование, как часть общей клиентской базы банков остается на низком уровне, часто в пределах от 1 до 4 %. Относительно низкий уровень проникновения в Европе, составляющий 37 % в страховании жизни и 8 % в продуктах общего страхования, свидетельствует о том, что существует достаточно возможностей для роста продаж банковского страхования. Независимо от того, хотят ли банки увеличить продажи срочных или пожизненных продуктов, а также общего страхования или продуктов страхования жизни, использование цифровых инструментов будет ключевым фактором роста.

Банки не спешат продавать банковское страхование в цифровом формате

Опрос Finalta, проведенный среди 118 банков по всему миру, показал, что на цифровые каналы банковского страхования приходится 19 % продаж общего страхования (по сравнению с 12 % в 2015 году). Между тем, на цифровые каналы банковского страхования приходилось только 2 % продаж в режиме реального времени, где доминируют филиалы и физические консультанты (85 % продаж в 2017 году). Это несоответствие может существовать просто потому, что, за редким исключением, банки не предлагают эти продукты в цифровом виде. Банки не спешат оцифровываться, потому что сложные процессы продаж для страхования могут усложнить переход на цифровые каналы. Наконец, некоторые банки могут не рассматривать страхование жизни в качестве приоритетного инвестиционного решения, учитывая увеличение регулирующих контрактов (таких как MiFID II) и ослабление налоговых льгот на некоторых рынках.

В то время, как каждый банк идет своим путем к созданию выигрышной многоканальной модели, лишь немногие освоили эту игру и преуспели в цифровой сфере. Большинство банков постоянно совершенствуют свои цифровые стратегии и пересматривают «ядро» своего цифрового предложения. В этом процессе, однако, банки часто относятся к продуктам банковского страхования тактически, а не стратегически. В результате банки склонны вставлять эти продукты в другие предложения, а не делать их дискретной частью своей стратегии цифрового канала.

Короче говоря, все меньше клиентов посещают физические отделения банков, и банки не спешат компенсировать потерянные продажи в филиалах, внедряя комплексную цифровую модель банковского страхования. Отсутствие такой модели становится еще более актуальным, если учесть, что многие банки вновь сосредоточились на продажах кредитных продуктов. Сочетание меньшего количества посещений и повышенного внимания к кредитным продуктам уменьшает возможности для продажи не кредитных продуктов, таких как банковское страхование. Таким образом, крайне важно, чтобы банки находили разумные способы цифровой продажи банковского страхования.

Чемпионы роста показывают перспективу

Данные ясно дают понять, что оцифровка является ключевым компонентом роста. Оценка McKinsey развития цифровых технологий и роста банковского страхования выявила ряд лидеров в области цифрового роста в Европе, которые достигают значительных среднегодовых цифровых продаж продуктов общего страхования (40 % от общего объема собранных премий), а также увеличивают цифровые продажи других банковских продуктов (например, 30 % от общего объема продаж по личным кредитам).

С 2016 по 2017 год, когда в большей части Европы наблюдался застой роста, новые бизнес продажи этими лидерами выросли на 17 %, значительно опередив рост продаж всех остальных игроков. В 2017 году цифровые продажи составили две трети роста продаж чемпионов, в то время как традиционные производители продемонстрировали постоянное изменение доли в цифровых продажах. Расположенные в девяти странах Южной, Центральной и Западной Европы, эти игроки демонстрируют, что успех может противостоять региональным тенденциям. Все же эта группа составляет только 27 % выборки. В остальных 73 % европейских банков наблюдался умеренный рост или явное снижение продаж продуктов общего страхования с 2016 по 2017 год.

Выигрыш с цифрой и аналитикой в банковском страховании

Чтобы ускорить рост, лидеры банковского страхования во всем мире должны перенять опыт от этих европейских лидеров роста и пересмотреть свои собственные коммерческие модели, особенно в отношении дистрибуции. Они должны сосредоточиться на трех элементах: усиление персонализации за счет использования уникальных банковских данных и аналитики, использование потенциала цифровых технологий для обеспечения превосходного обслуживания клиентов и освоение многоканальных продаж. Банки и страховщики, которые пренебрегают этими шагами, будут только отставать, и быстро.

Персонализация, которая максимально использует уникальные банковские данные и аналитику

Агентства, осуществляющие продажу bancassurance должны изучить богатый потенциал банковских данных, доступных для них, а также сложную аналитику для разработки более актуальных и своевременных предложений для клиентов. Объединение информации о триггерах событий (например, об изменении адреса или рождении ребенка) и данных о взаимодействии (например, просмотр информации или подключение к колл-центру) с моделями предпочтений может повысить результаты на 20–40 %. Кроме того, банки могут использовать контекстную информацию и последующее понимание при предложении клиентам соответствующих страховых продуктов. Например, целевые веб-или мобильные сообщения после транзакций с карточки клиента, денежных переводов и географической привязки могут своевременно предлагать простое страхование путешествий или вспомогательный продукт.

Предложения для клиентов будут более эффективными, если они будут выполнены через «настроенные разговоры» с учетом этих триггеров и взаимодействий. Персонализация предложения требует корректировки как внешнего вида, так и содержания материалов, которые могут включать предложения с предварительно заполненные данными, уже имеющимися в банке, например, в случае страхования жилья, это могут быть адрес и стоимость дома.

Персонализация может также включать дифференцированные цены. На основе более точной оценки риска дифференцированное ценообразование может сделать предложения более конкурентоспособными. Например, банки по всему миру могут использовать кредитный скоринг для создания индивидуальных и оптимизированных котировок для клиентов. По опыту McKinsey, оптимизированные котировки могут увеличить конверсию клиентов до 30 %, предлагая банкам преимущество в конкурентных продуктовых линейках, таких как страхование автомобилей, по сравнению с другими каналами, такими как агенты.

Превосходное цифровое обслуживание клиентов

Агентства, осуществляющие продажу bancassurance нужны простые, полностью автоматизированные и сквозные процессы, которые снижают барьеры для продаж в цифровых каналах, а также барьеры для менеджеров по взаимодействиям. Кроме того, им нужно улучшить качество обслуживания клиентов и конверсию в воронке продаж.

В этих процессах должны использоваться квотирование и заключение контрактов в режиме реального времени с цифровым включением, что устраняет чрезмерное количество бумажных документов и сводит к минимуму заполнение вручную. Предварительное заполнение приложений данными из банка, страховщика или других источников может упростить задачу. Процессы также должны способствовать вовлеченности и прозрачности, например, путем включения поведенческих побуждений, которые стимулируют действия клиентов, такие как экспертные оценки.

Например, один западноевропейский банк сократил количество времени, необходимое для продажи автомобильной страховки, до нескольких минут. Это было достигнуто за счет плавной интеграции автоматического извлечения данных из внутренних и внешних баз данных в интерфейсную систему банка, что сводило к минимуму объем информации, запрашиваемой у клиентов. Время еще больше сократилось, когда было сделан упор на эффективные технологии продаж.

Другой банк в Восточной Европе упорядочил весь процесс продаж - от привлечения клиентов до заключения контрактов - в решение на основе планшетов, разработанное с учетом потребностей клиентов, что привело к улучшению качества обслуживания клиентов и снижению барьеров для продаж. Потребности клиента лежали в основе этого управляемого выбора продукта: данные, необходимые вдоль воронки продаж, были сведены к минимуму, а информация, необходимая для андеррайтинга, была собрана в процессе продаж. Кроме того, клиенты по всем каналам получили тот же опыт, что и одна и та же платформа продаж, используемая как для физических, так и для удаленных каналов, таких как филиалы и центры обработки вызовов, а также в Интернете.

Эти процессы также должны включать возможности для модернизации и перекрестных продаж, например, путем создания предложения по индивидуальному несчастному случаю после закрытия продажи страховки транспортного средства. Аналогичным образом, процессы должны облегчать создание пакетов продуктов, а также модульных предложений, поддерживая принятие решений самостоятельными клиентами.

Мультиканальное взаимодействие с клиентами

Как показывает опыт лидеров роста, банкиры могут увеличивать продажи, координируя использование всех каналов.

Первый шаг - сделать продажи страховых полисов доступными по всем каналам - защищенному сайту, общедоступному сайту и мобильному приложению - часто в виде последовательного развертывания. Банки традиционно начинали с безопасного сайта, но данные Finalta показывают, что публичный сайт может генерировать до 50 % возможностей. Кроме того, поскольку многие банки продолжают расширять свои удаленные консультативные группы, колл-центры будут и впредь оставаться важным фактором в усилении предложений по всем каналам, особенно для продуктов, предназначенных для состоятельных клиентов, которые ожидают большего личного взаимодействия с людьми.

Сегодня клиенты также все чаще ожидают, что предложения будут легко транслироваться по каналам, например, инициирование онлайн-предложения и завершение его в филиале, но банки и страховые компании отстают в объединении своих данных, чтобы оправдать это ожидание. Сохранение и извлечение тарифной ставки очень важно для межканального взаимодействия, чтобы избежать разочарований при повторном вводе данных. Для активного взаимодействия с клиентами требуются как физические, так и цифровые каналы - от первоначального контакта до возникновения интереса и отслеживания неполных приложений.

Чтобы улучшить свое ценностное предложение, ключевые банкиры на разных рынках концентрируют свои усилия на улучшении своего опыта обслуживания помимо продаж. Примеры этого включают в себя цифровой кошелек - единую точку доступа ко всем полисам клиентов для поддержки услуг и интегрированное приложение для отправки и отслеживания заявок на разных этапах его пути.

Создание многоканальной системы обычно требует создания сплоченной команды сотрудников банка и страховщика, уполномоченных гибко объединять все функции, задействованные в работе. Эта новая команда должна работать над целевой моделью, которую и банк, и поставщик страховых услуг используют в качестве средства поддержки смелых действий и обеспечения полной прозрачности. Кроме того, команда должна иметь возможность постоянно расставлять приоритеты и корректировать инициативы, основываясь на непрерывной обратной связи, получаемой по пути от таких функций, как аналитика, дизайн кампании и управление.

Существуют невероятные возможности роста для банковского страхования, однако ключ к их освоении лежит в цифровых и аналитических возможностях, которые обеспечат персонализацию, превосходное качество обслуживания клиентов и многоканальное предложение. Как продемонстрировали лидеры роста, награда за проведение цифрового банковского страхования значительна и во всем мире выгода будет для тех, кто опередит своих конкурентов.

Подготовлено порталом Allinsurance.kz